Mají centrální banky ještě nástroje?

V ekonomii platí pravidlo klesajících dodatečných užitků. Tudíž přidávání víc a víc stejné politiky přestává v určitém bodě fungovat. Tento týden měl v Londýně přednášku Charles Goodhart, autor ekonomického zákona: „Když se vlády snaží regulovat určitý druh finančních aktiv, pak se tyto stávají nespolehlivé jako indikátory ekonomických trendů.“ Hovořil o tom, proč monetární stimuly centrálních bank nefungují tak jak by se očekávalo ve smyslu úvěrové expanze. Uvedení záporných sazeb není „přenosné“ do praxe komerčních bank pro depozita a vede spíše k redukci dlouhodobých sazeb (dle kterých baky poskytují úvěry), tudíž redukci úrokové marže a poklesu bankovních zisků. To kombinováno se zvýšeným požadavkem regulátorů zlepšit kapitálovou přiměřenost bank vede k redukci úvěrů jen na bezpečné projekty vybraných subjektů a tudíž zablokování transmisního kanálu přenosu finančního kapitálu do reálné ekonomiky. Zcela jistě zde však hraje svoji roli také nízká poptávka.

I přes pokračování expanzivní monetární politiky centrálních bank byl růst ve vyspělých ekonomikách v prvním čtvtletí tohoto roku meziročně méně než 1% a inflace zůstává pod cílovanými hladinami. Prvotní fáze QE v USA měly požadovaný efekt, další byly již diskutabilní. Posledně pak Bank of Japan implicitně naznačila již nefuknční rozšiřování své politiky. ECB již povolila nákupy podnikových dluhopisů, SNB nakupuje akcie, což může být jistý konflikt při upřednostňování toho či onoho subjektu/ otázky nezávislosti centrálních bank, a podobně.

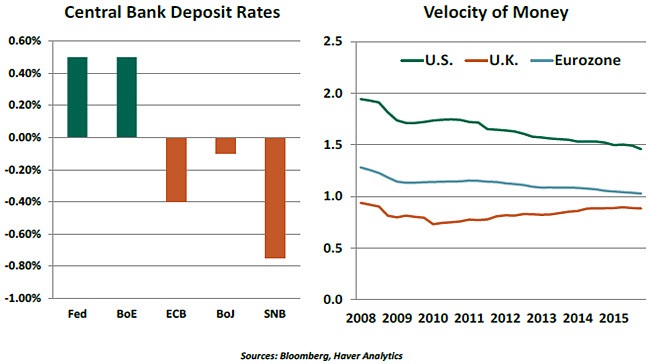

Expanze užší peněžní zásoby nevede k růstu požadované cenové hladiny ani produktu z důvodu nízké nebo klesající rychlosti peněz, jak možno vidět na obrázku:

Negativní sazby mají jistě dále své následky na sektor úspor a penzijní fondy a pojišťovny. Tudíž, další redukce do záporu mohou být dále již škodlivé. Tím samozřejmě nelze říci, že tyto politiky centrálních bank nic nevyřešily. Otázkou je, co by nastalo, kdyby nebyly provedeny vůbec. Jistě by se jednalo o možnou ekonomickou katastrofu. Spíše jde o onen zákon klesajících marginálních užitků uveden na počátku a je třeba hledat jiné cesty.

Je evidentní, že je nutno stimulovat ve fiskální oblasti, o čemž často hovoří guvernér ECB Mario Draghi. To ale spolehlivě naráží na odpor národních vlád, které usilují o fiskální restrikci. Podobně toto zmiňoval předchozí prezident amerického Fedu Ben Bernake a až bylo často člověku těžko při sledování jeho narážení na odpor v Kongresu mnohdy ekonomicky neerudovaných legislativců. Ostatně v dubnu se k problematice vyjádřil znovu a nastínil další možnost JEN pro případ krajní nouze, kdy centrální bance dojdou nástroje ve formě cílování úrokových sazeb k dosažení inflačního cíle a zaměstnanosti při nízkém růstu ekonomiky. A to ve smyslu myšlenky Miltona Freedmana peněžně financovaných daňových úlev oproti dluhově financovaným. Tudíž expanzivní fiskální politika (veřejné výdaje na projekty zaměstnanosti, atd. plus redukce zdaňování) financovaná ne dluhem, ale z peněz centrální banky, kde by měla vláda vytvořen speciální účet a Fed by dodával na něj likviditu podle makroekonomické situace země jen za stavu výrazných problémů a vyjímečně. Alias tak zvaný Money financed fiscal program. Tím by se nezvyšoval budoucí dluh jako při emitování dalších dluhopisů a budoucí daňová zátěž. Problém by jistě byl praktický při koordinaci takovéto politiky na úrovni legislativní, vládní a centrální baky (včetně zpochybnění její nezávislosti).

Závěrem se pojďmě podívat na vývoj ceny na kontrakt 3-měsíční sazby na americký dolar depozitovaný v zahraničí, tzv. Eurodollar kontrakt na burze v Chicagu (SOL Trader, denní data). Cena se pak vyvíjí inverzně k sazbě, kde pokračující cenový růst indikuje přetrvávající trend poklesu úrokové sazby, klikněte na obrázek pro zvětšení:

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Centrální banky nikam nespěchají 2 – Austrálie

Centrální banky nikam nespěchají 2 – Austrálie

Minule jsme rozebírali proč centrální banky v západních ekonomikách nikam nespěchají s…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Zjednoduším náhled na problematiku abstrahováním do maxima. Jedná se totiž o samozřejmé a přirozené uplatňování se obecně platného principu fungování čehokoliv ve Vesmíru a proti tomu stojí kejklování zoufalých banksterů ve snaze oddálit definitívní uplatnění tohoto principu.

Lidově řečeno – „voda teče s kopce a nikoliv naopak !“ Prosil bych neslovíčkařit na téma, že někdy voda teče do kopce – jako třebas ve vodovodním potrubí … že ??

Jakýkoliv systém je buď v rovnováze – dosti vzácný případ. Anebo je v drastické nerovnováze. Rovnováha je přitom všem vždy pouze dynamická. Tedy v každém systému probíhají drobné korekce nerovnováh, což se navenek jeví jakoby rovnováha.

To, cose však ve světové globalizované ekonomice děje – to je de facto narůstající „před-kolaps“. Násilím lze vždy na nějaký čas udržovat pseudostabilní stav systému v nerovnováze – vyžaduje to však neúměrné úsilí, což v podstatě je protismyslné obzvláště z hlediska paradigma tzv. „Zápaďáků“.

Je to opravdu zajímavé, že zdejší „Západníci“ si to jaksi neuvědomují a adorují takto naprosto neudržitelný de facto zlodějský a od samotného pořátku nesmyslný systém.

Ovšem, jak říkáme my latinici … es kommt der Tag ! 😀

kdo se nepoučí z historie, je nucen ji prožít znovu:

https://www.penize.cz/investice/14703-john-law-a-jeho-mississipi-projekt-1720

Správnejšia otázka znie:

Aké mali/majú CB nástroje?

Okrem koľko komu za čo ako dať a regulácie krátkodobých úverových (či úžerových) sadzieb veľa nástrojov nemajú.

Money financed fiscal program?! takze uz neskryvane menove financovani statu centralni bankou? 🙂 o tom, ze by po tomhle s radosti skocili vsichni politici od San Francisca pres Brusel po Tokio, neni treba ani diskutovat… viz. pokusy toho legracniho komunisty z Francie nezapocitavat vydaje na „politiku zamestnanosti“ (cti dalsi davky pro sve muslimske volice) do dluhu atd. atd. … trochu se ale obavam, ze to uz by byl jeden z poslednich pokusu, co by na nas soudruzi napric pol. spektrem vyzkouseli… 🙂

diego004: Posledních pokusů? Oprosťte se od pohledu ekonoma, a uvažujte politicky! V Zimbabwe to úspěšně fungovalo přes 20 let. A považte, že 20 let jsou čtyři volební období! A navíc, Mugabe vládne dál. Takže to vlastně byla všestranně úspěšná politika, která přinesla jen dílčí problémy.

Standa: jasne muzou tu plechovku kopat pred sebou i dekady, ovcany to stejne nezajima – hlavne pivo, bucek a hokej/pivo, hambac a football 🙂 … po financovani statu pak muze prijit konecne zaverecny helicopter drop 🙂