Akciový trh nereaguje na negativní vývoj?

Po vysoce nadprůměrném zhodnocení minulý rok je akciový trh v tomto roce jen mírně v mínusu. Nicméně, dle fundamentální situace by někdo mohl očekávat spíše silnější korekci. Naopak, například Jeremy Siegel, professor financí na Wharton Business School vidí v tomto roce zhodnocení indexu S&P 500 kolem 10-15% (jen tak pro zajímavost, považoval zhodnocení kolem 7% v reálném vyjádření v roce 2000 jako možné, kdy těsně poté do roku 2002 poklesl index o zhruba 50%). Ve prospěch jistě hraje to, že se vyspělé ekonomiky nacházejí v prostředí nízkých sazeb a nízkoinflačního vývoje, které je pro rizikový trh jako akcie živnou půdou. Plus to skombinováno s faktem, že tento papírový trh má anticipární charakter, to znamená, že to co je teď je v podstatě ne tak podstatné oproti tomu, co se očekává do budoucna. Snad největší váhu pak mají behaviroální faktory ve smyslu alokace volných prostředků těch, kteří na těchto trzích participují nejvíce a to majetnější vrstvy. Nutno přiznat, že i když je velké množství těchto fondů stále mimo akciový trh, tak se děje z velké části zásluhou zásadní změny vnímání konceptu portfolia po posledních krizích technologické bubliny a té finanční & dluhové nyní. To znamená, že již nikdo z těchto “rozhodujících hráčů” nechce vidět poklesy svého portfolio akcií, které vlastně ani s definicí portfolia jako takovou, po posledních zkušenostech propadů 50-80% jen “diverzifikovaného” indexu, nemá již v dnešní době vůbec nic společného. Proto můžeme pozorovat tyto fondy stále nezainvestovány do akcií a nebo směřující do sféry tak zvaných alternativních investic, které jsou nekorelovány s vývojem akciového trhu formou nákup a drž. Na druhé straně, historie behaviorálních financí nás učí, že při akceleracích bublin ani tyto fondy obvykle nezůstanou nakonec stranou a začnou participovat na nafukování, bez ohledu jestli je takový vývoj fundamentálně opodstatněný či nikoliv.

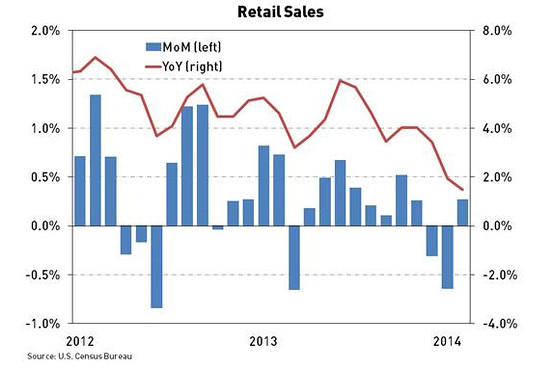

Situace, však v dnešní době může být zcela jiná. Trh očekává totiž zisky firem na lepší úrovni již nějakou dobu a jelikož se nedostavily v posledním kvartále minulého roku, tak se vsází na první kvartál tohoto roku. Slabý růst globální ekonomiky a horší data z emerging trhů, stejně jako ty poslední z vyspělých určitě lepší zisky nepřinesou a ani v nejbližší budoucnosti. A tak ti co jsou na long straně trhu, mohou pravděpodobně ztratit odvahu dál držet plus noví nakupující se zdráhat. Co je však více podstatné pro korporátní tržby a zisky je to, že důležité komponenty tvorby produktu jako například spotřeba domácností v USA, která má na tvorbě HDP podíl kolem 70%, mají trendově klesající charaker a ostatní důležité jako vládní výdaje jsou na tom podobně. Pohlédněme na meziroční a meziměsíční změny v maloobchodních prodejích v USA za poslední léta:

To jistě nevypadá jako vliv špatného počasí posledních měsíců. Svou roli do značné míry hraje process oddlužování (develaraging) a jakmile se tento začne obracet a dluh začne být dostupný, situace se má zde v Americe tendenci rapidně měnit. Avšak tato forma silnější spotřeby domácností na dluh se zdá, po poslední krizi, vzdálenější realitě. Alespoň v tuto chvíli.

Černým Petrem zůstává, v případě USA, komponenta čistých exportů a jejich narůstající podíl na tvorbě produktu do budoucna, zásluhou vývozů super levného zemního plynu a dosud k vývozům nepovolené ropy. Toto je však na zcela samostatný článek.

Příští týden má zasedání Federální výbor pro operace na volném trhu Fedu a zdá se , že jej nic nezastaví v dalším omezení QE o 10 miliard USD na 55 miliard USD měsíčních nákupů vládních dluhopisů a hypotečních zástavních papírů (MBS). Takže pokud se nepřihodí do budoucna něco neočekávaně nepříznivého, pak oficiálně daná redukce snižuje potenciál růstu trhu metodou “na steroidech”. Spoléhat se bude nutno stále více na lepší kór data ohledně vývoje ekonomiky a růstu zisků.

Ale i tak je nutno zmínit, že poměrové fundamentální ukazatele ceny trhu k ziskům, a podobně mají, dle mnoha studií, vykazovací schopnost až v delším období kolem deseti let (t-statistiky parametrů nezávisle proměnných v regresních rovnicích předpovědi růstu trhu na těchto ukazatelích nejsou dostatečně vysoké pro období pod 10 let). A tak trh může růst i při nafouklých ukazatelích jako P/E a podobně růst, i když v médiích slyšíme, že trh už je fundamentálně překoupen. Nicméně, připomeňme si některé ukazatele valuace v tuto chvíli:

Klasický P/E poměr (ceny akciového trhu k trailing ziskům za 12 měsíců) je na hodnotě kolem 19, což je více než hodnoty, které převládaly u 24 z 35 vrcholů býčích trhů od roku 1900

Shillerův poměr P/E (ceny akciového trhu k inflačně očištěným průměrným ziskům za předcházející dekádu) je kolem 25, což je více jak hodnoty u 29 z 35 vrcholů býčích trhů od roku 1900

Poměr P/S (ceny trhu k tržbám) 1,6 je třetí největší z hodnot, které převládaly u vrcholů býčích trhů od roku 1955

Poměr P/BV (ceny trhu k účetním hodnotám firem) je na hodnotě kolem 2,7, což je šesté největší čáslo z hodnot zaznamenaných u vrcholů býčích trhů od roku 1925

Tobinův Q poměr, podobný P/BV s tím, že be jmenovateli jsou náklady na znovupořízení (obnovu) aktiv firem, je větší než ten který převádal u 31 z 35 vrcholů býčích trhů od roku 1900

To znamená, že je nutno být opatrný(á) a to nejen ve světle posledních geopolitických problémů (i když v delším období tenzí a válek má paradoxně historicky akciový trh statisticky lepší data výkonnosti), ale také z fundamentální podstaty vývoje světové ekonomiky a korporátních příjmů a zisků v poměru k ocenění trhu v poslední době.

Závěrem se pojďme podívat na vývoj kontraktů na popoulární indexy S&P 500 (ES) na burze v Chicagu a DJ Eurostox 50 na burze ve Frankfurtu (FESX) a jejich poměrový spread v poslední době (SOL Trader, denní data):

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Ruský trh cenných papírů reagoval značným růstem na mírné sankce, které zavedly západní země proti Rusku po referendu na Krymu.

Index MICEX se zvýšil ve srovnání s úrovní ukončení dražeb předcházejícího obchodního dne o 3,91%. Index RTS se zvýšil před ukončením dražeb pondělka o 5,06%.

EU a USA vyhlásily předtím o zavedení sankcí odvetou za referendum na Krymu o připojení k Rusku, které pokládají za nelegitimní.

Číst všechno: https://czech.ruvr.ru/news/2014_03_17/Ruske-indexy-se-zvysily-na-pozadi-mirnych-sankci-3792/

Mám dotaz. Nevíte náhodou někdo jak velkou DPH mají na stříbro ve Švýcarsku?

@ krekska:

mělo by to být 7.6%, například zde-

https://www.swiss-annuity.com/php/what_we_do/international_investment_strategies/what_we_do_international_precious_solution.php

Angele Merkele, tak ji říkají Taliáni, už za stříbro natvrdo vybírá 19% daň – někdo ty větrníky musí zalepit…