Banky – vývoj na trhu credit default swap

V předchozím článku Rozšířilo se riziko zemí PIIGS na banky? publikovaném 30.7.2011 jsem upozorňoval na zvýšené hodnoty credit default swap bank. Přestože negativní vývoj akcií v té době byl znepokojující, trh CDS nenaznačoval vážné riziko defaultu bank. V tomto týdnu při pokračujících poklesech akcií bank také prudce vzrostly i hodnoty credit default swap. Pravděpodobnost defaultu bank se zvýšila z předchozího rozpětí 7 % až 15,5 % na 8,3 % (HSBC) až 22,3 % (Societe Generale).

Akcie evropských bank obsažených v indexu STOXX Europe 600 Banks za 1 měsíc poklesly o 0,85 % až 38,62 % při poklesu indexu o 20,73 %. Od začátku roku 2011 byl pokles akcií bank ještě výraznější, a to o 2,21 % až 81,64 % při poklesu celého indexu STOXX Europe 600 Banks o 30,31 %.

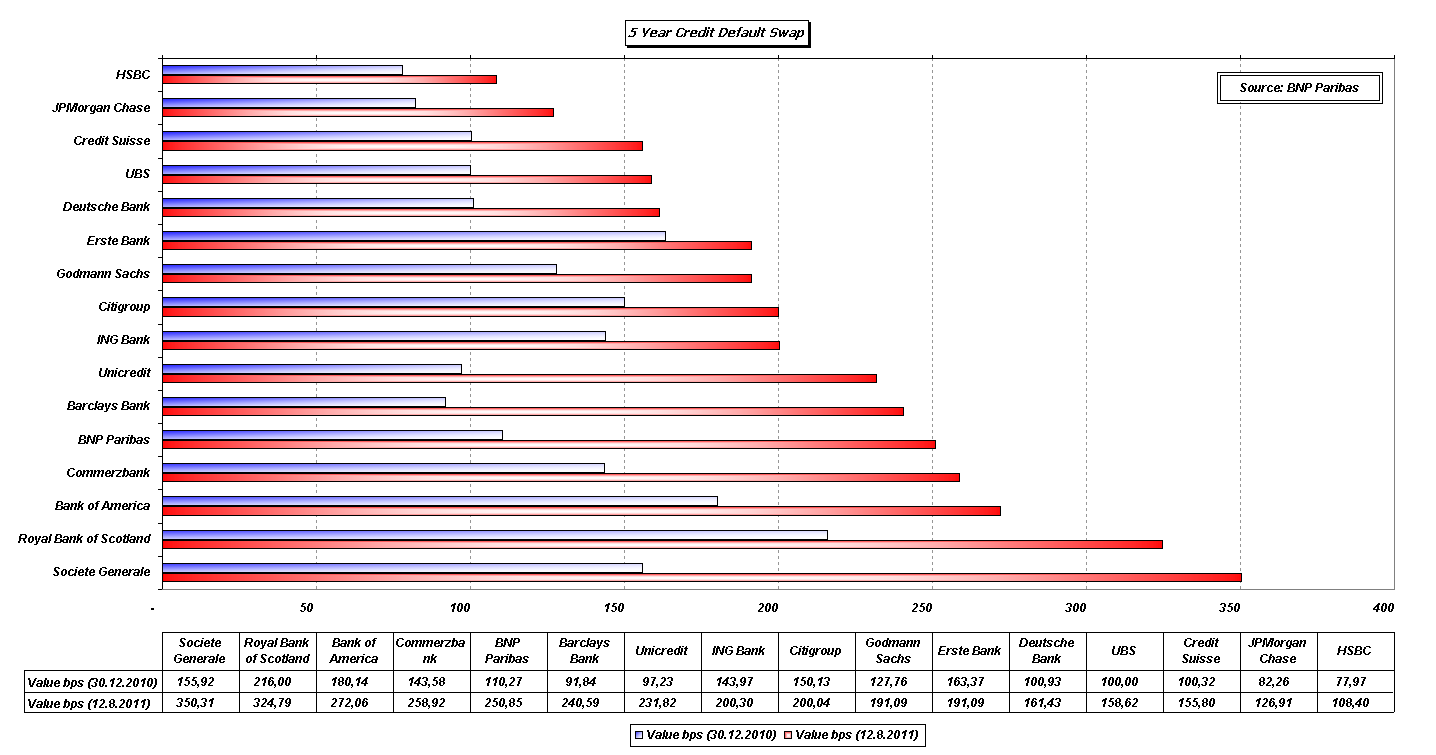

První tabulka zobrazuje aktuální hodnoty CDS v porovnání se stavem před 14-ti dny. Data v tabulce jsou zeřazena dle velikosti změny CDS v uvedeném období. Ze 16-ti bank nejvíce vzrostla hodnota CDS o 173,23 bps u Societe Generale. Nárůst hodnot o přibližně 100 bps nastal u bank Bank of America, Barclays bank, Royal Bank of Scotland a BNP Paribas.

Druhá tabulka a graf zobrazuje aktuální hodnoty CDS bank a porovnává je se stavem k 30.12.2010. Data v tabulce jsou seřazena dle výše hodnot CDS platných k 12.8.2011. Přestože hodnoty CDS uvedených bank zatím nedosahují stavu z jara 2009, rozhodně doporučuji obezřetnost. Zákaz short sellingu akcií bank v několika evropských státech je důkazem závažnosti situace. Navíc se diskutuje o celoevroském zákazu short sellingu akcií bank.

Centrální banky nikam nespěchají 2 – Austrálie

Centrální banky nikam nespěchají 2 – Austrálie

Minule jsme rozebírali proč centrální banky v západních ekonomikách nikam nespěchají s…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Zajímalo by mě, jak se s plíživým bankovním socialismem takového charakteru vyrovná naše „pravice“? 😀