Blíží se záporné úroky v Eurozóně?

Koncem týdne prezident ECB Mario Draghi překvapil trhy potvrzením, že banka na svém zasedání skutečně diskutovala možnost dalšího snížení sazeb. Klíčová refinační sazba je v současnosti v Evropské měnové unii na hodnotě 0,75% a depozitní sazba na 0%! Zde je klíčová ona depozitní sazba na nule, která v případě snížení – ano půjde případně do záporu. Počátkem tohoto roku však mluvil Draghi o možnosti záporné depozitní sazby jako o nepřípustné věci. Depozitní sazba představuje úrok, který získávají komerční banky pro vklad eur u ECB a tvoří spodní mez pro další sazby jako EONIA, což je sazba pro vklady „přes noc“ komerčních bank mezi sebou. Forwardové kontrakty na EONIA sazby pak se také krátce po proslovu prezidenta ECB dostaly u dodávek červenec a srpen a dále příštího roku do záporu. Také EUR swapové sazby se dostaly na historické minima.

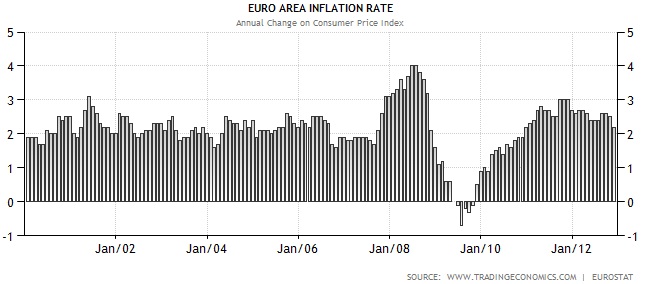

Co by případně vedlo představitele ECB k tomuto kroku? V médiích se objevují hojně snížené projekce banky pro HDP v eurouzóně od -0,6% do -0,4% v r. 2012 a v r. 2013 pak od -0,9% do 0,3% a v podstatě něco pro růst produktu udělat. Již jsme na serveru psali, že pakliže banky mohou, tak eura nepůjčují moc v dnešní době firmám, ale raději je dávají jako vklad do centrální banky. Záporná depozitní sazba by pak komerční banky odradila od těchto vkladů u ECB a naopak nutila pustit do ekonomiky. Takže klíčové budou další statistiky a pokud špatné, vypadá, že se ECB ke kroku odhodlá. Je tu jeden problém a to inflace a co to může znamenat pro depozita firem a lidí u bank. Na obrázku je pak znázorněn vývoj inflace v eurozóně:

Inflace je v současnosti 2,20% a průměrně pak od r. 1991 byla 2,27%. Je však potřeba si uvědomit, že tak jak se dostalo do bank masivními nákupy vládních dluhopisů mnoho prostředků, které nebyly z důvodu ukládání u centrální banky vpouštěny do ekonomiky, tak se se snižoval multiplikátor měnové báze a rychlost oběhu peněz, což drželo cenovou hladinu pod kontrolou. Roční růst M3 měnového agregátu v říjnu opět překonal očekávání a rostl o 3,9% přitom analytici očekávali kolem 2,8%. Zde se již o poněkolikáte větší nárůst a přitom dochází zároveň k poklesům půjček domácnostem a firmám. Takže jestli začnou být banky odrazovány eura u ECB držet bude zajímavé sledovat, jak se začnou chovat a zda se to projeví také na vyšším inflačním vývoji. Odhad ECB ohledně inflace v r. 2013 se pohybuje od 1,1% do 2,1%, takže banka odhaduje snížení růstu. Otázkou je, zda se nejedná spíše o číslo, které má snížit inflační očekávání subjektů v ekonomice a dále případně nezhoršit naopak rychlejší růst cenové hladiny.

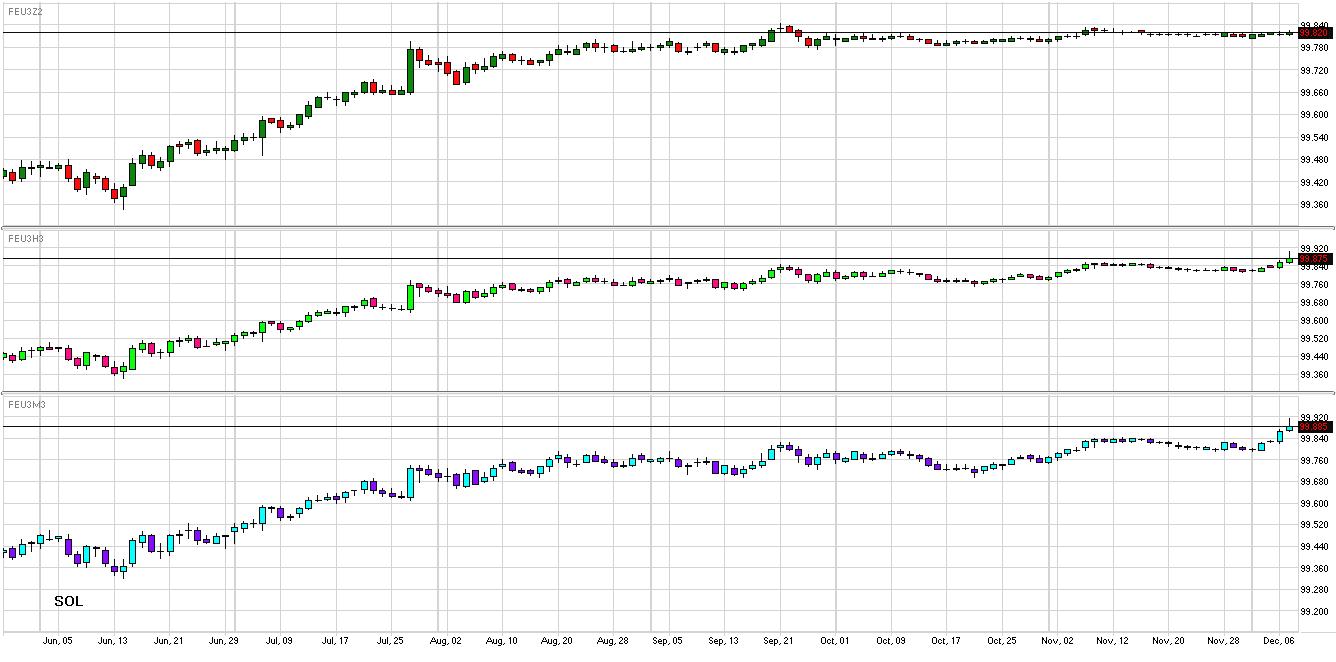

Další snižování sazeb samozřejmě ulehčuje spácení závazků zadlužených zemí, ale subjekty s vklady u bank, v případě akce ECB, jistě zaznamenají pokles úroků. To jsme mohli zaznamenat např. na vzdálenějších kontraktech EURIBORu (březen a červen 2013) na burze NYSE-Liffe, kde po projevu Draghiho cena kontraktů vyrostla (úroková sazba se inverzně snížila)z konsolidačního pásma nahoru. Cena pak představuje 100 – úrok p.a. na 3-měsíční eurová depozita a implikuje sazbu v březnu na 0,125% p.a. a červnová depozita pak 0,115% p.a. Pojďme se závěrem podívat na prosincový 2012 kontrakt EURIBOR a tyto dva zmíněné březen a červen 2013 kontrakty pod ním v grafu (denní data):

Centrální banky nikam nespěchají 2 – Austrálie

Centrální banky nikam nespěchají 2 – Austrálie

Minule jsme rozebírali proč centrální banky v západních ekonomikách nikam nespěchají s…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…