Brexit nebo Bremain?

I když už Jan Dvořák zmínil v článku blížící se referendum v Británii o zůstání (Bremain) či opuštění (Brexit) EU příští týden 23.6., tak mi to také nedá, jelikož se jedná o událost s velkým vlivem na přecenění aktiv potenciálně v řádu i desítek procent (více asymetricky v případě Brexitu než Bremain). Situace se v tomto týdnu dle výsledků průzkumů otočila ve prospěch tábora pro opuštění (Brexit) o pár procent. Nicméně, podíl nerozhodnutých respondentů činí 10-15%, to znamená skupina, která rozhodne. Koncem týdne se navíc situace vyostřila a vražedný útok na poslankyni Jo Cox přerušil kampaně. Je těžké říci, do jaké míry bude mít tato událost vliv na výsledek referenda, nicméně pohledem do historie u švédského euro referenda v roce 2003 a podobné usmrcení političky Anny Lindh nemělo na výsledek vliv.

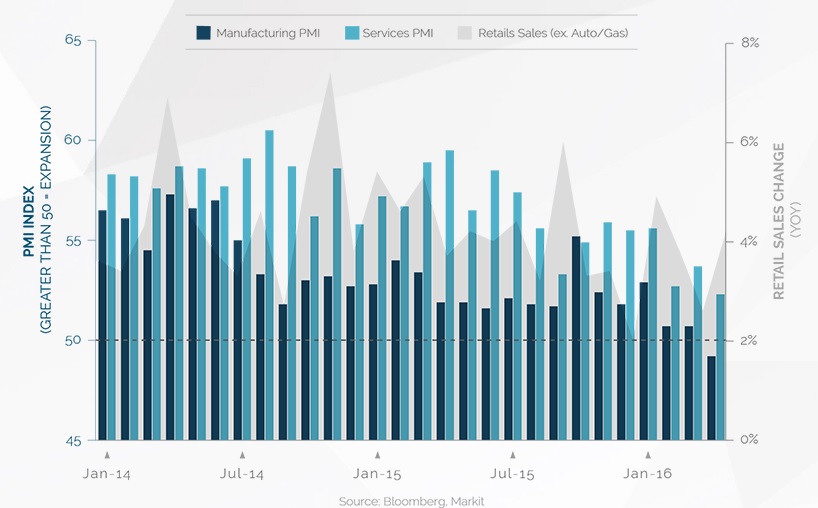

Británie požádala o členství v tehdejším Evropském ekonomickém společenství v roce 1961 poté, co po roce 1946 britské HDP na hlavu rostlo jen polovičním tempem v porovnáním s ostatními industrializovanými zeměmi. Od roku 1973, kdy se stala členem uskupení se pak situace výrazně zlepšila a produkt rostl rychleji než ve Francii či Itálii. V roce 1975 již byly snahy o opuštění a referendum tehdy rozhodlo o ponechání členství, nicméně zpochybňování probíhalo v podstatě celou dobu až do dneška, kdy schyluje k dalšímu referendu. Tudíž historicky nic zas tak nového. Ekonomická situace vedoucí ke stávajícímu referendu se v Británii výrazně zhoršila a expanze v rozhodujícím sektoru služeb se snížila během posledních měsíců a index PMI ekonomické aktivity v průmyslovém sektoru se dostal do kontrakčního teritoria, pohlédněme na indexy PMI služeb a průmyslu, plus maloobchodní prodeje mimo auta a benzín (šedá) od ledna 2014:

Brexit by dozajista neznamenal žádný konec světa, nicméně pro zachování obchodních vztahů Británie a EU by bylo nutné renegociovat desítky smluv o volném obchodu a EU by jistě již nemusela být tak vstřícná. Co víc, Británie je světové finanční centrum a tento sektor tvoří zhruba třetinu rozhodujícího sektoru služeb. Revokace Evropského finančního pasu by jistě pozici značně oslabila.

Tak to také vnímají trhy a v případě Brexitu by se mohlo jednat o výrazné znehodnocení nejen domácí měny, ale i akcií, a podobně. Jednoměsíční implikovaná volatilita na britskou libru se minulý měsíc zvýšila o 63% a tento týden dosáhla úrovní z roku 2008. To jest cena pojistek proti poklesu jako put opcí se značně zvýšila, což vypovídá o strachu z propadu měny a dalších aktiv v případě Brexitu.

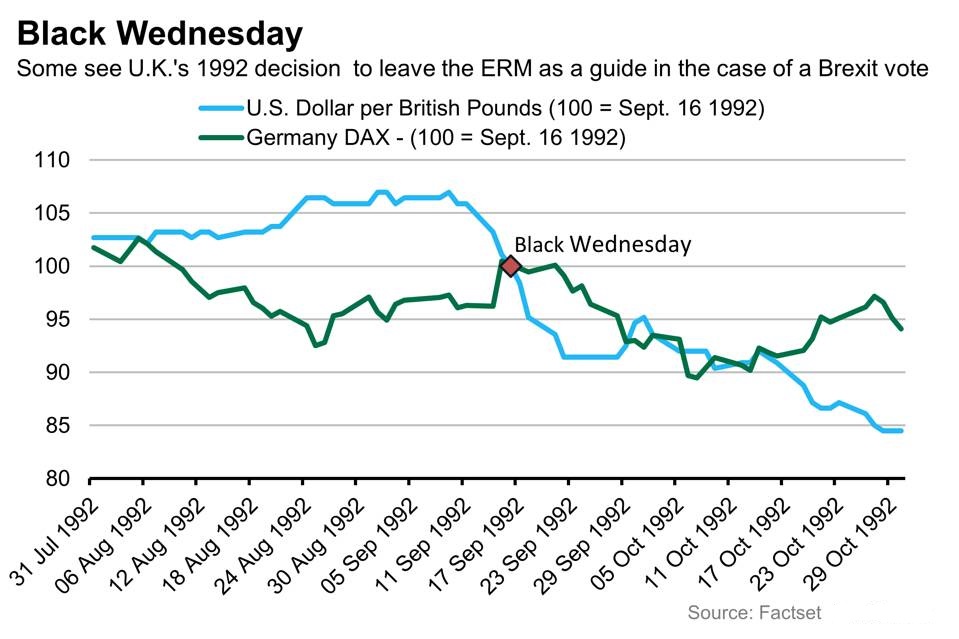

Možnou situaci v případě Brexitu tak lze potenciálně přirovnat k té z roku 1992, kdy spekulační útoky ze 16. září vedly k vyjmutí měny z evropského ERM systému a oslabení libry vůči USD postupně z vrcholu předchozích dní do října o téměř 20%. Německý akciový index DAX oslabil o zhruba 10% během dvou týdnů:

Oproti roku 1992, kdy nebylo žádné hlasování/ datum o opuštění ERM, tak nyní je den D nastaven. Čili zde pak můžeme aplikovat teorém Donalda Rumsfelda (resp. před ním Luft & Ingham) neznámá neznámá versus známá neznámá. Tak se nechme překvapit.

Závěrem se pojďme podívat na vývoj ceny kontraktu na britskou libru na chicagské burze za poslední měsíce (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…