12.1. 2017

Nevyzpytatelný rok 2017

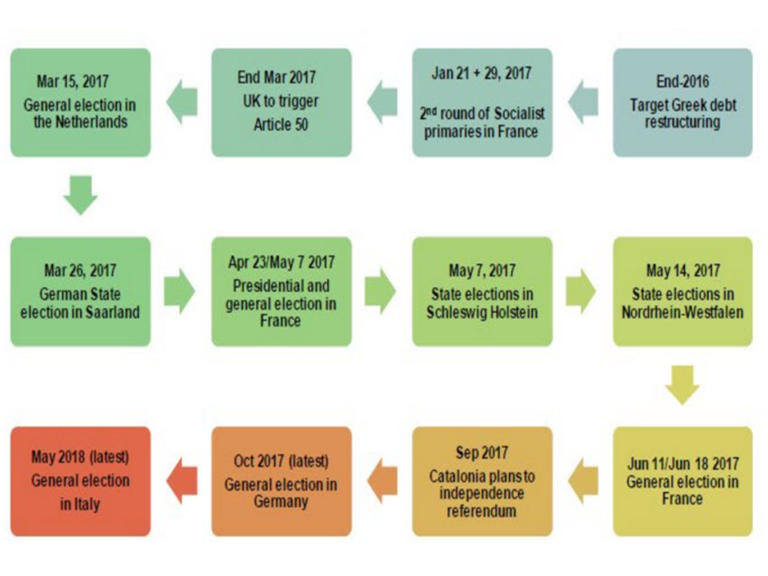

Významných událostí ovlivňující globální finanční trhy bylo v minulém roce velké množství. Vybral jsem z mého pohledu TOP 3 události seřazené chronologicky Brexit Zvolení D. Trumpa prezidentem Spojených států Americké akciové indexy...