Cena mědi blízko dna?

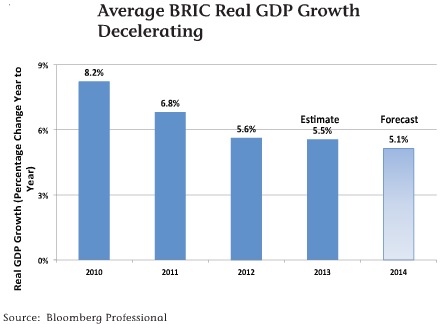

Zhruba před rokem jsme psali o tom, že cena jednoho z hlavních indikátorů globálního ekonomického růstu mědi alias Dr. Mědi se nachází v klesajícím trendu. Očekávali jsme jisté oživení, nicméně pohledem na cenu nyní se situace nezměnila, naopak pokles akceleroval. Není se čemu divit, když pohlédneme na vývoj tempa růstu produktu zemí BRIC v posledních letech včeně predikcí:

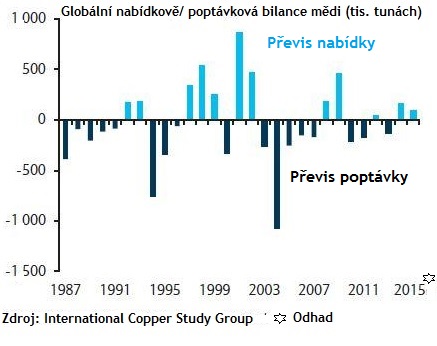

Jistě, toto ochlazování hraje stále roli, avšak cena červeného kovu jen od počátku tohoto roku pokesla o zhruba 10%. Čína je největší světový spotřebitel mědi (40% světové produkce) a HDP pod cílovaným 7,5% nenaznačuje obrat trendu kurzu tohoto průmyslového kovu primárně. Nicméně, kromě využití v průmyslu, podle odhadu až 50% zásob kovu je v Číně využito pro zajištění půjček jako zástava. Obava z podstatného omezení kreditního trhu po nenaplnění závazků (default) splátek kupónů dluhopisů společnosti Shanghai Chaori Solar Energy Science and Technology na počátku března zapůsobila jako sekundární faktor a do trhu byla uvedena nově další riziková prémie očekávaných následných defaultů jiných subjektů a způsobila diskont kurzu. A zdá se, že sekundární faktor se tak stal de facto hlavní. Je situace pro následné poklesy fundamentálně opodstatněná? Odhad organizace International Copper Study Group (ICSG), která pro rok 2013 predikovala poprvé od roku 2009 převis nabídky a tento se potvrdil. V souvislosti s prvně uvedeným faktorem výše ohledně ochlazování růstu se toto dalo očekávat. Měď je využívaná primárně ve stavebnictví (instalaterství), výrobě ledniček, počítačů, mobilních telefónů, aut (průměrné auto má v sobě až 1,5 km měděného drátu!), v energetické rozvodné síti, a podobně. Produkce všeho tohoto se při ekonomickém obchlazení přirozeně snižuje. Vývoj globální nabídky a poptávky pak vypadá následovně:

Pohledem detailněji do historie se však nejedná o žádný výraznější převis nabídky a byla by zřejmě nutná recese čínské ekonomiky, aby došlo k podsatnějšímu převisu. Současný pokles ceny, dle mého názoru, v tomto smyslu této dosavadní bilanci neodpovídá. Co se týče využití jako zástavy pro korporátní půjčky, zde je situace zdá se trochu odlišnější než se jí snaží interpetovat současná price action na trhu. Společnosti používají akreditivy k získání kovu, který následně prodávají a prostředky investují do lokálních finančních instrumentů. Klesá-li cena mědi na trhu, zástava ve formě kovu primárně tak již není ovlivněna na hodnotě a ani valuace půjčky. Samostatnou otázkou je pak výše „šedého“ sektoru s půjčkami a úvěry pro neprorůstové projekty do budoucna, které negativní spirálu spekulace a další pokles ceny kovu mohou roztáčet. Avšak Čína se zdá o této problematice ví a snaží se jí řešit. Podobně jako jsme zmínili minule na trhu obilovin, je poptávka po červeném kovu Číny vysoká, což dokládá jedna z největších těžařských akvizic státem kontrolované společnosti China Minmetals Corp. Las Bambas dolu v Peru od Glencore Xstrata za téměř 6 miliard USD. Podobně jako u zrnin se tak snaží tato hlavní emerging ekonomika strategicky zajistit pozici, jelikož předpokládá po uplatnění plánovaných reforem další fázi komoditního supercyklu a nárůsty cen.

A jelikož Jan Dvořák vyhlásil soutěž, tak se take rád přidám bez nároku na cenu a dovolil bych si další predikci. Tentokráte odhadnout otočení klesajícího trendu na růstový do konce roku. Pozor, trh je stále v silnějším setupné několikaleté trajektorii (domnívám se, že není možno určit bodový odhad změny trendu čistě fundamentálně, ale je nutno využít rovněž načasování, nejlépe čistě objektivně pomocí rigorózní kvantitativní metody jako trendového automatického obchodního systému AOS, a podobně).

Podle poslední zprávy americké komise pro komoditní trhy drží obchodníci (mimo zajišťovatele) čistých 27 218 pozic u kontraktů na měď na chicagské burze CME Group na prodejní SHORT straně (mírné navýšení o 557 kontraktů na prodejní straně oproti předchozímu týdnu).

Závěrem se pojďme podívat na vývoj kontinuálního kontraktu na měď na burze v Chicagu za poslední roky (SOL Trader, týdenní data). Klikněte na obrázek pro zvětšení:

Poučení o rizicích:

Informace uvedené v této analýze či investičním tipu (dále jen “Tip”) jsou pouze informativního a vzdělávacího charakteru a nejsou myšleny jako návrh nebo nabídka ke koupi či prodeji jakéhokoliv investičního nástroje. Rozhodnutí obchodovat s jakýmikoliv finančními instrumenty je odpovědností každého jednotlivce, který nese za svá rozhodnutí plnou odpovědnost. Hodnota finančních instrumentů v čase kolísá a návratnost investice není garantována. Výsledky minulých období nejsou zárukou výnosů v obdobích budoucích. Informace a data v Tipu mohou být čerpána z externích zdrojů. Autor neodpovídá a neručí za aktuálnost, úplnost, zákonnost, včasnost či správnost veškerých informací, dat a prohlášení.

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Z hlediska jednoduché TA poklesla měď o 50% svého 2,5 roku trvajícího vzestupu( 12/2008 – 6/2011), prostor pro další sestup je tedy dost velký, na druhou stranu je možná korekce k 3,34 a pokračovat v trendu do strany, dokud se nevyjasní situace v Číně jak s výrobou obecně a spotřebou mědi. Předpokládám, že do budoucna bude v Číně použití mědi jako zástavy ustupovat, stejně jako význam šedé bankovní sféry. Cena by se tak mohla dostat pod 50% FIBO návratu a zastavit se na 2,54.

Pop odkúpení najväčšej medenej bani sveta v Peru sa objavili špekulácie o tom, že Čína chystá medenú komoditnú menu. Nebolo by to celkom od veci vzhľadom na napätú politickú situáciu.