Centrální banky nikam nespěchají 2 – Austrálie

Minule jsme rozebírali proč centrální banky v západních ekonomikách nikam nespěchají s restritivnějšími politikami formou rychlejšího zvyšování sazeb. To znamená preference graduálního přístupu. Avšak, ekomomika s rekordním 26-letým růstem produktu bez recese Austrálie, kde by se očekávalo, že bude jistě následovat USA, Kanadu a Británii ve zvyšování klíčové úrokové sazby z rekordních minim alespoň symbolicky, může naopak buď nedělat nic v nádcházejícíh měsícíh nebo i raději úrokovou sazbu dále snížit.

Ten postup Reserve Bank of Australia (RBA) byl relativně odlišný od ostatních centrálních bank po příchodu finanční krize. RBA zpočátku snížila overnight cash sazbu na 3% v roce 2009, následně pak ji zvyšovala na 4,7% v roce 2010 a do srpna 2016 ji redukovala na 1,5%, kde se nachází dnes do posledního zasedání 7. listopadu.

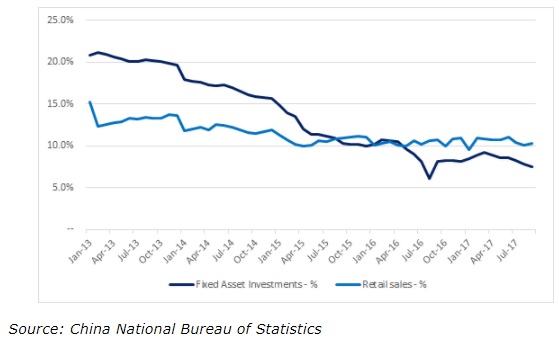

Australská ekonomika je do určité míry ovlivněna situací v čínském realitním sektoru jakožto exportér železné rudy a dalších komodit. Ochlazování v tomto sektoru v Číně v poslední době, pokles růstu investic do fixních aktiv a postupný přechod Číny na ekonomiku s výraznějším podílem domácí spotřeby může jistě vést k jisté opatrnosti RBA. Podívejme se na vývoj míry růstu čínských maloobchodních prodejů (světle modře) a fixních investic (tmavě modře) za poslední léta:

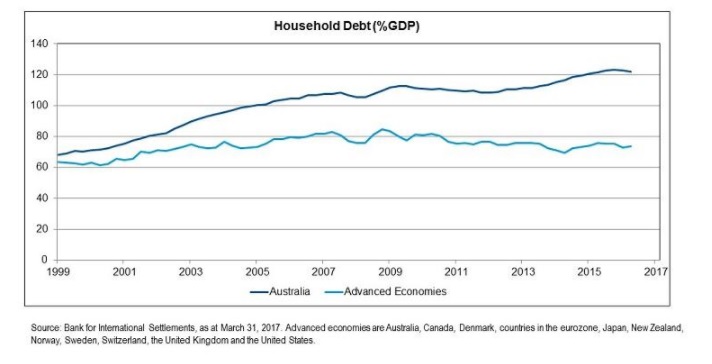

To však není hlavní důvod, proč by měla potenciálně RBA snížit dále klíčovou O/N sazbu. Za období stávající nízkých úroků australské domácnosti nabyly značné množství dluhu a podíl ve vztahu k HDP nabyl obrovských rozměrů nad 120%. Pohlédněme na rozevírání nůžek mezi tímto ukazatelem v Austrálii a agregátem ostatních vyspělých ekonomik:

Problémem je nastavení mnoha půjček australských domácností na plovoucí sazby, které jsou upraveny každých pár let, což by jistě vedlo při růstu referenční sazby k zdražování ve splácení a možnému začarovanému kruhu dalšího zvyšování agregátního dluhového poměru. K tomu se dále přidává rekordně nízký růst mezd, který však při stávajích minimálních cenách peněz (úrokových nákladech) stále zabezpečuje kvalitní životní úroveň spotřebitelů. I tak maloobchodní prodeje, i při inflaci 1,8% pod cílovaným pásmem banky 2-3%, ve třetím kvartále poklesly o 0,3% na nejnižší hodnotu za posledních 7 let.

Čili k tomu, aby RBA přistoupila k utahováná monetární politiky bude zapotřebí nastartování mzdového růstu nebo obnovení silnější poptávky Číny po australských exportních statcích. Australský dolar má tendenci následovat trajektorii míry růstu/ poklesu indexu cen čínských nemovitostí se zpožděním kolem 6-9 měsíců. Stávající vývoj naznačuje spíše potenciální další depreciaci Aussie dolaru. Uvidíme.

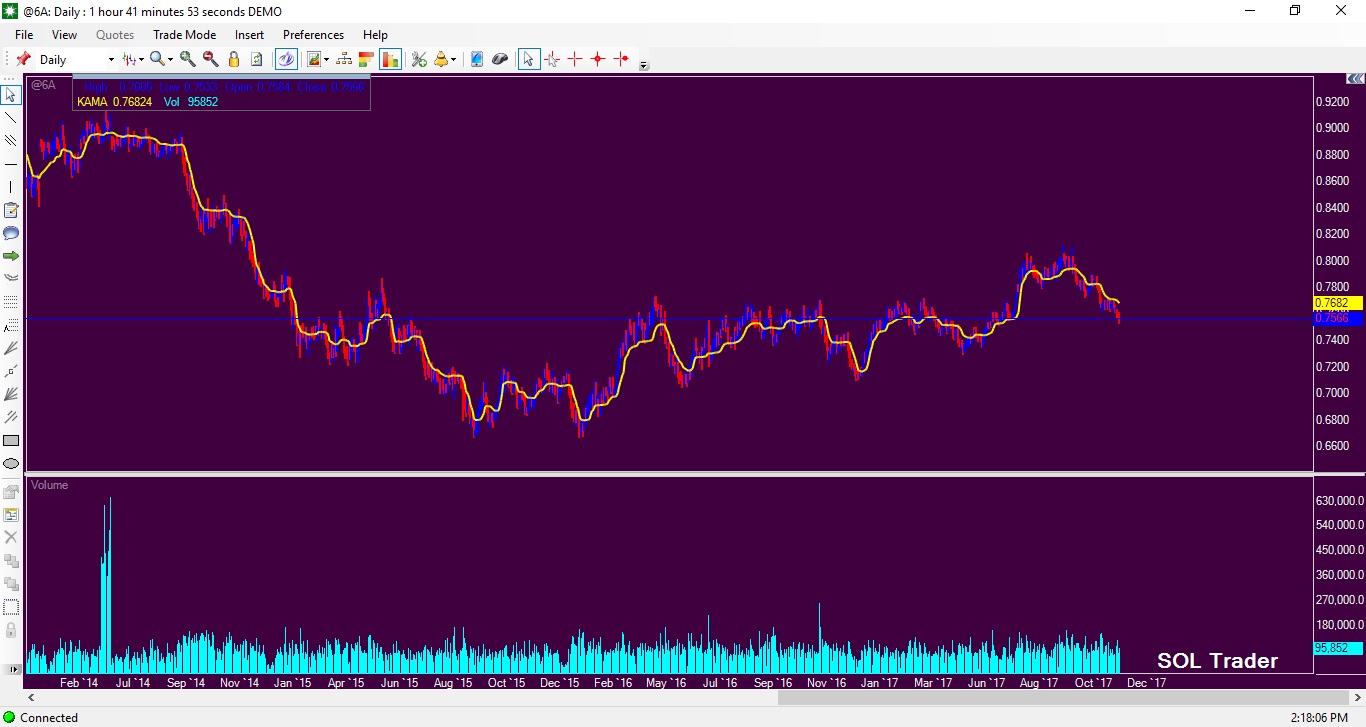

Závěrem se pojďme podívat na vývoj ceny kontraktu na australský dolar na burze v Chicagu za poslední léta (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…