Dluhopisová bublina, která jednou splaskne

Určitě by se mohlo zdát, že výnos dluhopisu nemůže jít pod hranici 0%, jelikož pak už by bylo lepší držet hotovost doma než platit za držení cenného papíru. No ne tak docela. I když musíme jako vlastníci aktiva platit úroky, tak pokuď jde jeho cena jen nahoru, pak stále celkově můžeme vydělat, když později kapitálový výnos z apreciace ceny aktiva placené úroky značně převýší. To je však začarovaný kruh podobný situaci technologické bubliny konce 90.let , která neskončila dobře a splaskla výrazně v letech 2000 -2002. Tehdy do kritického vrcholu si mnozí mysleli a byli přesvědčeni (kromě prozíravějších jako Warren Buffett, ale i v Česku Václav Klaus), že jsme v novém normálu a tak nárůst ceny mnohdy podivných tech firem nabýval nevídaných rozměrů, dokud se sitauce neotočila a cenový vývoj nenabral opačného směru.

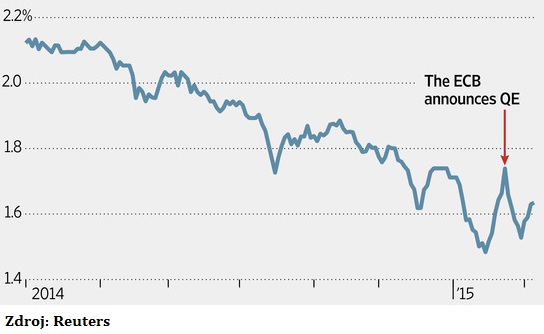

Úrokový výnos dluhopisů v USA postupně klesal od 80. let, poté co bývalý předseda Fedu Paul Volker umožnil svou měnovou politikou například výnosům do splatnosti 10-ti letých amerických vládních dluhopisů vzrůst počátkem 80. let přes 15% a následně pak 30 let došlo k jejich postupnému poklesu až do dnešního výnosu kolem 2%. I po několika fázích QE však tento nedosáhl záporných čísel, naopak po oznámených kolech kvantitativního uvolňování měl tendenci i růst, jelikož se zvýšily inflační očekávání, což je pro dluhový cenný papír negativní a vede k jeho prodejům, poklesu ceny a inverzně růstu výnosu do splatnosti. V Evropě je situace jiná. Inflační očekávání se i po oznámení QE Evropskou centrální bankou moc nezměnila. Podívejme se na situaci na forwardovém trhu, kde dokonce po samotném oznámení před pár dny i poklesla:

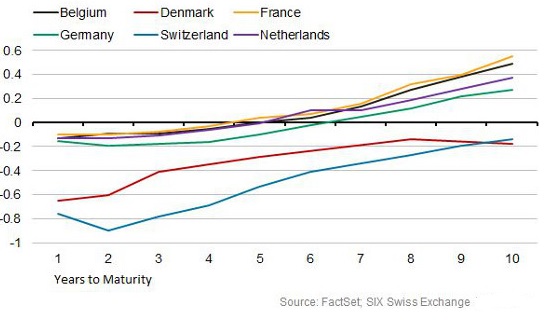

Nastává otázka, zda oznámení QE nepřišlo již příliš pozdě a deflační očekávaní se nepodaří zastavit, což by mohlo vést k situaci podobné japonské ztracené dekády od 90. let, která se táhne do dneška. To by jistě vedlo k rozšiřování programu nákupů vládních dluhopisů. Nicméně, zde je ono úskalí negativních výnosů a v podstatě představuje ztrátovou propozici v konečném důsledku, když se poptávka ostatních subjektů v ekonomice po těchto papírch zastaví. Obecně statuty evropských penzijních systémů jsou extrémně striktní ve smyslu investice značně vysokých procent do dluhopisových instrumentů, které jsou považovány za „bezpečnou investici“ a tak jak klesají výnosy do záporu u papírů s kratší splatností, postupují tyto investice doprava po výnosové křivce k vyšším duracím, čímž se pak i tyto stávají dražší a výnos se snižuje i u dělších splatností. Ostatně pohlédněme na výnosové křivky vládních bondů vybraných zemí v Evropě s intervalem splatnosti 1-10 let:

Je vidět, že u splatnosti do 5 let jsou v podstatě výnosy všech uvedených zěmé v záporu, navíc Švýcarsko a Dánsko mají negativní i výnosy se splatností nad 5 let! Nejsou to však jen vládní cenné papíry, podle posledních dat i například krátkodobý korporátní dluhopis firmy Nestlé poklesl do tertoria negativního výnosu, a podobně.

V současné době je přes 20% evropských vládních dluhopisů s negativním výnosem. Podle JP Morgan u papírů se splatností delší než 1 rok je se záporným výnosem hodnotově 1,5 biliónů euro. Globálně pak u všech splatností 3,6 biliónů USD, což představuje nějakých 16% dluhopisového indexu JP Morgan Global Government Bond Index.

Situace se tedy dostala do jistého extrému a bude zajímavý další vývoj. Ostatně, každý extrém přináší také velmi zajímavé příležitosti.

Závěrem se pojďme podívat na cenový vývoj kontraktů na 2-letý německý vládní dluhopis Schatz (nahoře v grafu) na burze Eurex a 2-letý americký vládní note (v grafu pod Schatzem) na chicagské burze CME Group, a také jejich poměrový spread (SOL Trader, denní data) v tomto roce, klikněte na obrázek pro zvětšení:

Průvodce burzou a investicemi

- – Akcie

- – FOREX

- – Indexy

- – Futures

- – Opce a další

Ke stažení ZDE

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…