ECB nesnížila sazby, euru však nepomohla

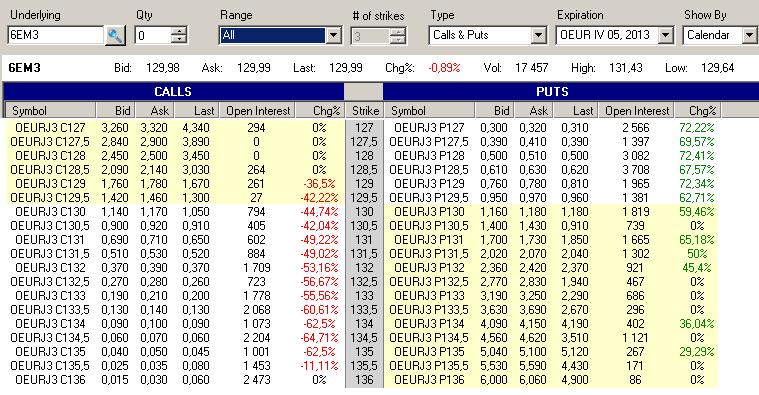

V tisku se objevovaly před zasedáním ECB zprávy, že Evropská centrální banka by mohla dále stimulovat ekonomiku snížením sazeb. Proč takto guvernér Mario Draghi a jeho kolegové neučinili? Zdůvodnili to tím, že není potřeba a ekonomika eurozóny je na správné trajektorii. Poslední data jsou však velmi bídná a projekce růstu HDP v Evropské měnové unii byla těmito samýma lidma snížena pro r. 2013 z -0,3% na -0,5%. Proč tedy banka nesnížila sazby? Ti kteří pravidelně čtou příspěvky na našem serveru ví, že to zřejmě není možné z důvodu poklesu úroků do záporu (klíčová depozitní sazba). A to nechtěla ECB riskovat (prozatím?). Draghi však v projevu nezamítl budoucí snižování a dále se z jeho proslovu dalo odvodit to, že banka zamýšlí ponechat sazby blízko 0 min. do r. 2015. Dalo by se čekat, že toto bude dobrá zpráva pro euro, které by jistě tímto snížením z důvodu redukce či eliminace relativního úrokového diferenciálu klíčových sazeb např. vůči USD, oslabilo. EUR/USD sice 7.3. reagovalo růstem, aby den na to opět propadlo a dostalo se na klíčový support kolem 1,30. Jaké jsou vyhlídky? Podívejme se na situaci na trhu opčních kontraktů na místní chicagské burze, které v podatatě slouží jako „pojistky“ proti pohybu nahoru (calls) či dolů (puts). Tj. porovnejme na kterých hodnotách (strike cenách) dubnových opcí na červnový kontrakt eura se hromadí nejvíce otevřených pozic (open interest):

U call opcí (pojistka proti růstu, či spekulace na tento) se začínají zvyšovak počty otevřených pozic od hodnoty 1,3350, naopak u put opcí (pojistka proti poklesu, či spekulace na něj) jsou větší otevřené pozice již kolem 1,2850. Zajímavé je sledovat větší relativní otevřené pozice u put opcí a bližších strike cen než u call opcí.

Jaká jsou rizika v eurozóně v současné době? Mezi ty nejvýznamnější patří určitě Francie a krůček před propadem do recese (v posledním kvartále r. 2012 poklesl produkt země 0,3%), což již v říjnu minulého roku správně prognózoval Jan Dvořák ve svém příspěvku.

Další je Itálie. Zde se ve volbách ukázalo, že přes 50% voličů se vyslovilo proti reformním opatřením premiéra Maria Montiho ve formě rozpočtových škrtů a zvyšování daní, kdy se premiérovi dařilo během 15-ti měsíců redukovat deficit rozpočtu blízko 3% HDP (stanovený limit EU). To se po volbách může výrazně změnit a co víc, dodržování programů započatých Montim představuje zásadní podmínku pro případnou „záchrannou síť“ nákupu italských dluhopisů Evropskou centrální bankou, když se země dostane do výraznějších problémů. Nedostatečná většina středo-levé aliance Piera Luigi Bersaniho, který bude muset hledat koaličního partnera nemusí být pro pokračování reforem to nejlepší řešení a rizika se značně zvýšila, i když toto není reflektováno na trhu italských vládních dluhopisů, jak by se dalo čekat. Po volbách se pohyboval výnos do splatnosti 10-ti letého italského vládního dluhového papíru cca 40 bazických bodů na výnosem před volbama a dnes jen dokonce jen 20 bazických bodů (0,2 procentních bodů).

Co je však velmi závažným problémem eurozóny a na co poukázal Mario Draghi ve svém projevu, je fakt, že míra nezaměstnanosti se pohybuje na 11,9%, tj. nejvýše od zavedení eura v r. 1999. Zde guvernér připustil, že centrální banka nemůže moc dělat a apeloval na vlády pro zjdenodušení právních předpisů v soukromém sektoru a jeho stimulaci jako podpory zaměstnanosti. Zvláště se pak jedná o nezaměstnanost u velmi mladých lidí pod 25 let. Např. v Řecku je to v této věkové skupině míra nezaměstnanosti 59% nebo ve Španělsku 55%, apod.

Závěrem se pojďme podívat na kurz eura vůči americkému dolaru na burze v Chicagu (Globex systém burzy CME Group, nejbližší kontrakt, denní data) od konce minulého roku:

Centrální banky nikam nespěchají

Centrální banky nikam nespěchají

Už se nedávno zdálo, že centrální banky přistoupí rychleji k normalizaci monetárních politik.…

ECB pomohla euru

V posledních týdnech je evidentní tendece trendovat u měnových kontraktů, oproti obvyklé…

Články týdne - 4. srpna

Články týdne - 4. srpna

Akcie nebo obligace? kde je bublina? Předminulý dlouhodobý šéf Fedu má jasno.…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Mohu se zeptat z jake platformy je ten screen s opcema?

Diky

to Bendr: dekuji, zapomnel jsem uvest zdroj (SOL Trader/ CME Globex data)

V clanku jsem tedy nenasel odpoved na odhad budouciho vyvoje ceny EURUSD paru. Je mozne to osvetlit? Z opcnich „open interests“ se toho staticky moc vycist neda, nebo se pletu? Pokud ano, jak vite, ze to je sazka na „pokles“ „rust“ – kdyz se to vetsinou pouziva jako zajistovadlo a tudiz je velmi slozite rict, jake zajisteni ci jaka strategie u jednotlivych strike cen je pouzita. Dokonce ani z put/call ci call/put ratio bych se to nedovazil jednoznacne odhadnout.

Urcite se da vycist z ukazatelu jako open interest, kde jsou zhruba psychologicko/ technicke urovne supportu a rezistenci trznich ucastniku(viz. ony strike ceny s vetsimi pozicemi). Stejne tak jako call/ put pomery dokazi podobne jako stochastics ci RSI naznacit prekoupeny/ preprodany trh, apod. Fundamentalne by pak mel byt determinovan strednodobejsi az dlouhodobejsi pohyb. Nicmene, jsme ve financni valce a rozhodujici budou zrejme zasahy/ jawboning centralnich bank a vlad…ve snaze oslabovat svou menu, jen jak to jde…