ECB pomohla euru

V posledních týdnech je evidentní tendece trendovat u měnových kontraktů, oproti obvyklé tendenci protitrendových (mean-reversion) pohybů v krátkém období. Tento trend pomohl například euru se dostat nad 1,20 USD za jednotku společné měny eurozóny z téměř parity na počátku roku, kterou jsme naznačili zde na proinvestory.cz serveru již v polovině 2012. Snad i nechtěně k akceleraci pomohl tento týden prezident ECB Mario Draghi, který představil poslední projekci banky zvyšující odhad ekonomického růstu eurozóny z 1,9% na 2,2% pro tento rok (2018 a 2019 zůstaly nezměněny na 1,8% a 1,7%). Avšak také, a na to trh již nereagoval, banka ponechala inflační výhled beze změny tento rok na 1,5% a dokonce snížila o 0,1 procentních bodů inflační predikci pro 2018 a 2019 na 1,2% respektive 1,5%! Diskuse o potenciálním prodloužení/ neprodloužení QE programu byla odložena na říjen. Draghi rovněž zmínil negativní vliv apreciace eura v poslední době, vytvářející nejistotu pro definování budoucí monetární politiky a tak vyžadující zvláštní pozornost. Je tedy pravděpodobné, že QE bude prodlouženo na říjnovém zasedání pro následující rok, i když možná již v redukovaném objemu 40 mld EUR za měsíc v prvním pololetí 2018.

Je tedy otázkou, zda má nyní euro potenciál dále v nastoleném trendu pokračovat. Dle základní ekonomické teorie pro měnové kurzy – teorie parity kupní síly má být kurz EUR/USD na 1,33, rovněž eurozóna má přebytek běžného účtu platební bilance, zatímco USA deficit, vytvářející tlaky na posílení eura. Nicméně, tyto teorie, jak každý kdo studoval ekonomii a působí v praxi na finančních trzích ví, mají vliv jen referenční a volatilita kolem těchto teoretických hodnot je krátkodobě až střednědobě do 5-10 let v praxi značná a rozhodují převážně jiné faktory.

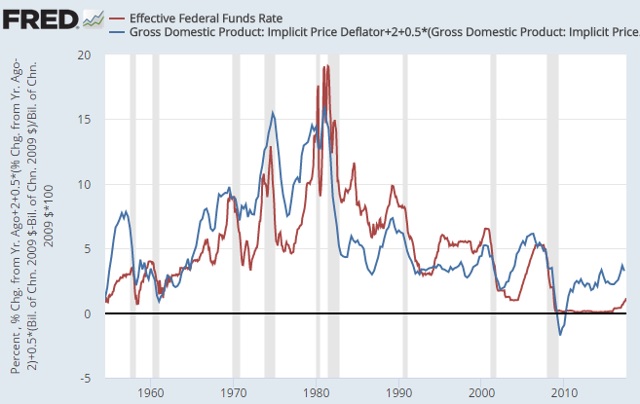

ECB se rozhodně nelíbí poslední posílení eura, nicméně ten hlavní faktor souvisí se slabšími inflačními daty zde ve Spojených státech a pochybnostmi ohledně fungování Phillipsovy křivky, o kterém jsme psali nedávno. Tudíž stávající kontrakty na klíčovou Fed funds úrokovou sazbu se obchodují zde v Chicagu na burze s 27,3% pravděpodobností její zvýšení o 0,25 procentních bodů do intervalu 1,25 – 1,5%. Akce Fedu mimo toto očekávání formou zvýšení sazby pak by jistě naopak vedla k návratu zpět k nebo pod paritu. Dále pak, jak nastínil Jan Dvořák, rezignace zástupce guvernéra Fedu Stanley Fischera s účiností kolem 13. října naznačuje jisté změny v americké centrální bance včetně otázek ohledně dalšího působení guvernérky Jenet Yellen po únoru 2018. Po Fischerově odstoupení tak zůstanou 4 volná mista ze 7 ve Federálním výboru banky a vše je pak, s nutností formálního schválení senátorů v Kongresu, na prezidentovi Donaldu J. Trumpovi koho nominuje. Je pravděpodobné, že když pomineme možnost poradce Trumpa Garyho Cohna z Goldman Sachs jako guvernéra (jak reportoval Wall Street Journal, Trump již neuvažuje, v tuto chvíli), tak bude na doporučení republikánské strany pravděpodobně nominovat představitele této strany s obvykle jestřábím přísptupem k měnové politice, daným například na základě Taylorova pravidla (představeným ekonomem Johnem Taylorem v roce 1993). Implikovaná klíčová sazba daná tímto pravidlem je značně vyšší než stávající interval Fed funds sazby banky. Pohlédněme graficky na vývoj za několik desetiletí (modře dle pravidla, červeně efektivní sazba):

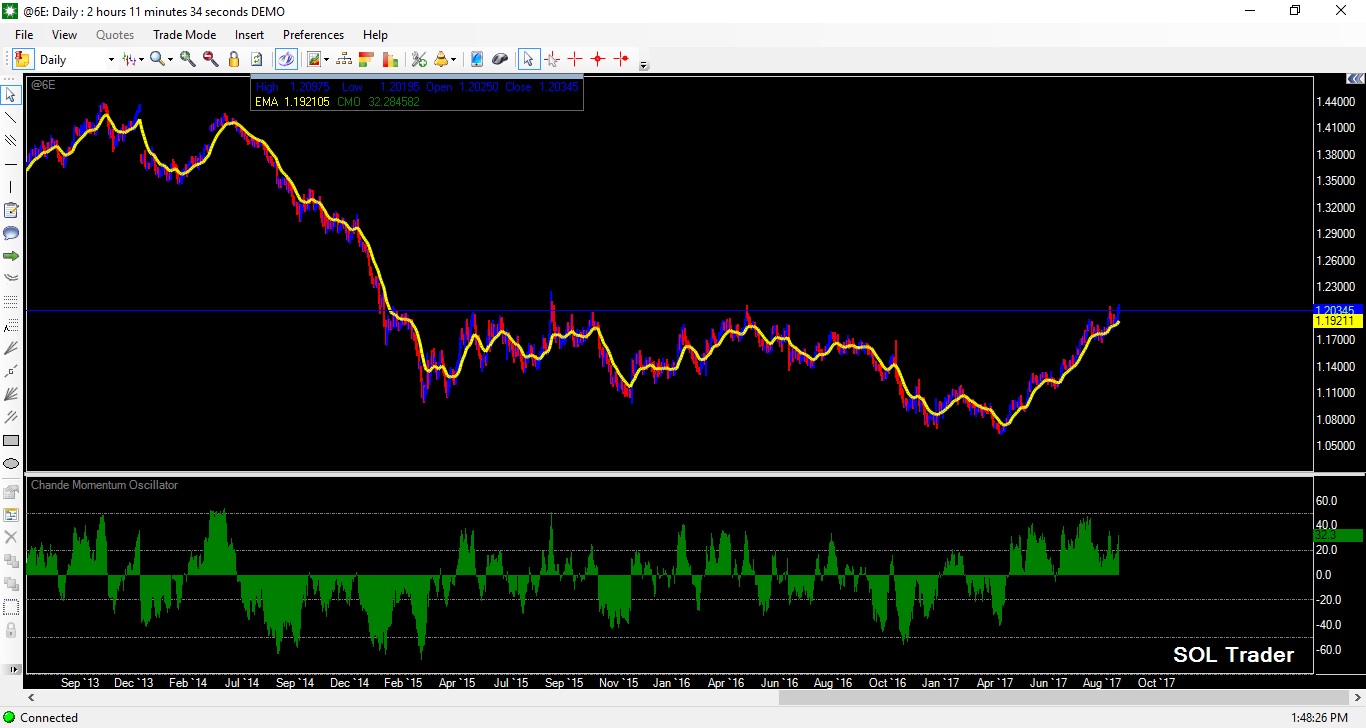

Závěrem se pojďme rovněž podívat na cenový vývoj kontinuálního kontraktu na euro futures na burze v Chicagu za poslední léta (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Centrální banky nikam nespěchají 2 – Austrálie

Centrální banky nikam nespěchají 2 – Austrálie

Minule jsme rozebírali proč centrální banky v západních ekonomikách nikam nespěchají s…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…