Fed podpořil nejen akciové trhy

Respektive americká centrální banka zvýšila interval pro aukci klíčové O/N Fed funds úrokové sazby o 0,25 procentních bodů na 0,75-1%, nicméně klíčová je spíše ex-ante a ex-post rétorika, jak zmínil Jan Dvořák. Zvýšení sazby bylo postupně trhem očekáváno a rovněž dle původní predikce banky z prosince minulého roku. Jediným z FOMC výboru banky, kdo chtěl ponechat sazby beze změny byl Neel Kashkari z minneapoliského Fedu.

Finanční trhy mají anticipární charakter a tak reagují ne tak na již očekávané, ale na onu rétoriku ohledně budoucí projekce. Ta na následující 3 roky nezaznamenala změny a navíc není doposud jasný žádný scénář banky s ohledem na chystanou fiskální expanzi Trumpovy administrativy. Taktéž není brán ohled na zvýšený optimismus a potenciální akceleraci v reálné ekonomice a budoucích inflačních tlaků s tím spojených. Tudíž platí již dříve odohadované z minulého roku a to další 2 zvýšení tento rok a 3 rok následující.

Po zvýšení klíčové sazby by se dal očekávat přenos do výnosů delších durací u dluhopisů. Ale to nenastalo. Přísně trhem sledovaná úroveň výnosu do splatnosti nastíněná Billem Grossem 2,6% u 10-ti letých amerických vládních dluhopisů odolala a završila týden poklesem na 2,502%, cena dluhopisů tedy po Fedu naopak posílila. V tomto ohledu je nutné monitorovat míru změny indexu průmyslové aktivity ISM. Pakliže dochází k akcelerovanému růstu, pak výnosy dluhopisů taktéž rostou. Historicky se růst ISM dá definovat jako podmínka nutná (ne jediná postačující). Během posledních 25 let 11 medvědích trhů v dluhopisech (růst výnosů do splatnosti) nastalo při akceleraci ISM. Index průmyslové aktivity je nyní vysoko a je spíše možná korekce. Navíc, ceny ropy během posledních seance poklesla a míra nominální inflace je až z 80% vysvětlitelná změnami v ceně této komodity. Co víc, dle posledních dat z chicagské burzy je počet kontraktů na prodejní short straně na dluhopisech blízko extrému. Tudíž, další výprodeje na dluhopisech nenastanou zase tak rychle.

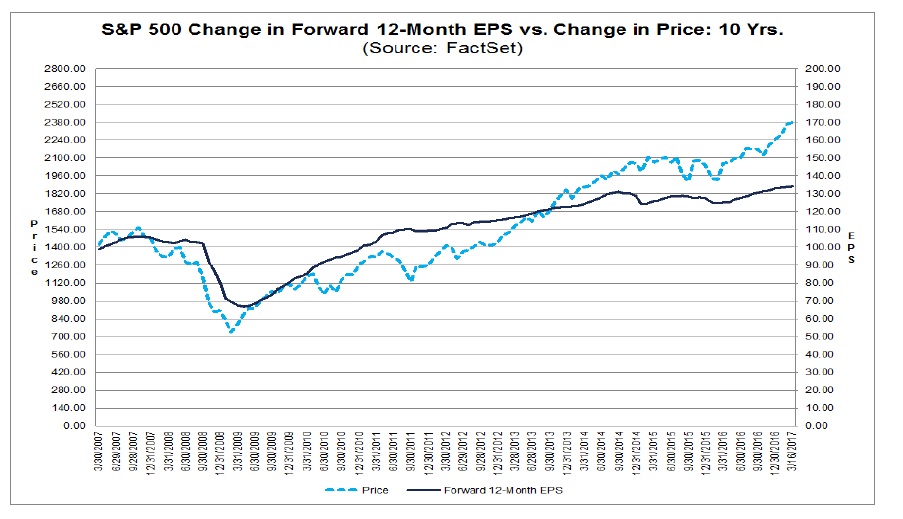

S tím souvisí jisté možné pozastavení rotace z dluhopisů do akcií. Akciová valuace dosáhla po nastolení reflačního tématu velmi vysokých hodnot. Pohledem na vývoj ceny indexu S&P 500 (modrá křivka) a 12-ti měsíčním forward ziskům na akcii v indexu (černá křivka) za posledních 10 let je to patrné:

Odhadovaná míra zisků v S&P 500 za 1. kvartál 2017 je 9%, což pokud se naplní by bylo nejvíce od 4. kvartálu 2011. Tempo růstu musí tedy pokračovat a ještě mnohem více přidat, aby došlo k ospravedlní stávající valuace. Při poslední korekci ceny ropy bude zajímavé sledovat, jak se bude dařit energetickým a na ně navázaným firmám. Jistým pozitivem je potenciál tzv. window dressing, kdy se akcioví asset manažeři snaží koncem kvartálu nakupovat, aby ve čtvrtletních reportech ukázali investorům, že skutečně drží všechny oblíbené akcie. Uvidíme, co pak s nimi udělají v dalších měsících.

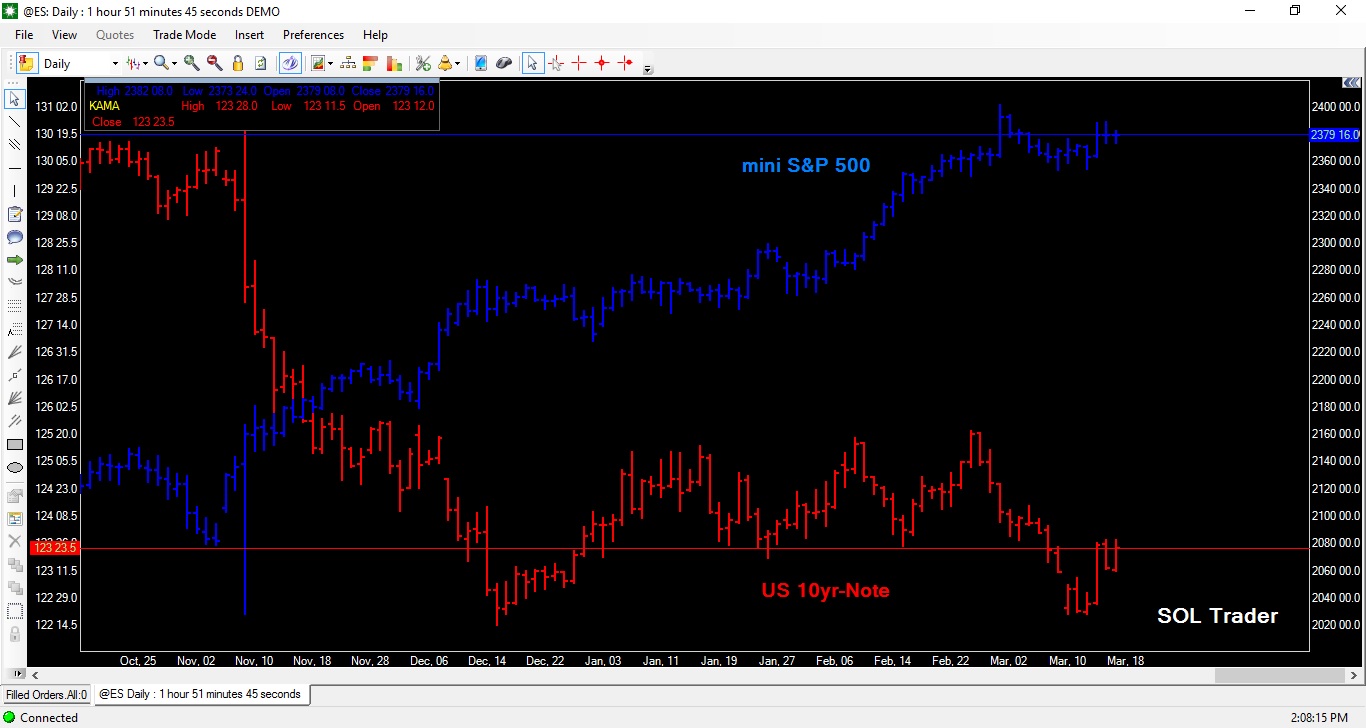

Závěrem se pojďme podívat na vývoj cen populárních kontraktů na populární S&P 500 (ES) a 10-ti letý americký vládní dluhopis (ZN) za poslední měsíce (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…