Velká Británie – jak přišla o velmocenské postavení

Před týdnem jsem v „Superčlánku“ týdne zmínil, že se trošku podívám na zoubek Velké Británii. Velká Británie je v posledních dnech a týdnech mimo pozornost médií. Připravil jsem proto pár článků o její minulosti, přítomnosti a budoucnosti. Vezmu to hezky popořádku a dnes začnu u finanční historie Velké Británie z počátku 20. století. Mimochodem, lze tam najít inspiraci i pro současný vývoj ve Spojených státech.

Počátkem 20. století byla Velká Británie světovou mocností č. 1. První světová válka však byla vyčerpávající a po finanční stránce Velkou Británii zruinovala. Na její financování si Velká Británie v letech 1914-1917 byla nucena vypůjčit více než 2 mld. liber. Tato částka odpovídá dnešním necelým 750 mld. USD. Zároveň to však představovalo 75% tehdejšího HDP. To bylo moc i na tehdejší velmoc č. 1, je to jako by si dnes USA půjčily za 3 roky 10 bil. dolarů.

Z válečného zadlužení se Velká Británie už nikdy nevzpamatovala. V roce 1914 byla zrušena směnitelnost libry za zlato. Po třech letech se v roce 1917 rozhodla britská vláda spojit válečné půjčky do jedné. Vláda nabídla investorům 2 druhy dluhopisů – buď dluhopis s 4% úrokem osvobozeným od daně, nebo úrok 5%, ale zdaněný. Téměř všichni investoři (přesněji 98% z nich) si vybrali zdaněný úrok. Po válce stouply výrazně daně a výsledkem bylo velké prémium dluhopisu s daňově osvobozenými úroky v porovnání s dluhopisy se zdaněným kupónem.

Během 20. let minulého století se Velká Británie se vrátila ke zlatému standardu, země platila úroky z vydaných dluhopisů. Počátkem 30. let se objevily problémy rakouské banky Kreditanstalt poté, co z ní Francie stáhla veškeré peníze, potažmo zlato. Problémy Kreditanstaltu vyvolaly řetězové problémy a runy na banky v Německu a Velké Británii. Proto Velká Británie zrušila směnitelnost libry za zlato, následkem čehož libra prudce oslabila, konkrétně z 5 USD / libru na 3,5 USD / libru.

Ekonomické problémy Velké Británie zkomplikovaly vyplácení úroků z válečných dluhopisů. Navíc, sazba daně z příjmu vyskočila na 40% (a jak jsem psal výše, většina investorů si ke své škodě vybrala zdaněné dluhopisy). Britská vláda tedy začala hledat financování přes libru, kterou mohla „tisknout“ dle libosti.

To se také stalo a Bank of England rekapitalizovala v roce 1932 britské banky a poskytla jim velké množství likvidity přes nákupy vládních obligací. Výsledkem toho byl pokles úrokových sazeb z 5% na 2% na jaře 1932. Podobnost se Spojenými státy v dnešní době je čistě náhodná? Díky možnosti odkoupit dluhopisy zpět ale cena dluhopisy po tomto poklesu sazeb nevyrostla.

V létě 1932 přesvědčila Velká Británie banky, aby přistoupily na výměnu dluhopisů za nové, bez splatnosti, pouze slibující úroky. Místo nich vydala librové dluhopisy (ne ve zlatě) se sazbou 3,5% (vyšší, než by bylo nezbytně nutné, právě proto, aby banky na výměnu přistoupily) a které nemohou bát splaceny dříve než za dalších 20 let, tedy v roce 1952. Veřejnost, držící dluhopisy přistoupila poté na výměnu také (pouhých 8 % investorů na výměnu nepřistoupilo).

Časem hodnotu těchto dluhopisů zničila inflace. Původní 5% dluhopisy byly splatné ve zlatě a jejich výměnou za nové se Velká Británie na poslední chvíli elegantně vyhnula defaultu. Proč to celé píši? Protože dnešní pozice USA ve světě je hodně podobná pozici Velké Británie v té době, také Spojené státy vydávají nové a nové dluhopisy a řada investorů je stále považuje za jeden z nejbezpečnějších finančních instrumentů.

Investoři by si měli vzít ponaučení a nezapomínat, jak dopadly dluhopisy tehdejší světové supervelmoci.

3 nejčtenější články na serveru:

Něco velkého je zřejmě ve vzduchu. Děje se něco s eurem?

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

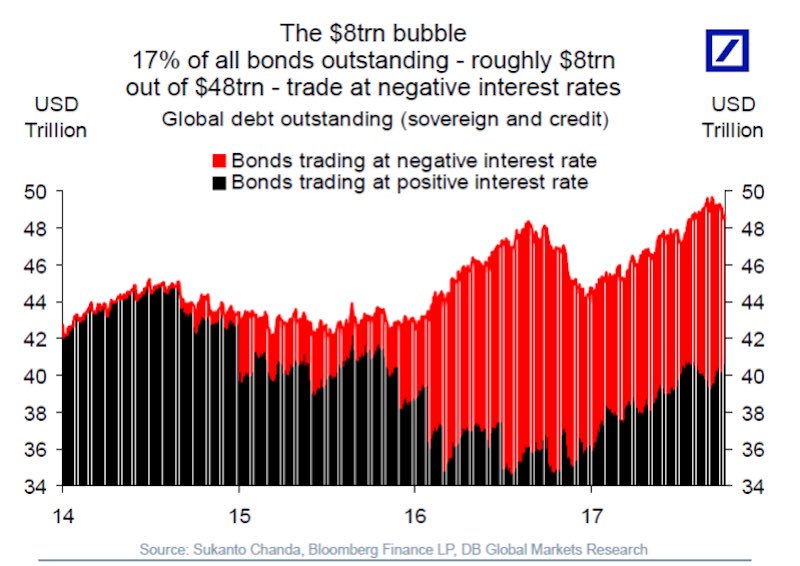

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Moc pěkně napsaný! Díky

Moc dobrá lekce z finanční historie, díky! 🙂

Něco k debatě o konci říší a jejich měn.

https://www.project-syndicate.org/commentary/the-dollar-s-long-tail/Czech