Jak probudit inflaci?

To je jistě otázka, kterou si kladou představitelé měnových autorit na celém světě každodenně. Bank of Japan se tento týden rozhodla zvýšit svůj inflační cíl nad 2%, i když má již po desetiletí problém dosáhnout ten dosavadní. Stejně tak americký Fed nezvýšil klíčovou úrokovou sazbu na federální fondy, jak psal Jan Dvořák. Jádrová inflace se v USA dle CPI sice pohybuje nad 2%, avšak centrální bankou preferovaná PCE je pod a headline inflace je dokonce pod 1% na meziroční bázi. V Eurozóně je pak HICP index spíše stále k nule. Jak je toto možné, když po krizi jak dochází k ekonomické expanzi, tak využití zdrojů k tvorbě produktu se dostává do bodu, kdy cena těchto vzácných zdrojů zákonitě narůstá a s tím růst cenové hladiny agregátně? Buď tedy produkt, měřený HDP neroste dostatečně nad dlouhodobý potenciál (případně je špatně měřeno) nebo zdroje se staly neomezené a tak nemají tendenci narůstat na ceně.

Růst produktu je sice pod potenciálem v Evropě, ale ne tak v Japonsku či USA, i když je pravda, že od 2008 je meziroční změna zhruba poloviční oproti předchozím pokrizovým periodám. A právě Japonsko je klíčová ukázka spíše deflace než inflace. Jistě v Japonsku neroste HDP ani 1%, ale existuje problém “nulové” imigrační politiky a stárnutí populace, které výrazně snížily hladinu potenciálního růstu k nule.

V poslední době se hovoří o poklesu produktivity a anemickém růstu ekonomik v porovnání s mnohem vyšším potenciálem. Toto je však velmi sporné, jelikož nelze doposud přesně měřit sektory jako “sdílená” ekonomika typu Airbnb či Uber, a podobně. Co je však důležité jsou ony zdroje. Nelze dnes tudíž měřit využití zdrojů pouze domácích, ale rovněž těch globálních, které mezinárodní firmy využívají a omezují tak jejich rychlejší cenové zhodnocení.

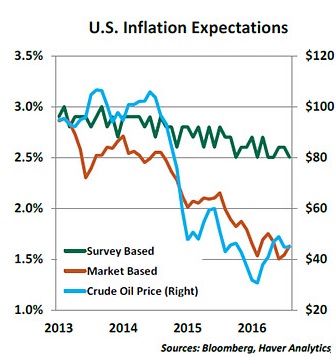

Svou podstatnou roli má jistě politika centrálních bank samotná, která dlouhodobě zaměřená na cílování nízkých inflačních cílů dostala v konečném důsledku inflační očekávání do klesající spirály. Samozřejmě za pomocí procesu odpákování nezdravě předlužených domácností v realitním sektoru (snížení velocity peněz) po propuknutí finanční krize a posledně rovněž výrazném poklesu ceny ropy. Pohlédněme na inflační očekávaní podle průzkumů a podle ocenění na trhu:

Často je to právě cílování inflačního očekávání nikoli jen inflace samotné, které ovládá chování subjektů v ekonomice. Pakliže velmi nízké, dochází k odkládání spotřeby do budoucna, firmy nemohou tak prodat nyní a nenajímají zaměstnance, kteří tudíž nedostávají výplatu ke spotřebě. To je jistě proč Bank of Japan zvýšila inflační cíl, i když je jisté, že jej nemá reálně moc šanci dosáhnout. To jistě může krátkodobě zapůsobit. Nicméně, v případě Japonska je zřejmě jako jediné řešení nakonec stejně jistá forma monetizace vládních výdajů (politika helikoptérových peněz).

Tudíž, s tím souvisí to, že stimulovat výrazně růst produktu nad potenciál a zvýšit růst cenové hladiny na zdravější hodnoty nelze donekonečna jen politikou centrálních bank. Je nutný fiskální stimul s multiplikátorem . Probudit tak výrazněji poptávkovou stranu přímo minimálně na jistou dobu, než se dostane do stavu setrvačnosti, kde “převezme otěže” již soukromý sektor.

Uvidíme, co například v USA přinesou volby v listopadu a možná se již dozvíme více z prvních debat finálních kandidátů Clintonové a Trumpa od příštího týdne, kde jistě bude jistý fiskální stimul jedním ze sledovaných témat.

Závěrem se pojďme podívat na vývoj cen kontraktů na 10-ti leté a 2-leté americké vládní dluhopisy a jejich komoditní poměrový spread na burze v Chicagu, kde je patrný opětovný nárůst a tudíž očekávaní nižších výnosů dlouhodoběji při nižší inflaci (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…