Jak se měří výnos a riziko?

Aby investoři dokázali propočítat jednotlivé ukazatele rizikově očištěného výnosu o kterých jsme se zmínili minule, tak je nutné začít takzvaně od lesa a propočíst komponenty těchto ukazatelů. Prvním z nich je ten intuitivně nejsamozřejmější a to je míra výnosu, tzv. rate of return ROR. Na měsíční bázi pak tento je ROR vyjádřen jako:

(hodnota účtu na konci měsíce – hodnota účtu na počátku měsíce)/hodnota účtu na začátku měsíce

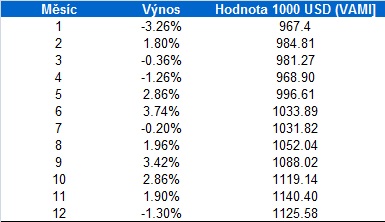

To představuje základ, následně pak pracujeme s ukazatelem VAMI (value added monthly index), tzv. index měsíční přidané hodnoty, jak uvedeno v následující tabulce:

Zdroj: Lembros Commodity Advisors LLC, hypotetický příklad

VAMI se počítá jako násobek 1000 a (1 + měsíční výnosová sazba v desetinném vyjádření) a tak dále pro následné měsíce.

Průměrná měsíční sazba se počítá jako (konečná VAMI/ počáteční VAMI)1/N – 1, tzn. v tomto případě (1125,58/ 1000)1/12 – 1 = 0,009907 v % pak 0,99%.

Průměrná roční míra výnosu pak jako (1 + průměrná měsíční míra)N – 1, tj. v daném příkladě (1 + 0,009907)12 – 1 = 0,125580, v % pak 12,558%, což v podstatě odpovídá zhodnocení 1000 USD investice na konci 12-tého měsíce v tabulce 1125,58 USD.

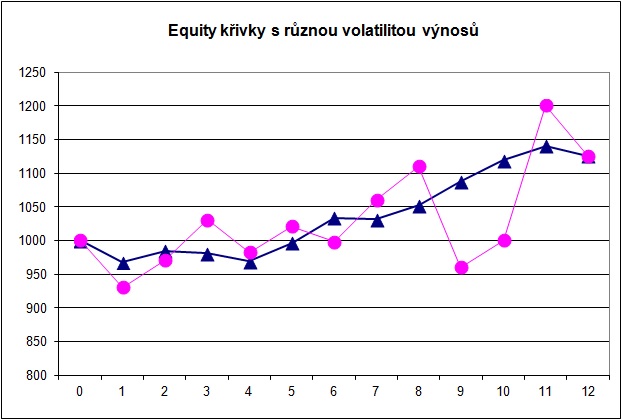

Další důležitou statistikou je výpočet volatility výnosů, který se v praxi provádí za pomocí směrodatné odchylky (statisticky odmocniny rozptylu). Jedná se zjednodušeně o násobky vzdáleností výnosů za jednotlivé období od průměru těchto výnosů. Čím jsou tyto vzdálenosti od průměrného výnosu větší, tím je větší volatilita vyjádřena směrodatnou odchylkou. Graficky si pak můžeme představit situaci, kdy dosáhneme stejného zhodnocení na konci sledované periody, ale v jednom případě méně volatilní cestou a v druhém případě více volatilní cestou, viz. následujíci obrázek, (klikněte na obrázek pro zvětšení):

Zdroj: Lembros Commodity Advisors LLC, hypotetický příklad

Na grafu je vidět že obě křivky dosáhly na konci období stejného výsledku, jedna však více volatilní cestou (ta s kolečky) než druhá (trojúhelníky). A toto právě měří směrodatná odchylka, jejíž formule je následující:

kde SO…směrodatná odchylka

Xi … výnosy za jednotlivá i-tá období

X…průměrný výnos

N…počet zkoumaných období

Vyšší hodnota tato směrodatné odchylky pak vyjadřuje vyšší hodnotu volatility výnosů a více rozkolísanou equity křivku. Zde je namístě rovněž poznamenat, že i když mohou mít dvě různé křivky stejnou volatilitu (směrodatnou odchylku), neznamená to stejný konečný výnos. Při stejné volatilitě výnosů může jedna investice vydělat a druhá prodělat. Proto je nutné brát v potaz jak výnos, tak volatilitu výnosů.

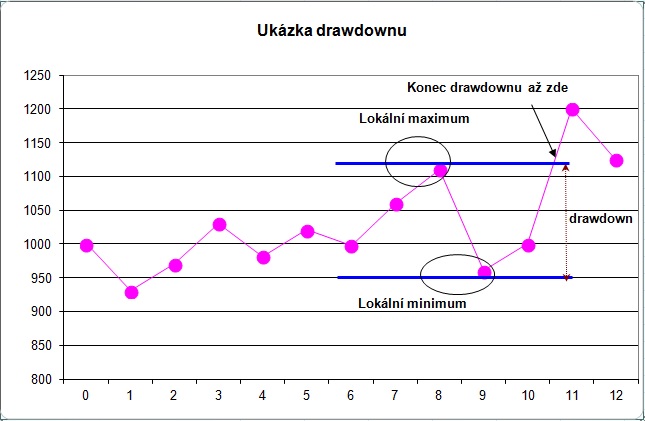

Další velmi významnou statistikou je velikost propadu v equity křivce od hodnoty lokálního maxima do hodnoty lokálního minima za sledované období, tzv. drawdown. Nejlépe je toto znázornit graficky (klikněte na obrázek pro zvětšení):

Zdroj: Lembros Commodity Advisors LLC, hypotetický příklad

K ukázce jsme použili křivku z předchozího příkladu směrodatné odchylky. Jedná se o zjednodušení pro představení principu. Je zřejmé, že drawdown nemusí být tak krátký a může se protáhnout i více měsíců.

Matematicky se pak vyjádří drawdown jako:

( (hodnota lokálního maxima {VAMI} – hodnota lokálního minima {VAMI})/ hodnota lokálního maxima {VAMI} ) * 100, v %

Pro hodnotu maximálního drawdownu za celou periodu daného programu je pak nutné najít maximální propad z množiny vice takto realizovaných lokálních propadů. Navíc jak pří propadu samotném, tak na cestě z tohoto propadu jsou možné samozřejmě krátkodobé nárůsty resp. krátkodobé poklesy a tudíž se nemusí jednat o křivku equity, která jde jenom dolů při poklesu a nebo jenom nahoru při růstu. Jistě si všichni vzpomenou na drawdown akciového indexu Nasdaq 100 po prasknutí technologické bubliny koncem března 2000, kdy index dosáhl maxima 4707,73 a pak následoval drawdown při nepravidelných nárůstech na cestě propadu, až do dosažení lokálního minima počátkem září 2002 na hodnotě 804,64. Tzn. drawdown představoval 82,9% ze lokálního maxima. Podobná situace byla na akciových indexech v r. 2008-9. Tento drawdown Nasdaqu z r. 2002 nebyl dodneška eliminován a technicky se tak v něm dále nacházíme. Ti, kteří se snažili v březnu 2000 tedy nastoupit “do rozjetého vlaku blížícíjho se finální destinaci” a následně při propadu drželi pozice v naději, že se obrátí zaznamenali obrovské finanční škody, někteří přišli o všechno. Tato období značně změnili pohled na teorie portfolia a v podstatě téměř nulové diverzifikace v rámci akciového portolia, ale do značné míry taktéž klasických aktiv, které mají stále větší pozitivní korelaci s akciemi v těchto těžkých obdobích (dluhopisy, nemovitosti). Proto, zvláště v USA investoři hledají do portfolií skutečně nekorelované aktiva jako private equity, vzácné kovy či NEakciové formy hedžových fondů (managed futures).

Závěrem se pojďme podívat na vývoj kontraktu e-mini Nasdaq 100 na burze v Chicagu (Globex systém CME Group, kontinuální kontrakt, týdenní data) a indikátor volatility definované pomocí směrodatné odchylky (klikněte na obrázek pro zvětšení):

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Bohužel všechny tyto výpočty a i jiné jsou vždy minulostí…… ze statistického hlediska jistě zajímavé, ale jak se stále přesvědčuji, tak je nakonec každá investice 50/50 a tak trochu koukání do křišťálové koule! Resp. portfoliový manager se snaží odhadnout co se peče v BIS Basilej….a podle této vlny je i odpovídající výsledek investice