Jan Kaška: Reformy v Indii

![]()

Poslední dva roky byly pro indický akciový index Sensex velmi skromné. S agregátním výnosem 2% lokální burza zaostala za dluhopisovým trhem. Důvodem byl výrazný pokles ve strukturálním tempu růstu HDP z 9% na 5% zapříčiněný zastavením strukturálních reforem a poklesem investic. Současný vývoj v konkrétních politických krocích v nás však vzbuzuje důvěru, že růstový příběh Indie není u konce. Věříme, že v příštím roce by se růst HDP měl v příštích letech vrátit postupně k 7%., což dává velmi značný prostor k přecenění akciového indexu směrem vzhůru.

Sentiment investorů ohledně Indie osciluje mezi euforií a zoufalstvím. Zatímco před pěti lety se zdálo, že Indie nemůže udělat nic špatně, dnes mají investoři pocit, že se v Indii nemůže povést snad nic dobře.

Indie si po krizi prošla oživením typu V, tedy velmi prudkým návratem na předkrizovou úroveň růstu reálného HDP ve výši 9% ročně. Toto euforické oživení probíhalo v letech 2010-2011. Během posledních dvou let však růst zpomalil na úroveň 5%, což je nejnižší úroveň za dekádu. Abychom pochopili, proč došlo k tak depresivnímu oslabení růstu, je nutné nejprve pochopit důvody, které vedly k akceleraci růstu v předkrizovém období. Jak se říká, úspěch má mnoho otců, zatímco selhání je sirotkem. Někteří ekonomičtí komentátoři tvrdí, že příčina úspěchů v předkrizovém období 2003-2007 tkví v ekonomických reformách z devadesátých let. Ostatní vidí důvod ve větší integraci s globální ekonomikou a participaci na vlně globálního růstu taženého úvěry. Dle našeho názoru byl hlavním důvodem rapidní růst v investicích financovaný domácími úsporami, růst produktivity a zlepšení v mezinárodní konkurenceschopnosti. Současné zpomalení je pak následkem poklesu investic, které odráží chabý sentiment v byznys sektoru a poklesu finální spotřeby, která odráží nutnost vlády vyrovnat rozpočet skrze škrty ve výdajích.

Indický akciový index Sensex v posledních dvou letech nijak významně neperformoval. Růst zisků byl doprovázen strukturálním poklesem v P/E násobku, což je v souladu s nižším strukturálním tempem růstu HDP. Investoři dnes platí za indický akciový trh 11-ti násobek zisku, což by implikovalo, že věří v setrvání 6-ti procentního růstu.

Růst HDP se v letech 2010-2011 držel vysoko díky silné poptávce ze strany spotřebitelů, která dokázala na čas nahradit chybějící investice. Tato spotřební poptávka nenásledovaná investicemi a růstem produktivity však vyvolala nárůst inflace, na což musela centrální banka (RBI – Reserve Bank of India) odpovědět zvýšením sazeb a utažením likvidity. Spotřeba postupně vymizela a růst HDP spadl na velmi reálnou úroveň kolem 5%.

Naše pozorování posledního vývoje v Indii v nás vzbuzuje domněnku, že můžeme být velmi blízko cyklického dna v dosahovaném tempu růstu v příštích 2-3 letech se vrátit k tempu růstu HDP v okolí 7%, což by sebou přineslo i nárůst v P/E násobcích a přecenění indického akciového trhu. Rozeberme si důvody, které nám zavdávají k tomuto postoji:

1) Marginální reformy legislativy a lepšící se institucionální prostředí

Indičtí politici pod tlakem zhoršených makrodat začali konečně dělat změny v oblastech, které trápily potenciální růst nejpalčivěji. Nejvýznamnější aktuální reformy zahrnují vytvoření komise pro urychlení investičních projektů a finalizaci změny zákona o prodeji půdy a jsou bez pochyby kroky správným směrem. Dle CMIE (Centre for Monitoring Indian Economy) byl v minulosti primárním důvodem pro odložení mnoha projektů právě nedostatek dostupné půdy, což vedlo ke ztrojnásobení objemu odložených projektů mezi lety 2009 až 2012. Korupční skandály z minulých let spojené s nákupem půdy, které odhalily neférové praktiky v nákupních a schvalovacích praktikách, vyděsily úředníky natolik, že počet vydaných povolení klesl na minimum a počet transakcí se téměř zastavil. Tento problém by měl řešit právě nový zákon o prodeji půdy, na jehož znění se již shodly všechny hlavní politické strany a měl by být přijat v květnu.

S neschopností dokončit páteřní infrastrukturní projekty souvisí i zcela kritické výpadky elektrické energie napříč zemí, což vede k odkladu mnoha průmyslových investičních projektů. V březnu se nedostatek energie pohyboval kolem 8%, což je problém pro výrobní průmysl. Nová komise pro urychlení investičních projektů se snaží uspíšit investice zejména v energetickém sektoru.

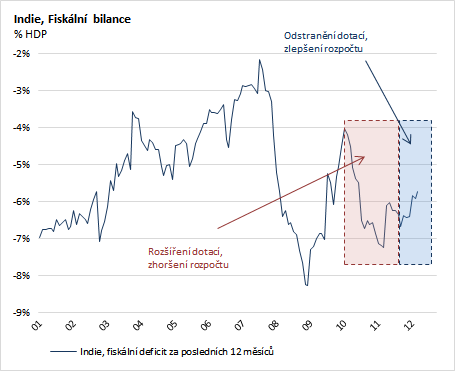

2) Náprava ve vládním rozpočtu a běžném účtu.

Nový ministr financí P. Chidambaram představil rozpočet na fiskální rok 2013/2014, který by měl postavit Indii postavit na udržitelnou fiskální trajektorii. Díky přijetí klíčových opatření se podařilo odstranit značnou část rozpočtově zhoubných dotací na potraviny a ropné produkty. Méně administrativních cen snižuje závislost rozpočtu na vývoji globálních cen komodit a podporuje tržní cenové signály v ekonomice. Tyranie rozpočtu z minulých let spočívala v tom, že při růstu cen ropy a potravin musela vláda, pokud chtěla udržet stanovený rozpočet, snižovat kapitálové výdaje (investice), což je tragické pro dlouhodobý růst. Je třeba zmínit, že současné reformy jsou částečně dílem odvahy i zoufalství pod tlakem vnějších omezení – tj. kriticky rostoucího deficitu běžného účtu a s tím spojené hrozby ztráty investičního ratingu země.

Další z důležitých reforem je přistoupení k vytvoření nových spořících produktů pro domácnosti. Jedná se o inflačně chráněné dluhopisy, které umožní domácnostem zafixovat si reálný výnos z depozit. Tyto nové produkty by měly pomoci k posunu od reálných úspor k finančním úsporám. Obrovská míra akumulace zlata, která představuje 10% veškerých importů země a značnou část schodku v obchodní bilanci, by se tak přesunula do bankovních depozit a umožnila bankám více úvěrovat. Obecně ropa a zlato je největší dovozní artikl Indie.

Bez ropy a zlata by Indie namísto 4% schodku běžného účtu měla 4% přebytek. RBI odhaduje, že udržitelný schodek běžného účtu je 2.5%. Odhadujeme, že neelasticita poptávky po ropě vzhledem k administrativním cenám by měla vymizet a běžný účet by se měl postupně zlepšit.

3) Silný pokles inflačních tlaků umožní centrální bance snížit sazby a zlevnit úvěry.

Vláda prostřednictvím snížení schodku udělala již dost pro to, aby si získala přízeň centrální banky a lze předpokládat, že RBI bude na nejbližším zasedání i nadále snižovat sazby, tedy již potřetí od začátku roku. Nepříznivý vývoj růstově-inflační dynamiky nutil centrální banku být v minulosti restriktivní. Až do druhé poloviny roku 2012 se inflace držela relativně vysoko. Pokles růstu pod potenciální produkt však zpomalil jádrovou inflaci na historicky nízkou úroveň pod 4%, což umožní centrální bance snížit úrokové sazby i povinné minimální rezervy a zvýšit tak likviditu v systému.

Centrální banka rovněž dělá postupné kroky k další liberalizaci a prohloubení finančního trhu. Profinancování obří investiční mezery, která v Indii existuje, znamená potřebu velkého množství peněz, zejména pak v podobě dlouhodobého financování. Jelikož v Indii nejsou stále dobře rozvinuté penzijní fondy a pojišťovny, značná část financování připadá na banky. Ty však z titulu řízení rozvahy nejsou tak vhodně poziciovány jako právě penzijní fondy či pojišťovny, aby na sebe braly takto dlouhodobá rizika.

Věříme, že kombinace redukce legislativních bariér s globální vlnou nové likvidity umožní rozhýbat mnohé investiční projekty a vrátit tak růst indické ekonomiky k potenciálnímu produktu.

Autor: Jan Kaška, Člen investičního výboru Charles Bridge Global Macro Fund

https://www.chbridge.com/

Poučení o rizicích

Informace uvedené v této analýze (dále jen „Analýza) jsou pouze informativního a vzdělávacího charakteru a nejsou myšleny jako jako návrh nebo nabídka ke koupi či prodeji jakéhokoliv investčního nástroje. Rozhodnutí obchodovat s finančními instrumenty je odpovědností každého jednotlivce a jedině on sám nese za svá rozhodnutí plnou odpovědnost. Hodnota finančních instrumentů v čase kolísá a návratnost investice není zaručena. Výsledky minulého období nejsou zárukou výnosů budoucích. Informace a data v Analýze mohou být čerpána z externích zdrojů. Autor neodpovídá a neručí za aktuálnost, úplnost, zákonnost, včasnost či správnost veškerých informací, dat a prohlášení.

Alibaba, možná že podceněná firma

Alibaba, možná že podceněná firma

Poslední výprodeje v technologickém oboru zasáhly také přední internetové B2B (a dnes…