Janet Yellen čeká nelehké období

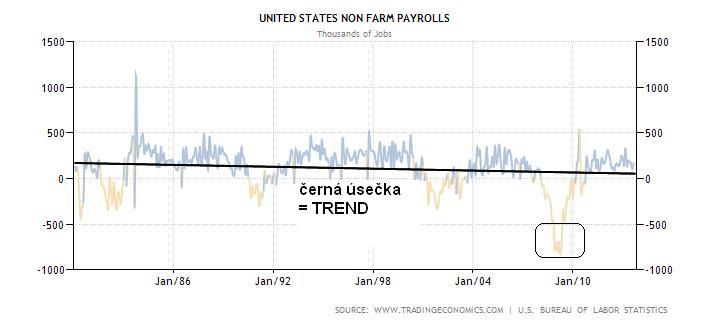

Prezident Obama oficiálně nominoval tento týden současnou viceguvernérku americké centrální banky Janet Yellen na post 15. guvernéra této instituce na další čtyřleté období, s předpokládaným nástupem 1. února. Stala se tak první ženou, která byla do dané funce nominována a také první s vyhraněným “holubiččím” přístupem to znamená zastávající uvolněnou měnovou politiku vedoucí k podpoře růstu zaměstnanosti. Obvyklé je pak spíše jmenování původních “jestřábů” jako to bylo například u Paula Volkera či Alana Greenspana k ujištění trhu, že Fed je nezávislý na inflačně tendenčním chování vlády. Ačkoliv je nyní ještě potřeba schválení v Senátu, tak se očekává, že s podporou většiny zastoupení demokratů v této komoře bude funkce potvrzena, i když s možná méně než 70 hlasy, které získal Ben Bernake pro své druhé období v úřadu v r. 2010, v té době historické minimum. Janet Yellen je zajisté velmi dobře kvalifikována na daný post poté co od r. 2004 do r. 2010 byla prezidentkou Fedu v San Franciscu než následně přestoupila do centrály ve Washingtonu DC. To jí zajišťuje praxi v centrální bance více než měli Bernake a Greenspan dohromady před nastoupením do úřadu. Jako někdo, kdo se bude zajisté snažit držet uvolněnou měnovou politiku do doby než dojde k žádoucím nárůstům zaměstnanosti to velmi pravděpodobně znamená, dle mého názoru, další odsunutí omezení QE a držení klíčové sazby blízko nule na delší období. Pohlédněme na graf růstu zaměstnanosti v USA (non-farm payrolls) od 80. let:

Je evidentní klesající trend a navíc velmi anemické nárůsty v posledních letech poté, co byly zaznamenány velké poklesy v počátcích eskalace krize v letech 2008-2009. Trh nyní oceňuje první zvýšení klíčové O/N zápůjční sazby v září 2015, avšak rovněž méně než 1%-ní bod za rok pro následující dvouleté období, což implicitně představuje sazbu 1,75% do konce r. 2016, méně než bankou predikovaná hodnota 2% (jen tak mimochodem podobné první zvyšování oceňuje trh v Evropě – EMU rovněž na září 2015, a dokonce jen 50 bázických bodů ročně v letech 2016-17!).

Doposud, takto uvolněná monetární politika nevedla zásluhou omezení vpouštění likvidity do reálné ekonomiky a klesající rychlosti oběhu pěněz, k inflačnímu vývoji mimo stanovené pásmo, spíše naopak. Jelikož je Janet Yellen známá svým pozitivním přístupem ke konsensu (oproti původnímu kandidátovi na pozici Larrymu Summersovi), tak v případě zvýšení inflačních tlaků se jistě nebude na nátlaky jestřábů bránit sazby zvýšit, avšak budou-li se ekonomické ukazatele zhoršovat bude zajistě osobně prosazovat názor QE udržet, potenciálně dokonce nákupy vládních dluhopisů a ostatních obligací, zvýšit.

Bude funkce řízení Fedu pro Janet jednoduchá?

Rozhodně nikoliv. Je třeba si uvědomit, že když nastupoval do funkce Ben Bernake v r. 2006, tak byla bilance banky 861 miliard USD a míra nezaměstnanosti 4,7%. Nyní je to bilance kolem 4 biliónů USD a míra nezaměstnanosti 7,3%. Jaké konsekvence rozpouštění této masivní bilanční sumy bude mít na vývoj světové ekonomiky zůstává otázkou. Taktéž úroveň komunikace podstupovaných kroků s veřejností bude muset býti, zdá se, více frekventovanější a přesvědčivější, aby nedošlo k mylnému očekávání trhu a možným vice turbulentním časům. Jaká je míra vztahu mezi ultra-volnou měnovou politikou a nadměrným podstupováním finančního rizika jak bankovních, tak nebankovních subjektů a přelivu tohoto chování do reálné ekonomiky zůstává dalším otazníkem.

S tím souvisí problematika regulace finančních institucí. Zatíco Greenspan nebo Bernake obyčejně delegovali tyto záležitosti na viceguvernéry, pak podle hlasů z investiční komunity se bude snažit Janet Yellen být v této oblasti značně aktivní za spolupráce členů bankovního výboru Daniela Tarulla a Jeremyho Steina. Po propuknutí finanční krize a následné postupné implementace Dodd-Frankova zákona je americká centrální banka v pozici výrazných pravomocí v oblasti regulace nejen bankovních subjektů. I když je v profesionální historii této ženy velice pomálo vodítek k udělání si obrázku o předpokládaném managementu v této oblasti, tak podle několika málo jejích proslovů se zdá, že není osobou, která by se snažila o výraznou reorganizaci bank například formou nového Glass-Steagal zákona, jak navrhováno některými senátory. Na druhé straně reformy finančních institucí ve formě snížení závislosti na krátkodobém financování a podpora standardů Basel III jistě budou tvořit základ, navíc pak s poadavkem na striktnější ukazatel finanční páky než původně navrženo v Basel III.

A tak nezbývá než popřát Janet Yellen hodně úspěchů v nelehké funkci. A my jako ekonomové, investoři a tradeři si budeme postupně muset zvyknount na změnu z klasického “Co říkal Ben?” na “Co řikala Janet?”

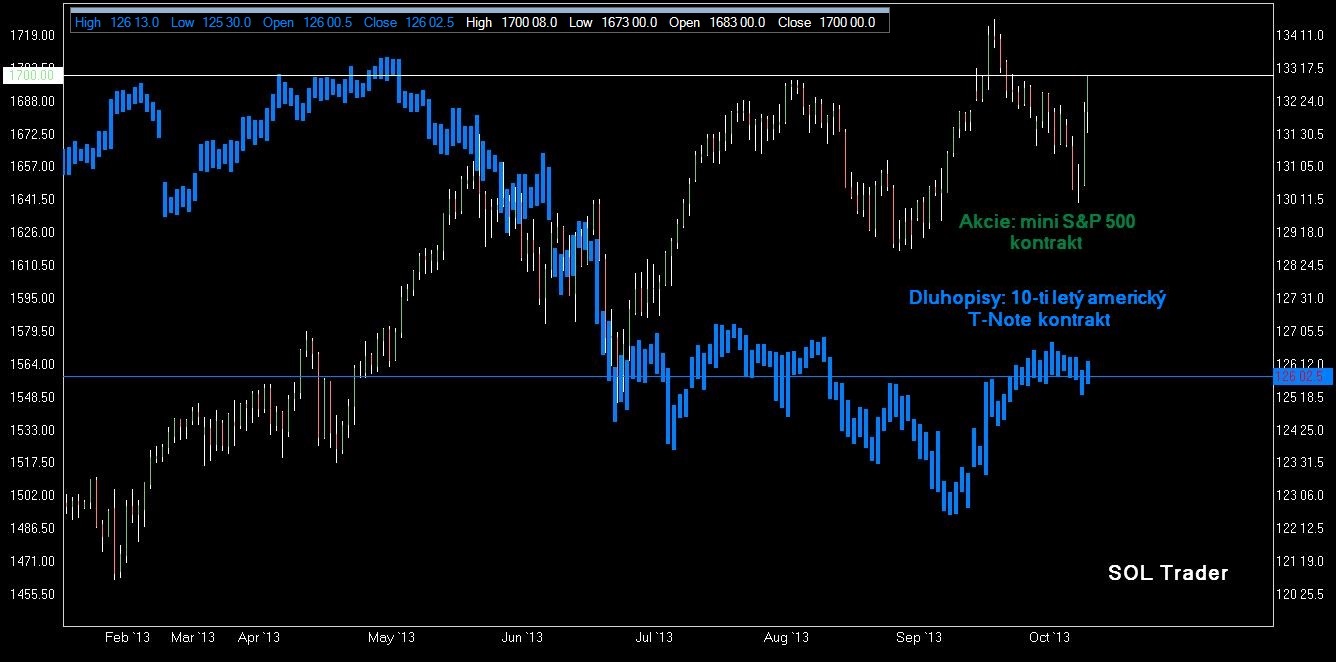

Závěrem se pojďme podívat na vývoj jedněch z hlavních aktiv, která budou činností Fedu za nového vedení značně ovlivňena, a to akcií a vládních dluhopisů ve formě populárního kontraktů na chicagské burze e-mini S&P 500 a vládních 10-ti letých T-notes, za zhruba poslední rok (kontinuální kontrakty, týdenní data). Klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…