Jedinečné příležitosti?

Dění na trzích se tento týden hemžilo extrémy. Jednak index Nasdaq Composite konečně po 15 letech překonal své předchozí maximum z března 2000 a dostal se tak z téměř 80% drawdownu. Věřme, že vydrží a k podobnému poklesu akciového trhu nedojde opět v nejbližší budoucnosti. Dalším extrémem bylo pak vyjádření dluhopisového krále Billa Grosse, že vstup do pozice prodejem německého 10-ti letého dluhopisu Bundu představuje životní příležitost podobnou prodávání britské libry v roce 1992 Georgem Sorosem a Stanem Druckenmillerem, kteří tehdy na obchodu vydělali přes 1 miliardu USD. Extrémně překoupený dluhopisový trh s klesajícím výnosem do splatnosti blížící se negativnímu teritoriu má dle Grosse cenový strop, kde Mario Draghi a spol. by měli přestat nakupovat. Toť otázka, nicméně je jisté, že i samotné americké dluhopisy jsou překoupené a vynáší o téměř 200 bázických bodů (2% body) více než evropské, což jen dále stimuluje další nákupy. O dluhopisové bublině jsme se mnohokrát zmínili.

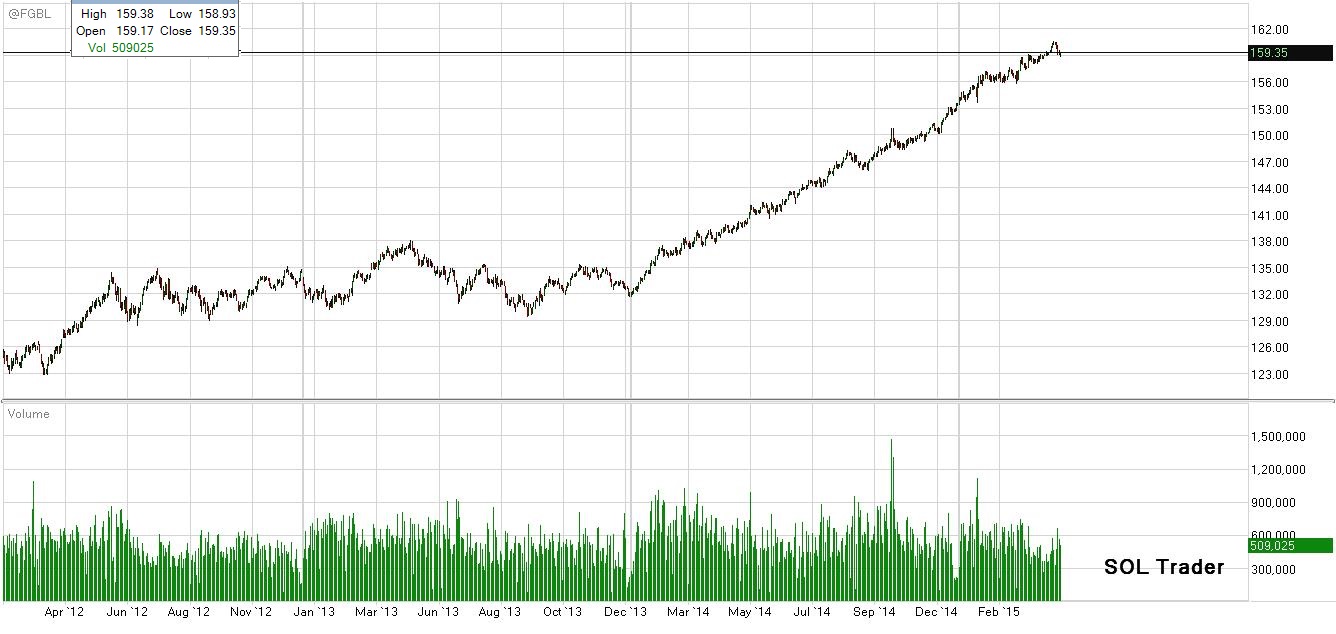

Osobně Bill Gross pro mě představuje jednoho ze vzorů investičního průmyslu a je fascinující jakým způsobem dokázal předpovědět a využít přes 30 let trvajícího cenového zhodnocování dluhopisového trhu. I když, jak sám přiznal, v zcela jiných projektech v minulosti nešťastným způsobem odmít finanční spolupráci s Warrenem Buffettem a Charlie Mungerem nebo také Samem Waltonem (zakladatelem Walmartu), jejichž začínající firmy se mu tehdy jevily jako z blešího trhu „nenablýskané“ navenek. Nyní se tedy nabízí situace inverzního charakteru svým způsobem té z dluhopisového trhu 80. let. Pohléděme na cenový vývoj kontraktu na německý 10-ti letý vládní papír na burze (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Podobná příležitost by se mohla rovněž nabídnout na komoditním trhu u mědi, kterou jsme mnohokrát zmínili. Nicméně v rámci možného zhodnocování.

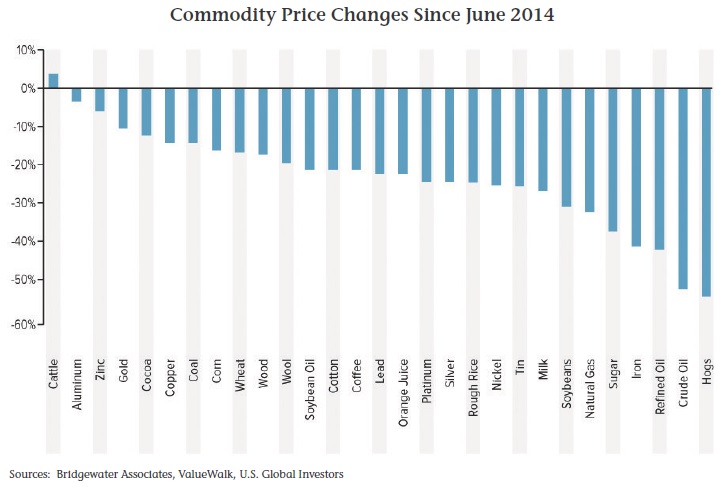

Jak jsem uvedl minule cena kolem 250 centů za libru na burze v Chicagu znamená, že 20% těžebních projektů stává nerentabilních. Pokles ceny kovu je dán jednak silnějšími prodeji fondů především z Asie a dále pak obecným chatrným růstem světové ekonomiky, klesajícím růstem produktu a poklesem cen nemovitostí v Číně, posilováním amerického dolaru a obecně poklesem cen komodit z toho vyplývajícího. Pravidlo bývá, že v závěrečné fázi růstového ekonomického cyklu mají naopak ceny komodit posilovat, zvláště pak energie a průmyslové kovy. Nahlédněme na vývoj cen komodit za zhruba poslední rok:

Skutečně, poslední situace ohledně předpovědi nabídkové poptávkové bilance se trochu změnila. I když jsem v lednu zmínil možný přebytek nabídky na tento rok 390 tisíc tun, poprvé od roku 2009, tak po značném zpomalení těžebních projektů se objevují odhady výrazně nižší kolem převisu jen 40 tisíc tun nebo dokonce deficit už od roku 2016 (Citibank, 61 tisíc tun deficit). A nejsou za tím jen záplavy v největší producentské zemi Čile problémy s elektřinou v Austrálii a nebo odstávky v Indonésii. Financování dodatečných projektů těžby a zpracování červeného kovu bylo u mnoha firem pozastaveno a spíše se jedná o optimalizaci výroby. Firmy jako Freeport-McMoran nebo Teck Resources redukovali rovněž dividendu akcionářům. Ceny práce a vodních zdrojů v Čile se zvýšily a v podstatě v největší producentské zemi pokračuje ve větších projektech jen státem silněji fianancovná největší společnost Codelco.

Problémem je, že při možném zvýšení poptávky z důvodu zvýšené urbanizace v Indii nebo vnitrozemí Číny (budování západní komoditní superdálnice) není jen tak lehké nové projekty těžby a zpracování započít, jelikož od projekce a budování dolu až po finální produkční stádium se může protáhnout na několik let.

Ačkoliv produkce v Číně (druhá největší producentská země, ale jen s cca pětinou objemu Čile) neklesá i při propadu cen, tak jen z důvodu daňových vládních úlev a podpor. Podobná situace jako u železné rudy nebo uhlí (místní firmy i se ztrátovým podnikáním tak v podstatě pokračují ve výrobě). Čína představuje 40% celosvětové poptávky po mědi. Nicméně, otázka je jak dlouho můžou podpory pokračovat a co se stane s náklady produkce dále v případě zavádění přísnějších norem ochrany životního prostředí. Podle Reuters GFMS reportu bude při pokračování stávajícíh nízkých cenách docházet k nejrychlejšíu uzavírání produkčních míst právě v Číně. Ta má navíc výrazné restrikce co se týče vývozu kovu, což případně zabraňuje vybalancování na mezinárodním trhu z titulu náhlého deficitu.

Nechme se tedy překvapit, jaký bude další vývoj ať už na výše zmíněných dluhopisech nebo mědi.

Podle poslední zprávy americké komise pro komoditní trhy drží obchodníci (mimo zajišťovatele) čistých 15 353 pozic u kontraktů na měď na chicagské burze CME Group na prodejní SHORT straně (zanedbatelné zvýšení na short o 595 kontraktů oproti předchozímu týdnu).

Závěrem se pojďme podívat na vývoj aktivního kontraktu na měď na burze v Chicagu (divize COMEX) za poslední zhruba rok (SOL Trader, denní data). Klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…