Jsou ještě na trhu bezriziková aktiva?

Podle studie Mezinárodního měnového fondu (IMF) z tohoto týdne, která bude publikována v půlročním Global Financial Stability Report příští týden před jarním zasedáním IMF ve Washingtonu DC, klesá ve světě počet tzv. bezrizikových aktiv. V minulých dekádách byly mezi tuto třídu „risk-free“ aktiv řazeny s velkou oblibou dluhopisy ekonomicky vyspělých zemí. Nicméně s příchodem finanční a kreditní krize v r. 2008 nastal obrat a dnes se po událostech na trhu, znehodnocováním ratingů vládních dluhových papírů, apod. nedá o žádném aktivu již hovořit jako bezrizikovém. Podle studie IMF bude pravděpodobně nabídka „bezpečných“ aktiv v následujících letech ve světě zredukována o závratných 9 biliónů USD! Tento pokles nabídky pak může mít za následek útoky na tyto vládní aktiva a davové chování investorů, které dále povede k zvýšené volatilitě na finančních a kapitálových trzích.

Jako poslední „mohykáni“ se zdají být vládní dluhopisy USA a Německa, které tento týden potvrdily, že když panuje na trhu nejistota, tak se potávka po těchto papírech zvýší výrazně. Statistiky ohledně podprůměrného růstu zaměstnanosti v USA, zprávy ohledně obav z španělského a italského dluhu a nejnižší kvartální růst čínské ekonomiky od r. 2009 tento týden zvýšily nákupy těchto obligací tak, že se výnos 10-ti letého amerického vládního dluhopisu poklesl pod 2%. Jeho evropský protějšek německý 10-ti letý Bund dokonce zaznamenal nejnižší výnos v historii 1,648%. Navíc s ohledem na Španělsko je pravděpodobné, že se tyto výnosy ještě možná dále sníží, jak tato jihoevropská země pravidelně nedostává svým fiskálním cílům a např. fiskální deficit za rok 2011 zakončil na 8,5% HDP, což je překročení o 2,5% procentního bodu v porovnání s cílem v dokumentu 2011 Stability Program. Tento dokument rovněž předpokládá růst reálného HDP v r. 2013 ve Španělsku 2,4%, což vypadá podle současného stavu jako velice málo pravděpodobné a očekávané daňové příjmy pro redukci deficitu jsou zřejmě hodně nadhodnoceny. Taktéž celkový dluh k HDP pak může lehce překročit 100% HDP, pakliže se nezastaví pokles cen nemovitostí (a dojde k výraznějším propadům jako v Irsku?) a silně vázaný španělský bankovní sektor na tyto nemovitosti bude potřebovat větší záchranný balík.

Nicméně, i tak nikde není zaručeno, že i vládní dluhové papíry Německa a USA budou bez problémů. Navíc poskytováný výnos pod 2% ročně, a to ještě „zaručeno“ jen když držíme po dobu 10-ti let a až pak získáme zpět jistinu, není nic příjemného. Zde se vracíme k základnímu „zlatému pravidlu“ Wall Streetu, že jediným „obědem zadarmo“ je správná diverzifikace nízkokorelovaných aktiv v portfoliu. A po nedávné krizi, kdy se u klasických aktiv tato korelace zvýšila se stále více a více začíná dívat i na aktiva z řad alternativních investic jako drahé kovy, určité formy hedžových fondů jako managed futures apod. Závěrem se pojďně podívat na vývoj ceny 10-ti letého něměckého vládního dluhopisu Euro Bund (cena se pohybuje inverzně k výnosu) na burze EUREX v Německu (červnový kontrakt, denní data):

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

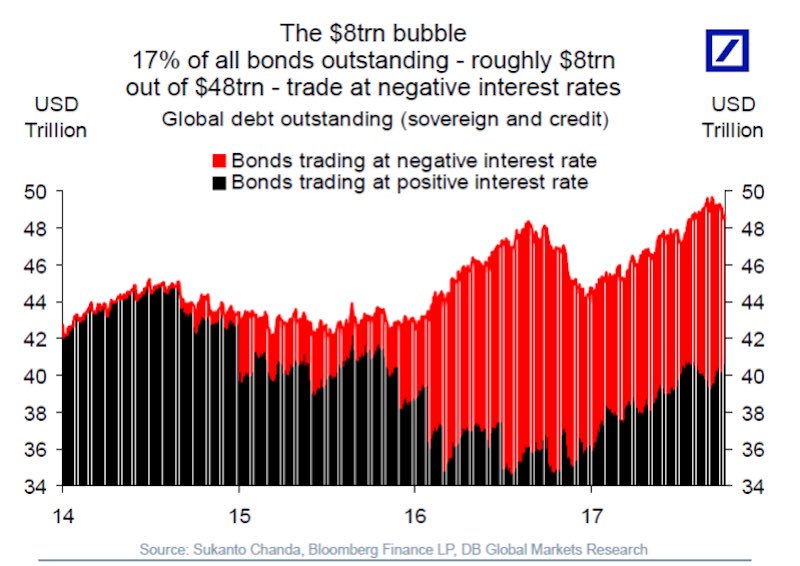

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Otázka spíše zní, jestli někdy existovala nějaká „bezriziková“ aktiva 🙂

Přesně

Bezrizikový svět, to by se nám líbilo. Zkusíme se aspoň pojistit.

Celý náš svět je světem pravděpodobnosti. Ani matematika nedokáže svět popsat bezezbytku, jak dokázal už v roce 1931 brněnský rodák Kurt Gödel a výsledky kvantové teorie ukazují, že se poznání skutečnosti můžeme blížit pouze s nějakou pravděpodobností. Kde chce kdo hledat jakou bezrizikovost? To je zase jen ten finančnický žargon, co má ostatní splést. Cena peněz, úrok, výnosy, riziková prémie, nebo jak se ještě nazývá totéž?

Moc o žargon nejde. Donedávna se věřilo, že např.vyspělé země VŽDY splatí své závazky. To padlo.

Riziko je všude, i u na první pohled „jistého“ bankovního vkladu. Jenom ho řada lidí nevidí.

Posunul se totiž i význam ratingu. Dříve rating vyjadřoval schopnost dlužníka splatit své závazky. Tak to chápe i většina lidí. Zádrhel je v tom, že dnes rating ve své podstatě vyjadřuje schopnost dlužníka své závazky REFINANCOVAT. A to je sakra rozdíl…

To aspon ukazuje jak moc tomu ti „odbornici“ rozumi..ktera zeme kdyz v historii splatila sve zavazky? Dle M. Armstronga akorat Rumunsko 1991 ci kolik..A tu zemi bych za vyspelou ani nepovazoval.. jedina zeme za celych x tisic let? Hmm..