Kanada už není ekonomickým zázrakem?

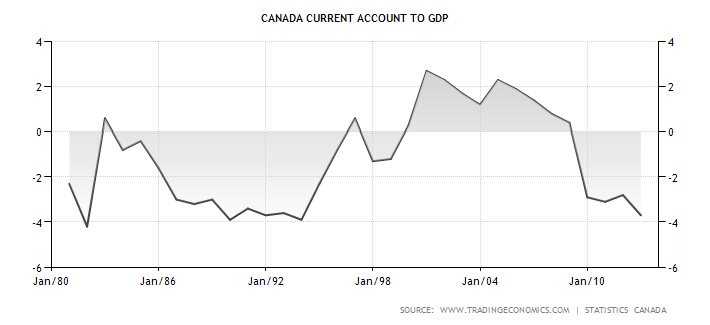

V období po počátku finanční krize se hodně muvilo o Kanadě, jak se daří ji zvládat krizi a v podstatě ani moc ji tato neuškodila. Po propadech produktu v roce 2009 se země javorového listu rychle vzchopila a v roce 2010 již následovaly kvartální růsty reálného HDP i přes 3% meziročně, o kterých si USA mohla nechat jenom zdát. Toto je však historií a dnes růst produktu nedosahuje ani toho amerického (navíc menší % z menšího základu). Za vzor byl rovněž dáván trh rezidenčních realit a tento byl v místních amerických médiích doporučován jako záhodný následování. Na situaci rovněž reagovaly světové centrální banky, které se snažily diverzifikovat své devizové rezervy mimo euro a americký dolar a destinací se stával mimo jiné loonie, což je na měnovém trhu označení pro kanadský dolar. Země se od počátku tohoto století chlubila přebytkem běžného účtu platební bilance, to znamená silnou pozicí v mezinárodním obchodě, což vedo k posilování domácí měny a do roku 2008 se tato dostala na paritu s USD, místy dokonce byla silnější. S příchodem krize a poklesem cen komodit, na kterých je do značné míry země závislá, na chvíli oslabovala jen aby po zjištění, že krizí není tolik ovlivněna následoval opětovný návrat na zhruba paritu vůči USD v letech 2011-2013. Nicméně pohled na běžný účet platební bilance, který se od eskalace krize dostal do deficitu naznačuje, že cesta omezování exportů relativně vůči dovozům jako tahouna růstu ve prospěch podpory domácí poptávky nemusí být schůdnou cestou. Pohlédněme na vývoj bilance běžného účtu platební bilance k HDP od 80. let 20. století:

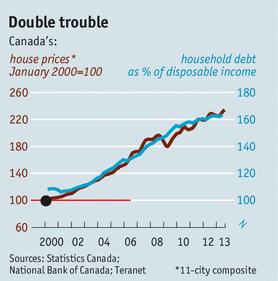

Loonie již v tomto roce oslabil přes 2% a je doposud nejhorší měnou ze souboru měn deseti nejvyspělejších zemí světa v 2014. A jako důvod je uváděno oslabení cen komodit. To je jistě důvodem, avšak ne jediným a možná také ne hlavním, když se například podíváme na výrazný nárůst ceny dřeva na burze v Chicagu od poloviny 2013, a podobně. Co může být dále příčinou? Možná to co držitel Nobelovy ceny za ekonomii Robert Shiller označuje „následováním příkladu Spojených státu v pomalém provedení“ a to jest vývoj bubliny na, před pár roky opěvovaném v médiích“ kanadském nemovitostním trhu a nárůstu zadlužení domácností do nepřiměřených dimenzí. Podle některých analýz je na základě poměru cen kanadských nemovitostí k nájmům tento trh realit vůbec nejdražší celosvětově. Problémem je zcela evidentně to, že dluh kanadských domácností se ve druhém kvartále 2013 dostal na 164% disponibilních příjmů a to je dvojnásobek toho, co bylo před dvaceti lety a co víc, na horší úroveň než co bylo na vrcholu realitní bubliny v USA, kde to bylo 130%. Nahlédněme na vývoj vývoje cen kanadských rezidenčích nemovitostí od roku 2000 a s tím ruku v ruce jdoucímu nárůstu zadlužení domácností jako % k čistým příjmům:

7,5% pracovní síly v Kanadě je zaměstnátno právě v sektoru rezidenčních realit, nejvíce za posledních 40 let. Podaří se utáhnout měnovou politiku a sazby tak, aby k růstu dluhu dále nedocházelo. V tuto chvíli zřejmě těžko. Před rokem bývalý guvernér kanadské centrální banky Mark Carney upozorňoval občany, že si musí dát pozor na dluh, jelikož se sazby budou zvyšovat. Dnes má Carney plné ruce práce jako guvernér Bank of England v Británii, kde je situace na nemovitostním trhu podobná. Jeho nástupce Stephen Poloz je jiného názoru a ve svém boji s deflačními riziky bude jistě držet klíčovou sazbu na 1% a možná také dále sníží, jak se růst HDP v současnosti ani nepřibližuje tomu americkému. Trh práce je dalším „černým“ bodem ekonomiky. V prosinci vzrostla míra nezaměstnanosti na 7,2% o 0,3 procentní body. V průměru bylo vytvořeno v roce 2013: anemických 8 500 nových pracovních míst měsíčně v porovnání s 25 900 místy průměrně měsíčně v roce 2012.

Situaci nepřispívá ani relativně nízká cena ropy (WTI) na severoamerickém kontinentu, revoluce břidlicových vrtů v USA a nově ukončení ropného monopolu v Mexiku. Plus stále nedořešená situace kolem ropovodu Keystone XL z Alberty do Texasu. To vše snižuje příjmy z exportů Kanady v obchodech s hlavním obchodním partnerem v mezinárodním obchodě. Pro své produkty z ropných písků tak musí země javorového listu hledat odbyt také jinde ve světě. Tak se zdá, že projekt společnosti Enbridge Northern Gateway („Severní brána“), který má dopravovat ropu z Alberty na pobřeží Pacifiku do města Kitimat v Britské Kolumbii a odtuď pak do Asie bude klíčový pro budoucnost kanadského energetického průmyslu. Má se o něm finálně rozhodnout v tomto roce.

Tak či onak, v tuto chvíli nelze jistě spoléhat na růst pomocí domácí poptávky, zvláště formou umělého zhodnocování trhu rezidenčních realit, což může vést k obrovským problémům. Kanada se musí stát opět konkurenceschopná také v zahraničním obchodě a tak cestou bude možná další znehodnocování domácí měny.

Podle poslední zprávy americké komise pro komoditní trhy drží obchodníci (mimo zajišťovatele) čistých 76 844 pozic u kontraktů na kanadský dolar na chicagské burze burze CME Group na prodejní SHORT straně (navýšení o 2 348 kontraktů oproti předchozímu týdnu). Suport je u aktivního kontraktu na 90,84 a rezistence na 91,57.

Závěrem se pojďme podívat na vývoj aktivního kontraktu na kanadský dolar na burze v Chicagu v poslední době, klikněte na obrázek pro zvětšení:

Může se říjen 1987 opakovat?

Může se říjen 1987 opakovat?

Tento týden se jistě obnovily vzpomínky zkušenějších traderů z minulosti na propad akciového…

Vliv hurikánu Harvey

Vliv hurikánu Harvey

Tento týden mělo na trhy opětovně geopolitické riziko dané vypuštěním balistické rakety…

Může jít ropa nyní k 60? (část 2)

Může jít ropa nyní k 60? (část 2)

Začátkem srpna jsme psali o potenciálních faktorech pro růst ceny ropy k…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Súčasný Kanadský realitný trh je opakovanie Amerického realitného trhu spred roku 2008, len v bledomodrom. Rast Kanadskej ekonomiky v posledných 6 rokoch bolo na dlh a teraz celá tá Ponziho schéma začína sa rúcať.

Otázka č1: Prečo mám to neblahé tušenie, keď sa to zrúti bude to prakticky naraz a všade (okrem BRICS+pár krajín)?

Otázka č2: Máte drahé kovy, lebo ich budete potrebovať a západné zásoby sa míňajú?

Oracle: k otázce č.2: můžete mi vysvětlit, proč ceny zlata po splasknutí bubliny pořád klesají? Kdy očekáváte dosažení 1000 USD?

to karel: to neví nikdo, ale jestli Vám někdo říká nebo napíše, že ano tak kecá. Jinak cenu zlata a nejenom zlata už dávno neurčuje trh!

@karel: Odpoveď: https://www.zerohedge.com/news/2014-01-16/precious-metals-manipulation-worse-libor-german-regulator-says

-a že to pre zmienené banky nemusí skončiť dobre: https://www.zerohedge.com/news/2014-01-17/german-gold-manipulation-blowback-escalates-deutsche-bank-exits-gold-price-fixing

Fundamentální zprávy:/20.1.2014/ V důsledku vyšetřování možné manipulace s cenou zlata opustila Deutsche bank své výsadní postavení v procesu každodenní londýnského fixingu na LBMA. Maloobchodní prodeje v USA se za prosinec mírně zvýšily. Oficiální míra inflace CPI se drží v EU pod 1 % a v USA se pohybuje kolem 1,5 %. Čínská ekonomika v loňském roce stagnovala s výkonem 7,7 % měřeno dle ukazatele HDP. Dle společnosti BP by USA mohlo být za dvacet let energeticky soběstačné. Celosvětová výroba aut v roce 2013 byla vyšší o 4 % než v předminulém roce. Mezinárodní ratingová agentura Moody’s vrátila Irsko zpět do investičního pásma, čimž potvrdila úspěšné ukončení irského záchranného programu. Světová banka očekává v letošním roce globální ekonomický růst ve výši 3,2 %. Vyšetřovatelé FEDu řeší možnou manipulaci měnového trhu v londýnské centrále banky Citigroup. Ve čtvrtém čtvrtletí pokesl zisk JP Morgan o 7 %, ale celkové příjmy této banky přesáhly 24 miliard dolarů. Investiční stříbro a zlato mají zatím stále potíže definitivně překonat důležité rezistence a před jejich zdoláním jim hrozí další menší korekce.

Pokud stříbro nedokáže počátkem týdne trvale překonat $20,8, tak pravděpodobně znovu úspěšně otestuje $19,6.

Zlato zřejmě čeká další pokračování bočního trendu mezi $1220-$1260, prolomení horní hranice tohoto pásma by uvolnilo cestu minimálně ke $1320.

Martin Lembak:

Skvělý článek, perfektní sumář s daty a logickými závěry. Vaše články vždy rád čtu. Vůbec by mne nenapadlo, že v Kanadě bude možným problémem právě nemovitostní trh – poté co svět sledoval armageddon na us realitách v letech 08-10

Ještě jednou díky.

PS: Minulý článek o kafi považuju za jednu z nejpřínosnějších analýz, které byla na netu k vyhrabání (zdarma, mimo bloomiho apod)

Martine, neni zac. Ano, v te Kanade se hodne hovorilo o tom, ze je to dobre dluhove financovano oproti USA a hle ted se ukazuje situace jeste horsi. Tusim o tom hovoril Ray Dalio, ze hold to je v podstate lidskeho chovani, pokud se da predluzit, tak k tomu dojde opetovne v budoucnu znova a znova, i kdyz krize z minulosti varuji.

Ta kava teda nic moc zatim. Zatim jsem nedostal systemem (trendfollowing) potvrzeni vstupu, ale tusim, ze pokud vyjde, tak to bude pekny pohyb. Mozna lepsi nez u kukurice v cervenci 2012 🙂

Ad opakování událostí:

Když v ČSSR (pro mladší: tak se nazývala Bohemie v době, kdy byla ve svazku s Hornými Uhrami a šéfoval to tu nebožtík Husáka a komanči) propukla „Textilní revoluce“, byl jsem v třetím ročníku gymplu. V občanské nauce (marxák) jsme měli jednu větu, kterou si pamatuju dodnes a která má obrovskou pravdu: „Historie se periodicky opakuje“. Autoři Marx+Engels s.r.o, ale na burzovní situace to pasuje dokonale.

Bubliny, krachy, zotavení, jásot, bubliny …. A u dlužnických vztahů je to dtto. Opakuje se to, k předlužení bude znovu a znovu docházet.

Plně souhlasím

Kafe: Já to neobchoduju (obchoduju opce na indexová ETF), ale ocením, když se objeví fundamentálně propracovaná analýza. A Vaše články prostě mají obsah, fakta a logiku.

Díky, že sem píšete.