Klíčová rezistence u ropy

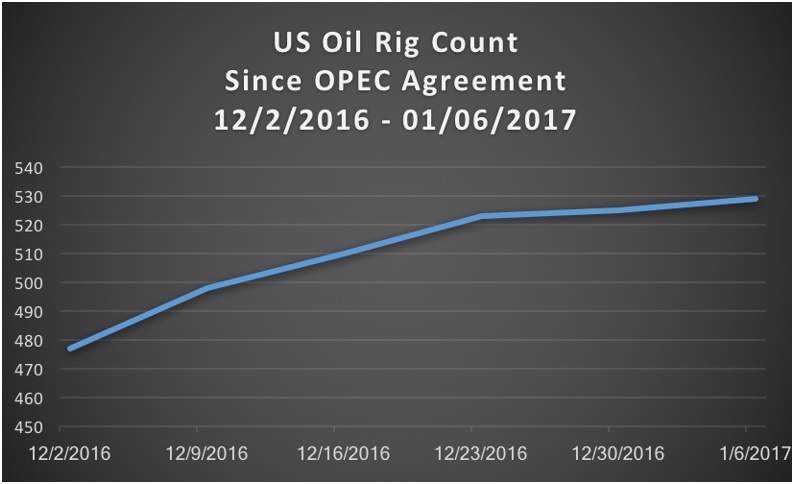

Podle investiční banky Goldman Sachs by mohl kontrakt ropy WTI růst již v první polovině tohoto roku k 57,5 USD za barel. Cena Brentu pak k 59 USD za barel za předpokladu, že dojde k implementaci produkčních omezení a vybalancování nabídkově poptávkové bilance během prvního čtvrtletí. To zda producenti OPECu tak mimo něj dodrží příslib je odhadováno bankou jako 84% pravděpodobnost. Horní limita cenového růstu by pak měla být tvořena aktivitou amerických producentů převážně v břidličném sektoru. Tento týden byl pak v USA ve znamění jedenácti po sobě roustoucími týdenními počty vrtů. Pohlédněme na jejich vývoj od dohod kartelu o omezování produkce:

Počet vrtů je však stále výrazně pod úrovněmi z roku 2014, kdy to bylo nad 1 500, avšak take ke nutno zohlednit jejich zvyšující se produktivitu (podle některých studií 400 břidličných vrtů dnes poskytne tolik ropy co 1 150 vrtů na počárku roku 2013).

Predikce banky je optimističtější než OPECu, který předpovídá vybalancování trhu až v druhé polovině tohoto roku a Mezinárodní energetická agentura pak do konce prvního pololetí. Možný deficit nabídky by dle Goldmanů mohl vést k více běžnému backwardation u komodity do letních měsíců 2017.

To by byla jistě příznivá zpráva pro ropné společnosti. Vezmeme-li v potaz report Wood Mackenzie: Global corporate outlook for 2017, pak společnosti v sektoru těžby ropy a zemního plynu by mohly dosáhnout pozitivního cash-flow poprvé od poklesů za poslední dva roky. To za předpokladu, že se cena WTI kontraktu dostane nad 55 USD za barel. Jak jsme mohli být svědky v několika posledních seancích, tak se skutečně tato hodnota jeví jako zajímavá rezistence, která doposud úspěšně odolávala (nedošlo doposud k uzavření nad).

Podle reportu Wood Mackenzie pak budou na případný růst nad tuto rezistenci reagovat jako první nezávislí US těžaři, kteří mají kompetitivní výhody dané přístupem je kapitálu, nákladově výhodnými portfolii a flexibilitou výrazněji snížit výdaje v případě stagnace ceny komodity. Produkce 60 společností pokrývaných v reportu by se pak v průměru měla zvýšit o 2%, což se dá brát jako skvělé s ohledem na pokles kapitálových výdajů o zhruba 40% mezi léty 2014-2016. U velkých společností (Majors) by však trend poklesu výdajů měl ještě nějakou dobu pokračovat (o 8%) z důvodu redukce předešlých kapitálově intenzivních projektů.

Dále pak fůze a akvizice budou v sektoru znamenat zajímavou příložitost pro finančně silné a stabilní společnosti s dlouhodobým investičním horizontem a předpokládaným růstovým potenciálem ceny.

Závěrem se pojďme podívat na vývoj ceny aktivního kontraktu na WTI ropu na burze v Chicagu za posledních 12 měsíců a její komoditní spread s červnovým kontraktem (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…