Konvergence nebo divergence pro 2017

Blíží se příchod nového roku a investory vždy zajímá, jaké asi budou trhy v dalším roce. Jednou z metod determinace je pohled na stav finanční, ekonomické a politické situace. Vezmeme-li například index implikované volatility akciového indexu S&P 500 VIX, pak tento je graduálně klesající od roku 2008, kdy se pohyboval kolem 50 až do dnešních hodnot zhruba 14. Je nutné si uvědomit, že od 90. let, když se VIX dostal blízko úrovni 10 nebo i pod, měl tendenci následně změnit směr a jít k 20 i výš. To znamená riziko korekcí akciového trhu se přistávajícíh hodnotách zvyšuje.

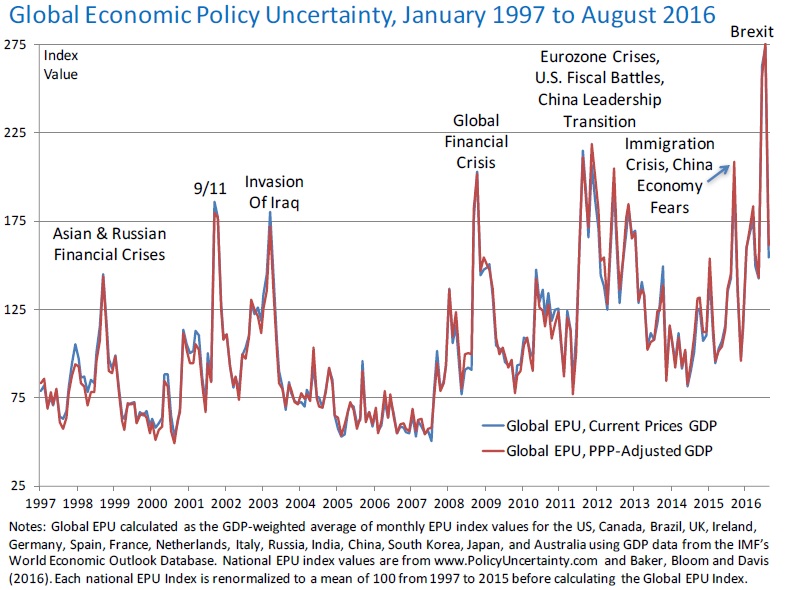

V kontrastu s relativní stabilitou na americkém akciovém trhu danou nízkou volatilitou je pak index globální ekonomicko-politické nejistoty dle skupiny předních akademiků Global EPU index. Pohlédněme na jeho vývoj od konce 90. let:

Tento je naopak graduálně rostoucí . To znamená, spíše než se snažit predikovat další vývoj cen, je lépe být připraven mít v portfoliu tak zvané oportunistické divergenční aktiva/ strategie schopné vydělávat na cenové dislokaci a extrémních pohybech. Zatímco konvergenční strategie/ aktiva využívající metodu návratu k průměru profitují za stabilní a predikovatelné ekonomické situace, kdy se fundamenty nemění dramaticky v krátkém období (například centrální banky poskytují pojistky dodávkou likvidity), dislokace cen od “fundamentálních hodnot” jsou krátkodobé. Divergenční aktiva/ strategie profitují za situace nejistoty a fundamenty se mění často a neočekávaně, behaviorální faktory tržních účastníků se silněji projevují a trendy ať již směrem nahoru nebo dolů začínají mít prodloužený charakter. Mezi konvergenční strategie patří například párové arbitráže, long/ short equity. Mezi divergenční pak zase momentum trendové metody, a podobně.

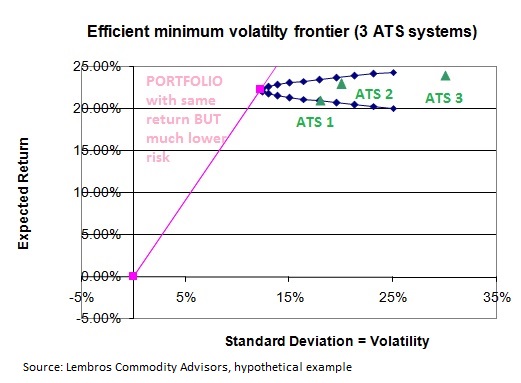

Samozřejmě vítězem je vždy mít v portfoliu historicky nekorelovaná aktiva zajišťující dostatečnou divezifikaci v různých skupinách aktiv/ trhů. Tímto způsobem můžeme dosáhnout stejného výnosu při nižších rizicích (volatilitě portfolio) či vyšších výnosů při stejném riziku v porovnání s jedním druhem aktiv/ strategií. Z mého oboru (AOS obchodování) pak často používáme pro názornost tento obrázek:

Teď je nutné využívaj jen divergenční strategie v případě nejistot? Ne tak docela. Konvergenční a divergeční aktiva/ strategie mají různý časový horizont vstupu a výstupu. To znamená jedná metoda (jako konvergenční nákup a drž hodnotových akcií) funguje velice dobře s aktivnějšímimi divergenčními trendovými modely, například na jiných nekorelovaných trzích (multi market futures trhy). Zůstaneme-li však pro názornost čistě na akciovém trhu, pak je například zajímavá studie od Balverse a Wu: Momentum and mean reversion across national equity markets.

Ve studii pak model portfolia countertrend a trend metod přináší konzistentně výnos větší než daný náhodnou procházkou.

Chtěl bych popřát čtenářům serveru hodně zdraví a zisků v roce 2017!

Martin Lembák

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…