Petr Cimala: Lepší hororový konec, než horor bez konce

![]()

Učebnicový příklad boje s krizí předvedl v minulých letech Island. Jedna z prvních evropských zemí, která čelila existenčním problémům krize. Zdánlivě složité řešení bylo přitom velice jednoduché. Racionální a rázná opatření mohou posloužit jako inspirativní příklad jižanským ekonomikám, jejichž bolest ani po letech neutichá.

Pro připomenutí situace, Island a potažmo jeho bankovní sektor zažíval od počátku století silný rozmach. Aktiva tří největších Islandských bank vzrostla od roku 2004 pětinásobně. Stejným tempem rostlo i zadlužení, které na vrcholu krize činilo 61 mld USD, více než pětinásobek ročního HDP Islandu. Propuknutí krize uvrhlo bankovní sektor a potažmo celou ekonomiku do insolvence.

Ozdravný proces

Island představuje učebnicový příklad řešení krize. Stačí použít zdravý rozum a ochotu přijmut bolestivá opatření, vlastnosti na hony vzdálené mnoha politikům. Vláda byla přinucena odstoupit, následovalo lidové hlasování k řešení situace a vyhlášení nových voleb, znárodnění bankovního sektoru probíhalo při současné garanci vkladů v domácí islandské koruně, následně byla přijata nová ústava a reformován finanční sektor, aby se zabránilo opakování situace. Zahraničním investorů, kteří při honbě za vysokými výnosy nesmyslně financovali aktivity islandských bank bylo popřáno sbohem a oznámeno, že jejich vklady nebudou vyplaceny.

Islandská koruna zkolabovala, inflace prudce vzorstla a ekonomika strmě klesla. Tento proces ale přinesl potřebné a zdravé očištění. Strmý pád nahradila postupná stabilizace a obratu trendu. Obchodní bilance, jeden z indikátorů mezinárodní konkurenceschopnosti ekonomiky, vyústila v obrovský přebytek. Od konce devadesátých přitom téměř nepřetržitě vykazovala záporné hodnoty. Inflace časem taktéž klesla, úrokové sazby se normalizovaly, nezaměstnanost se snížila z 9 na 5%. V roce 2012 je Islandu predikován zdravý růst HDP 2,9%. Po přítomnosti dohledu Mezinárodního Měnového Fondu není ani stopy a zbývající část dluhů bude splacena v následujících několika letech. Ukázkový příklad pro Evropu?

Neutuchající bolest

Příčin krize v Evropě je mnoho. Od společné měny euro, přes špatnou integraci ekonomik Eurozóny, po patologickou neschopnost politiků. První příčina, společná měna, hraje v současné situaci zásadní roli. Přes mnoho nesporných výhod přináší i značný handicap – ztrátu autonomní měnové politiky. Zjednodušeně řečeno možnost přirozeného oslabení domácí měny, opětovného rebalancování ekonomiky a získání konkuenceschopnosti tak, jak tomu bylo v případě Islandu. Zatímco Německo si plnými doušky užívá výhod relativně slabého eura a jeho obchodní bilance vykazuje rekordní přebytky, pro perifererní ekonomiky je kurz příliš silný a musí si si tak procházet bolestivějším procesem opětovného získání konkurenceschopnosti.

Nezaměstnanost v některých periferních zemích dosahuje 25%, u mladé generace dokonce 50%, průmyslová produkce zatím nenašla dno, vysoké vládní deficity přetrvávají, sociální nepokoje a stávky jsou na denním pořádku. Katalánsko touží po samostatnosti a Řecko se již smířilo s nekonečným bojem mezi rozpočtovými škrty a bolestí, které je ještě schopno unést. Nebylo by v této situaci lepší zvolit cestu ustoupení od eura, oslabení domácích měn, odpisu současných dluhů a nového začátku s čistým štítem? Druhá stejně důležitá otázka: Poučili jsme se? Došlo k odstranění příčiny krize? Odpověď nechám již na čtenářích.

Případ Islandu není ojedinělý. Ironií osudu je, že uplynulo právě dvacet let od doby, kdy si Švédsko prošlo velmi podobnou krizí jako Eurozóna. Švédové okamžitě a bez náhrady znárodnili všechny problémové banky, masivně zdevalvovali svoji měnu a provedli zásadní strukturální reformy, které nastartovaly dvacetiletý růst. Banky pak stát uvedl s tučným ziskem zpět na burzu. Dnes byste jen stěží hledali vyspělejší a konkurenceschopnější stát v Evropě než Švédsko.

Jedno německé přísloví říká „lepší hororový konec, než horor bez konce“. Jakožto optimista věřím, že Evropa nakonec krizi překoná. Ať již s eurem nebo bez. Oba scénáře jsou pravděpodobné a je nutno s nimi počítat. Ponaučení je třeba aplikovat v běžném životě i v investiční rozhodování. I sebevědomý François Hollande dávno pochopil, že finanční trhy potřebuje víc, než ony potřebují jeho. A pokud někdo bude trestat politiky za špatná rozhodnutí, budou to právě finanční trhy.

Autor: Petr Cimala, Člen investičního výboru Charles Bridge Global Macro Fund

https://www.chbridge.com/

Poučení o rizicích

Informace uvedené v této analýze (dále jen „Analýza) jsou pouze informativního a vzdělávacího charakteru a nejsou myšleny jako jako návrh nebo nabídka ke koupi či prodeji jakéhokoliv investčního nástroje. Rozhodnutí obchodovat s finančními instrumenty je odpovědností každého jednotlivce a jedině on sám nese za svá rozhodnutí plnou odpovědnost. Hodnota finančních instrumentů v čase kolísá a návratnost investice není zaručena. Výsledky minulého období nejsou zárukou výnosů budoucích. Informace a data v Analýze mohou být čerpána z externích zdrojů. Autor neodpovídá a neručí za aktuálnost, úplnost, zákonnost, včasnost či správnost veškerých informací, dat a prohlášení.

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

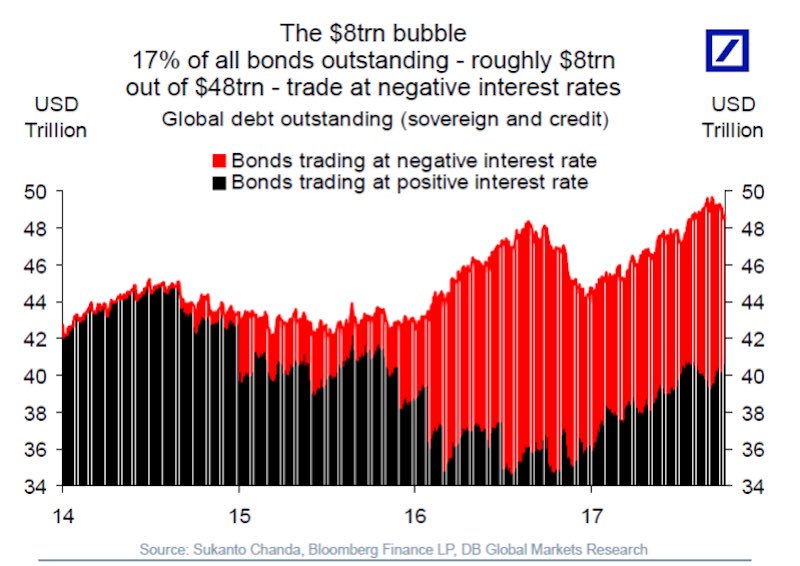

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…