M. Brejcha: Deflace útočí

Je tu první únorový článek soutěže čtenářů

Termín deflace znamená pokles měnové zásoby (množství peněz) nebo snížení rychlosti pohybu peněz v dané ekonomice a s tím spojený pokles spotřebních cen. Na tom, do jaké míry a zda-li vůbec je deflace škodlivá, se neshodli ani takoví velikáni světové ekonomie jako J.M.Keynes, M.Friedman, L.v.Mises a ani současní ekonomové zdaleka nesdílejí jednotný názor.

Sice ne jedinými, ale nejurputnějšími bojovníky proti deflaci jsou centrální banky jednotlivých států, které se snaží světu vnutit názor, že deflace je krajně nebezpečná a zavleče světovou ekonomiku do dlouhotrvající recese. Jedno z jejich základních a neustále omílaných tvrzení má obecně toto znění:

„ Pokud nastane deflace a lidé si uvědomí, že ceny spotřebního zboží budou klesat, odloží svoji spotřebu a budou čekat na výhodnější ceny. Výrobci nebudou mít pro své zboží odbyt, začnou propouštět a tím opět sníží kupní sílu obyvatelstva, které bude opět méně nakupovat. Tím se roztočí deflační spirála a hospodářství se ponoří do hluboké, dlouhotrvající recese či krize.“

Nemohu si nevzpomenout, jak jsem s podivem sledoval choulící se postavy na chodníku, když přes noc ve frontách čekaly na svůj vysněný, nejnovější tablet od firmy Aple, i když věděli, že za půl roku se bude prodávat za poloviční cenu. Zřejmě zapomněli na základní ekonomická pravidla. Těžko představitelná je také situace, kdy si ekonomicky uvědomělá hospodyňka přečte v novinách zprávu, že během příštího roku poklesnou spotřebitelské ceny o 2 % a poté bude trpělivě čekat půl roku s nákupem 10 vajec, protože místo 30,- Kč zaplatí pouze 29,70 Kč a ušetří tak 30 haléřů. K jejímu údivu jí ale prodejce nevrátí nazpátek tyto ušetřené drobné, jelikož pokladna zaokrouhlí nákup směrem nahoru (trocha ironie).

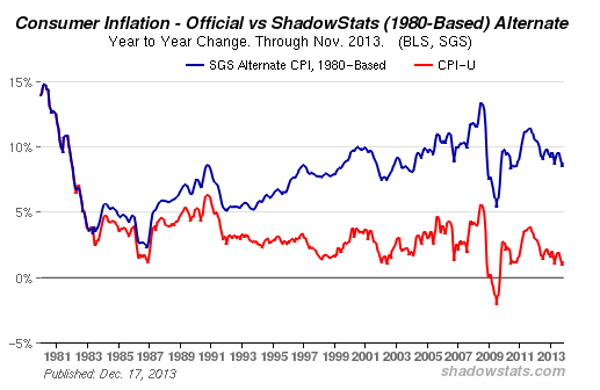

Průměrný občan má o deflaci jen mlhavé představy a určitě nebude odkládat nákupy běžné denní spotřeby, možná při větším poklesu cen ti informovanější posečkají s nákupem auta nebo nemovitosti, i když nikdy nemůžou vědět, kdy ceny začnou opět stoupat. Navíc bych chtěl vidět nějakého vševědoucího analytika, který by si se stoprocentní jistotou dovolil tvrdit, jaká bude příští rok výše inflace nebo deflace. Při této příležitosti si dovolím poznamenat, že téměř všechny v současné době vedené státní statistiky jsou hrubě manipulované a slouží především k zastírání špatných hospodářských výsledků a uklidnění veřejnosti. Například americký Statistický úřad již několikrát od roku 1980 změnil metodiku jednotlivých výpočtů (HDP, nezaměstnanost, inflace…) a na výsledek se můžete sami podívat.

Graf č.1

Graf č.1 zobrazuje v procentech vývoj americké inflace, přičemž modrá linka znázorňuje výši inflace vypočítanou podle metodiky z roku 1980 a červená linka znázorňuje inflaci podle současné metodiky. Početní ekvilibristikou se podařilo snížit americkému statistickému úřadu výši inflace o 8 %, což už je docela slušný výkon. Média poté s velkou pompou předloží nic netušícímu občanovi tato zkreslená numera a nepřítel jménem deflace je na světě.

Klíčovým a matematicky neoddiskutovatelným problémem deflace (především pro bankovní sektor) je platba úroků z úvěrů bankám, na které jednoduše za těchto ekonomických podmínek nejsou v daném systému peníze a při snižování peněžní zásoby v ekonomice banky nejenže nedostanou žádné úroky, ale přijdou i o část jistiny (půjčených peněz). Banky pro zachování současného finančního systému tak jak ho známe, potřebují neustálý hospodářský růst, což v konečném důsledku znamená pumpovat do ekonomiky další a další úvěry a tím vytvořit peníze na platbu těchto úroků. Žádný strom ale neroste do nebe a v omezeném prostoru naší planety je i možnost neustálého hospodářského růstu a na něj navázaných dluhů limitována jeho velikostí a jeho energetickými zdroji.

Do jakých odvětví hospodářství je v současné době možné smysluplně investovat, aby do ekonomiky mohly natéci nové inflační peníze a zabránilo se tak deflaci? Řekněme si to upřímně, až na pár výjimek (drahé obnovitelné zdroje energie – OZE…) do žádných. Průmysl se potýká s nadbytečnými kapacitami, zemědělství žádné velké investice nepotřebuje, boom na trhu realit nelze očekávat, velké energetické projekty se neplánují kvůli snižování spotřeby (kromě OZE), obor IT má už nejlepší roky za sebou, sektor služeb je zcela nasycen a nějaké převratné objevy, které by zásadně změnily běh ekonomiky nejsou na obzoru. Navíc řada velkých korporací drží na svých zahraničních účtech stamiliardy volných dolarů, pro které hledají investiční uplatnění a představují tak nepříjemnou konkurenci pro banky, které sami nevědí co mají s hromadami nečinně ležících peněz dělat. Jednou z posledních zajímavých investicí v řádu sta miliard dolarů byl rozvoj těžby ropy a zemního plynu z břidlicových formací v USA, ale i zde to vypadá, že původní očekávání byla přehnaná a investoři zřejmě utrpí značné finanční ztráty. Protože ekonomiky vyspělých zemí jsou investičně „nasyceny„ a v podstatě pouze udržovány v chodu, může podniková sféra hrát v boji proti deflaci pouze marginální roli.

Deflaci lze také zabránit zvýšenou spotřebou obyvatelstva, která jenom ve Spojených státech činí 70% celkového HDP. Ovšem zadlužení amerického obyvatelstva (nejen amerického) je vskutku gigantické ( hypotéky, kreditní karty, studentské půjčky, leasingy…) a patří k jedněm z nejvyšších na světě, takže další razantní zadlužování si lze jen těžko představit. Jiným omezujícím prvkem snižujícím koupěschopnost Američanů je dlouhodobě klesající úroveň reálných mezd, kdy v peněžence sice máte více peněz, ale ve skutečnosti si z hypermarketu odnášíte daleko méně zboží.

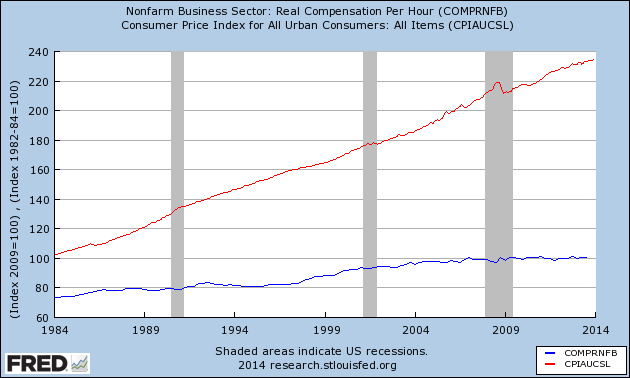

Graf č.2

Na grafu č.2 je znázorněno v procentech rozevírání se pomyslných nůžek mezi reálnými příjmy Američanů (modrá) a nárůstem spotřebitelských cen (červená). Zatím co během třiceti let (1984-2014) index spotřebitelských cen (CPI) vzrostl o 140 %, reálné příjmy obyvatelstva vzrostly pouze o necelých 30 %. Místo aby se s rostoucí produktivitou práce zvyšovala i kupní síla domácností, děje se úplný opak a domácnosti si za své peníze mohou koupit reálně méně. Tyto peníze se samozřejmě nemohly nikam ztratit, pouze se přesunuly do „správných„ rukou.

Ještě smutnější obrázek dostaneme, podíváme-li se na následující graf.

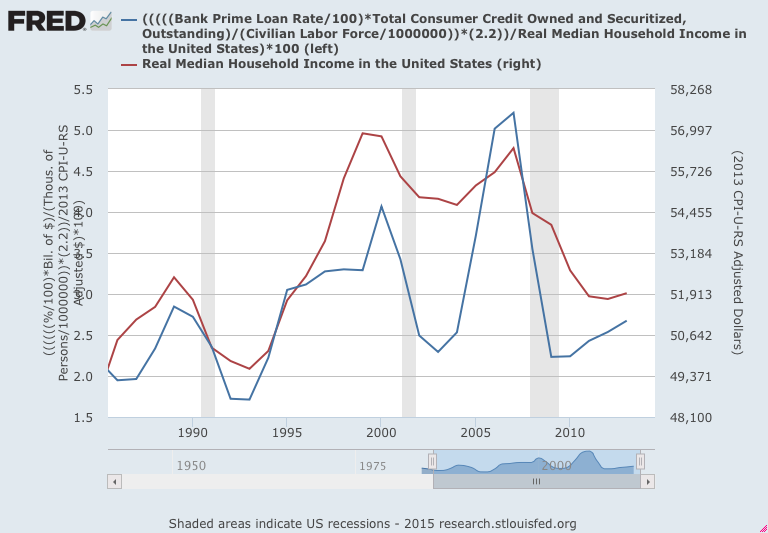

Graf č.3

Červená linka na grafu č.3 znázorňuje reálné mediánové příjmy amerických domácností vyjádřené v USD (pravá osa). Příjmy domácností poklesly během patnácti let ze svého vrcholu 57 000,- USD v roce 1999 na hodnotu 52 000,- USD v roce 2013,což je pokles o téměř deset procent a dostaly se tak na úroveň roku 1995 potažmo 1988. Takhle jistě vzkvétající ekonomika nevypadá. Ještě bych chtěl upozornit, že oba výše uvedené grafy pocházejí z dílny pobočky FEDu v St. Luis, takže realita může být mnohem horší.

Tato plíživá devalvace mezd i nárůst dluhů se bezezbytku týká i občanů Evropské unie, kde ve výši dluhu na osobu patří někteří členové EU mezi světové premianty.

Přes zvýšení spotřeby, vzhledem k uvedeným faktům, a tím i navýšení úvěrové zaangažovanosti obyvatelstva se za daného stavu věcí nedá boj s deflací vyhrát.

Tím, kdo proti deflaci možná i nevědomky statečně bojuje, jsou suverénní státy, které díky svému neustále se zvyšujícímu zadlužování nalévají nepřetržitě nové inflační peníze do ekonomiky. Dluhy těchto států však již v mnoha případech vystoupaly do takových výšin, že z nich není návratu. Ale i toto na první pohled příjemné „zadlužovací„ představení musí v dohledné budoucnosti dospět do svého finále. Jak bude vypadat závěrečná scéna si kromě režisérů tohoto dramatu nedovolí nikdo ani pomyslet. Existují pouhopouhé tři možnosti (nebo jejich kombinace) jak vyřešit kritickou situaci předlužených států, jejichž katastrofální důsledky zde nebudu rozebírat – 1) bankroty suverénních států, 2) drastické snížení státních výdajů, 3) nekonečný odkup státních dluhopisů centrální bankou za ničím nekryté peníze. Někteří ekonomové ještě stále zastávají přesvědčení, že státní dluhy by bylo možno „rozpustit„ pomocí nastartování zvýšené inflace a snížit tak reálnou hodnotu státních dluhů. V tomto případě si ale musíme položit stěžejní otázku, kdo tuto inflační jízdu nastartuje? Výrobní sektor a obyvatelstvo to určitě nebude a tak nám už zbývají jenom dva aktéři, čím dál více churavějící stát nebo centrální banka. Pokud se inflaci pokusí nastartovat stát, začne hrát hru s tzv. nulovým součtem, protože každou korunu, kterou nalije do ekonomiky si musí půjčit a jeho dluh vesele poroste dál, přičemž závislost snížení reálné hodnoty dluhu na zvýšené inflaci je přinejmenším diskutabilní. Stát jako samostatný subjekt bez pomoci centrální banky nemá šanci v boji proti deflaci ani inflaci uspět pokud nebude navyšovat nebo snižovat svůj dluh.

Nyní nám na jevišti zůstává už jen jediný a poslední bojovník proti deflaci a tím je centrální banka. Omlouvám se, ne na jevišti, ale za oponou, protože právě centrální banky a jejich vlastníci jsou pravými režiséry a scénáristy této dosud v historii lidstva nevídané tragikomedie, jejíž budoucí následky nelze ani odhadnout. A jsou to právě tyto všemocné centrální banky se svým monopolem na tisk ničím nekrytých peněz, které dnes jediné mohu rozpoutat inflační smršť, a to prostřednictvím nákupu bezcenných státních a firemních dluhopisů, které navždy zůstanou v jejich bilancích a nikdy již nespatří světlo tohoto světa. Ne, toto není nějaká pesimistická vize budoucnosti, toto je současná realita. Největší centrální banky světa (FED, ECB, BoE, BoJ) již tuto praxi provozují koordinovaně několik let, a i přes jejich sliby o brzkém ukončení těchto stimulačních opatření, nelze vzhledem ke stavu rozpočtů a ekonomik jednotlivých států o nějakém ukončení nákupů bezcenných aktiv ani uvažovat.

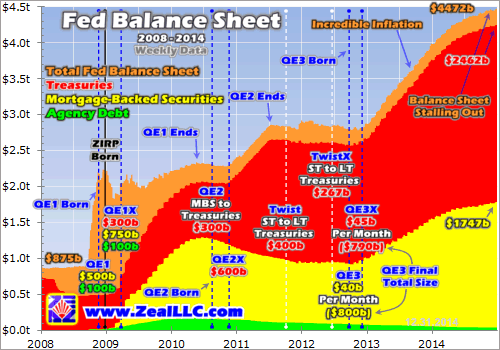

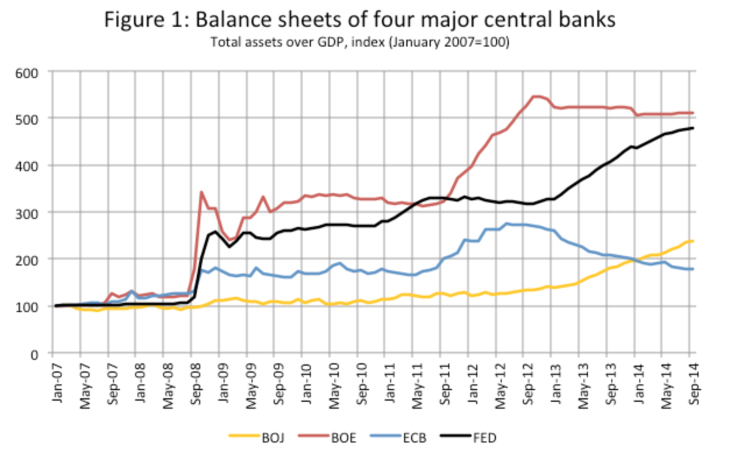

Graf č.4

Na grafu č.4 je znázorněn nárůst rozvah čtyř centrálních bank, který je indexován hodnotou 100 k lednu 2007. Rekordmany jsou Bank of England a FED, které své rozvahy navýšily pětinásobně, kdežto Bank of Japan a ECB „pouze„ dvojnásobně. Obě se ale nechtějí od svých kolegyň nechat zahanbit, proto BoJ již s dalšími finančními stimuly začala loni (2014) a ECB spustí tiskařské lisy v březnu (2015).

Graf č.5

Graf č.5 nám názorně ukázuje, jakým způsobem a o kolik biliónů dolarů zvýšila americká centrální banka FED svou rozvahu (Balance sheet). Během necelých sedmi let napumpovala do ekonomiky těžko uvěřitelných 3 600,- mld. USD (jen pro představu číselně – 3 600 000 000 000,- USD). Ještě zajímavější je, jaká aktiva do svého portfolia nakupovala, jednalo se výhradně o Mortgage Backed Securities (cenné papíry kryté hypotékami) a americké státní dluhopisy.

Musíme si proto opět položit velice zajímavou otázku, proč FED nakoupil a má ve své rozvaze tolik ceněné americké státní dluhopisy v hodnotě téměř 2 500,- mld. USD, když je o ně ve světě mezi investory takový zájem? Svými nákupy FED totiž automaticky uměle stlačuje úrokové sazby, čímž ponechává americké vládě ještě nějaký čas na přežití, ale zároveň tím odrazuje institucionální investory, kteří musejí hledat zhodnocení svých peněz jinde na trhu a tak nafukují další bublinu, tentokrát na burzách s akciemi. Pokud by FED, jak bylo oznámeno koncem roku 2014, opravdu přestal s nákupy vládních dluhopisů, jejich úročení by se určitě zvýšilo o několik procentních bodů a americký již tak deficitní rozpočet by dostal další tvrdý zásah.

Další nákupy tentokrát bezcenných hypotečních zástavních listů FEDem v hodnotě 1 747,- mld. USD lze směle označit jako „regulérní„ záchranu bank (chápej svých majitelů) před defaultem. Tímto bezprecedentním krokem umožnil FED těmto bankám dále beztrestně poskytovat vysoce rizikové úvěry, jelikož jako akcionáři americké centrální banky vědí na koho se v případě nouze obrátit a kdo je určitě hodí záchranný kruh.

Neexistuje rozumný důvod, proč by měly centrální banky a zvláště jejich majitelé přestat nakupovat bezcenná aktiva a státní dluhupisy, když konečně po mnoha desetiletích usilovného boje dospěly ke svému cíly a mohou podle své libosti určovat, od kterého poslušného státu, banky nebo spřízněné korporace odkoupí jejich „junk„ dluhopisy. V dnešním globalizovaném světě s nadvládou dolaru to totiž povede k jedinému možnému finále, kdo nebude poslouchat vrchního velitele, půjde z kola ven (viz Irán, Řecko) bez přístupu na mezinárodní finanční trhy a nebo se poslušně zařadí do houfu prosebníků čekajících na to, jak velký kus koláče na něj zbude.

Jak vidíme jediným úspěšným bojovníkem proti deflaci v současné světové hospodářské situaci mohou být pouze centrální banky, které buď přímo nebo přes spolčené komerční banky skupují toxická aktiva a tím umožňují bankrotujícím státům,bankám nebo korporacím brát si další úvěry a prostřednictvím těchto nových většinou opět „junk„ úvěrů zaplavovat ekonomiky přívalem ničím nekrytých peněz.

Jak jsem již naznačil v úvodu, vliv deflace na fungování hospodářství a jednotlivých ekonomických subjektů není zcela jednoznačný a existují jak katastrofické tak i optimistické scénáře, proto si zde nedovolím vyvozovat žádné závěry, zvláště co se podnikové sféry týče.

V každém případě zadluženým občanům navyšuje deflace velikost jejich dluhu, protože s narůstající hodnotou peněz se zvyšuje i reálná výše jejich dluhu a naopak ekonomicky zodpovědně chovajícím se lidem, kteří spoří na horší časy se jejich úspory časem zhodnocují. Přesto občany, kteří mají naspořený nějaký kapitál nepotěším, protože deflace je úhlavním nepřítelem bankovního sektoru a centrální banky již vykročily na svou průkopnickou dosud neprobádanou cestu. Tato cesta nebude pro řadové občany určitě přívětivá a zřejmě za sebou zanechá rozsáhlou spoušť, která pohřbí veškeré úspory a pěkně zatočí s jejich důchody, pokud se vůbec nějakých dočkají.

Milan Brejcha

Průvodce burzou a investicemi

- – Akcie

- – FOREX

- – Indexy

- – Futures

- – Opce a další

Ke stažení ZDE

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Chápu, že může centrální banka „natisknout“ peníze a koupit vládní dluhopisy a stát se tak věřitelem. Může mi prosím někdo vysvětlit, zda má centrální banka právo dluhy odpustit ? Nemyslím spekulaci, že „by to neudělala…“ Myslím fakta, např. zda existuje zákonná úprava, která to (alespoň v době platnosti zákona) znemožňuje. Díky.

Také jsem se nedávno chystal napsat článek o deflaci, ale pan Brejcha to napsal dokonale.

Tak jen přidám 2 zajímavé odkazy, které toto téma dále rozšiřují:

https://skutecnosti.cz/evropsti-penezokazi-poziraji-dluhy/ a také zajímavá diskuse pod článkem

https://skutecnosti.cz/klesajici-ceny-velke-nebezpeci-se-nazyva-dluhova-deflace/#comment-7796

Jen tu nikde v novém designu nevidím tlačítka na sociální sítě, pomocí kterých lze lajkovat soutěžní příspěvky