M. Brejcha: Dochází současnému bankovnímu systému „frakčních rezerv“ kyslík?

Je tu první soutěžní článek měsíc února

Dánská centrální banka se v prvním únorovém (2015) týdnu rozhodla snížit depozitní sazbu na záporných – 0,75 % a zařadila se tak po bok Švýcarské centrální banky (SNB), která úplně stejný krok učinila již koncem ledna (2015). Obě země již delší dobu čelí silným tlakům na posilování svých měn a tímto v celku pochopitelným opatřením se snaží odvrátit zájem investorů o dánskou korunu a švýcarský frank. Evropská centrální banka (ECB) se v záporném teritoriu – 0,2 % pohybuje již od září 2014 a všechny ostatní významné centrální banky (FED, BoE, BoJ) mají depozitní úrokové sazby v blízkosti nuly. Nepřekvapí proto ani úterní (3.2.) vyjádření zástupce guvernéra Bank of England (BoE) Paula Tuckera, že tato banka začíná reálně zvažovat zavedení záporných depozitních úrokových sazeb. Komerční banky mají u centrálních bank uloženy jednak dobrovolné vklady a jednak povinné vklady (depozita), jejichž výše je určena množstvím poskytnutých úvěrů (obvykle 10 %), za které nyní musí platit úroky.

Vypadá to, že díky snižování sazeb se konečně dostalo i na občany Eurozóny, kteří si chtějí pořídit hypotéku. Podle dánského serveru DR.dk je možné získat hypoteční úvěr se zápornou úrokovou sazbou, a to u místní dánské banky Nordea Kredit, jak popisuje její ekonomka Lise Nytoft Bergmann:

The interest rate has balanced around 0 in a level between minus 0.03 percent plus 0.03 percent. Most have paid a modest positive interest rate, but there are so few who have had a negative rate. It is quite an unusual situation.

Dánská banka Nordea Kredit nabízí svým zákazníkům hypoteční úrokové sazby v rozpětí –0,03 % do +0,03 %, takže některým klientům vyplácí úroky za to, že si u ní vzali úvěr. Toto snad už ani nelze nazvat jako nestandartní situace.

Přitvrzuje i na dluhopisovém trhu, výnosy dvouletých vládních dluhopisů (9.2.2015) se pohybují v dosud nevyzkoušeném záporném teritoriu, Švýcarsko (-0,89 %), Dánsko (-0,62 %), k záporným výnosům -0,2 % se blíží Finsko, Francie, Rakousko, Německo, Belgie, Holandsko a Švédsko.

Kam mají nešťastné penzijní nebo podílové fondy investovat peníze svých vkladatelů, když je očekává přímá ztráta z platby úroků a nebo snad mají riskantně předpokládat, že cena těchto dluhopisů bude nadále stoupat a oni se zahojí na jejich vyšší prodejní ceně? Který finanční kaskadér si může tuto již předem prohranou hru dovolit? Zodpovědný investor určitě ne, takže už zbývají pouze hráči, kteří mají cinknuté karty a hrají podle zcela jiných obyčejným smrtelníkům nedostupných pravidel. Jistě, můžeme říci, že ještě existují akciové, měnové nebo komoditní trhy, ale všeobjímající chapadla bankéřů si vás najdou i zde.

Co vede centrální banky (a nejen centrální) k tomu, aby prováděly tak zoufalé kroky? Obvyklé klišé, které pravidelně slyšíme z úst centrálních bankéřů a které mají ukolébat nic netušící veřejnost zní vcelku důvěryhodně – pomoci hospodářskému růstu, zabránit deflačním tlakům, donutit komerční banky k vyšší úvěrové angažovanosti atd. Nic ovšem není vzdálenější pravdě, než tato zavádějící tvrzení. Západní ekonomiky (ale i obyvatelstvo) jsou úvěry přímo zahlceny a jakékoliv množství uměle vytvořených peněz se nemá prostě kde potkat s reálnou ekonomikou, kdy investiční příležitosti jsou téměř vyčerpány a pokud nějaké zbyly, jsou přesouvány do východní Asie. Poslední, i když značně pohublé zlaté prasátko, které bankéřům ještě zbylo, je zadlužování suverénních států, i když řada z nich většinou finančně nezajímavých (Řecko, Kypr) již narazila na strop svých možností. Větší kusy si musejí bankéři samozřejmě náležitě hýčkat, protože ještě nerozhodli, kdy půjdou na porážku.

Podívejme se, jak vychytrale hýbala úrokovými sazbami americká centrální banka (FED). A to tak, aby komerční banky (ale i další dravci), které jsou jejími vlastníky, si přišly na zasloužený výdělek a aby Spojené státy bez velké újmy na zdraví přežily toto pouštění žilou.

Rok Výše dluhu (mld.USD) Zaplacený úrok (mld.USD) Úroková sazba (%)

2014 17 824 431 2,42

2010 13 562 414 3,05

2005 7 933 352 4,44

2000 5 674 362 6,38

1991 3 665 286 7,80

Musím upozornit, že ve čtvrtém sloupci jsou uvedeny tržní úrokové sazby všech US dluhopisů, které byly trochu tržní možná v devadesátých letech, ale dnes jsou určovány téměř výhradně FEDem, který pomocí intervencí na dluhopisovém trhu jejich hodnotu manipuluje. V roce 1991, kdy ekonomika Spojených států ještě trochu fungovala a veřejný dluh nedosahoval ani šedesáti procent HDP, musela americká vláda platit za své dluhopisy v dnešní době nemyslitelný úrok ve výši 7,8 %. Pokud bychom touto sazbou zúročili i dnešní státní dluhopisy USA, dosáhla by ročně splátka úroků hodnoty 1 390,- mld. USD, což se rovná polovině státního rozpočtu Spojených států. Tuto nepříjemnou zprávu by již tak frustrované obyvatelstvo nemuselo kladně přijmout a ve státě, kde má každý obyvatel pod postelí střelnou zbraň si nikdo nedovolí odhadnout další vývoj. Proto může FED (pokud vůbec) zvýšit úrokové sazby jen kosmeticky o desetiny procenta, aby se USA ekonomicky nepoložily a obyvatelstvo nevyšlo do ulic. Pohádky FEDu o podpoře hospodářského růstu jsou pouze zastírací manévr pro veřejnost.

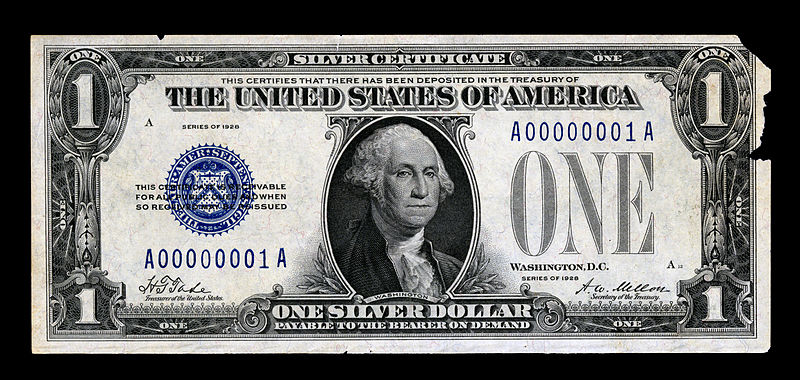

Bývaly časy, kdy Ministerstvo financí Spojených států si tisklo své peníze samo a nějakými platbami úroků komerčním bankám se nemuselo vůbec zabývat. To přestalo částečně platit v roce 1913 založením americké centrální banky a úspěšné dokončení předání moci bankéřům bylo završeno ve třicátých letech zrušením zlatého standartu. Na spodním obrázku je zobrazena jednodolarová bankovka z roku 1928, která jako by z oka vypadla té současné (až na pár důležitých maličkostí).

Není to v pravém slova smyslu bankovka, ale stříbrný certifikát, kdy doručitel tohoto certifikátu po jeho předložení obdrží jeden stříbrný dolar (1 unci). Podobně tomu bylo i s dvacetidolarovým certifikátem, kdy doručitel obdržel jednu unci zlata. Za povšimnutí ještě stojí, že výše uvedený certifikát byl vydáván Ministerstvem financí USA. Porovnejme, jak vypadá dnešní dolar.

Jak vyplývá z horního nápisu „FEDERAL RESERVE NOTE„ tato bankovka patří a je vydávána americkou centrální bankou a ač si toho obyčejný Američan není vědom, USA fakticky používají cizí měnu, která jim nepatří a vydává ji akciová společnost vlastněná soukromníky. Dalším překvapením je malým písmem psaná poznámka „THIS NOTE IS LEGAL TENDER FOR ALL DEBTS, PUBLIC AND PRIVATE„ (tato bankovka je legální platidlo pro všechny veřejné a soukromé dluhy). Žádná výměna za zlato nebo stříbro, zbývá pouze víra, že tento papírek bude ještě platit, až si půjdete koupit něco k jídlu.

Je nejvyšší čas, aby si Američané položili otázku, proč ze svých daní musí platit nesmyslné úroky a proč jejich starostlivá vláda nezbaví FED jeho pravomocí a netiskne si peníze sama? Takové pokusy o finanční nezávislost Spojených států se již v historii několikrát vyskytly (A.Lincoln, J.F.Kennedy – oba zavražděni) a bankéři neměli žádné velké problémy se s nimi vypořádat. Důrazné varování pro ambiciózní politiky, ale určitě ne pro obyčejné Američany!

Milan Brejcha

Průvodce burzou a investicemi

- – Akcie

- – FOREX

- – Indexy

- – Futures

- – Opce a další

Ke stažení ZDE

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

velice rozumne/realisticke nazory bankere… ale je to Svycar ze? 🙂

https://www.investicniweb.cz/2015/2/11/jean-pierre-roth-euro-je-manzelstvi-ktere-nelze-rozvest/

kedysi som dostal tento e-mail. Veľmi poučné a vtipné.

Autor: Komik O sociálním státu

PROLOG:

Sociální stát: Stav, kdy je všechno všech.

Moderní sociální stát: Stav, kdy nikdo nemá nic.

Základní premisa: Občané sociálního státu jsou si rovni.

Rozšíření základní premisy: Sice si jsou rovni, ale rozlišujeme tři kategorie:

občané A: vládnoucí třída, vzácní jedinci s nadměrným sociálním cítěním

občané B: daňoví poplatníci, pošetilci, co se živí vlastní prací

občané C: čistí uživatelé sociálního státu (čuss)

SPUŠTĚNÍ SOCIÁLNÍHO STÁTU

Základní spouštěcí funkce sociálního státu: Občané „A“ uzákoní, že občané „B“, musí živit občany „C“

Dodatek k funkci: Občané „B“, budou živit také občany „A“. Občané „A“ si to zaslouží, protože se tak krásně postarali o občany „C“.

Faktor nejistoty: Hranice mezi občany „B“ a „C“ nejsou ostré, občané „B“ mohou částečně, nebo úplně pronikat mezi občany „C“. Průnik je jednosměrný, občané „C“ se mezi občany „B“ nehrnou. Tento jev způsobuje, že občanů „B“ pomalu ubývá.

Faktor jistoty: Občané „A“ mezi občany „B“ nepronikají nikdy, nijak, ani částečně. A to bez výjimek a za žádných okolností.

Faktor neurčitosti: Je možné být občanem „A“ i „C“ zároveň.

Příklad: Sociálně slabý poslanec Křeček bydlí v regulovaném bytě. Tím splňuje členství v obou skupinách. Je poslanec, což je atribut pro „A“ a bydlí regulovaném bytě – atribut pro „C“.

PRŮBĚH SOCIÁLNÍHO STÁTU

Míra entropie: Ať občané „B“ zaplatí na daních jakkoliv vysokou částku, vždy je to o polovinu méně, než je potřeba pro občany „C“ a pouhá desetina toho, co potřebují občané „A“. Tento schodek sociální stát řeší půjčkou.

Ekonomický paradox: Tato půjčka prý není dluh.

Poločas rozpadu: Takový případ nastane, až počet občanů „B“ poklesne pod kritickou mez.

Pokus o řešení: Občané „A“ se snaží doplnit občany „B“ z řad občanů „C“, pod průhlednou záminkou „reformy veřejných financí“. Toto však není možné, viz „faktor nejistoty“ výše.

Důsledek: Počet občanů „B“ dále dramaticky poklesne a poločas rozpadu se změní na celočas rozpadu.

Závěr: Sociální stát dosáhl svého vrcholu a konvertoval na „moderní sociální stát“. Občané „A“, „B“ i „C“ jsou si rovni, a nyní nikdo nemá nic.

EPILOG, ANEB ZÁKON O REKURZI

Občané „A“ se jen tváří, že nemají nic a tiše se zařadí mezi občany „C“. Občané „B“ fakticky neexistují a původní občané „C“ se pokládají za občany „A“.

Je jich však příliš mnoho. Hloupější většina se začne živit prací, čímž vytvoří novou skupinu „B“. Chytřejší menšina se skutečně stane občany „A“ (pod heslem „boj za sociální spravedlnost“).

Tito pak zavolají základní spouštěcí funkci sociálního státu: Již jako plnohodnotní občané „A“ uzákoní, že nově vzniklí občané „B“, musí živit občany „C“…

Tolik k sociálnímu státu v Zemích Koruny České (v Čechách, na Moravě i ve Slezsku).

Problém s jednodolarovou poukázkou na 1Oz Ag a dvacetidolarovou poukázkou na 1Oz Au byl jaksi v tom, že předpokládal pevný kurz Au/Ag 1:20.

To je asi jako založit měnu na pevném kurzu mědi k ropě.

Fungovat to zkrátka nemůže.

Jan Altman: to je prave ono, nic neni pevne, hodnota vseho se meni. Proto je celkem zcestny nazor, ze mena zalozena na zlate bude stabilni. Zlato samo podleha cyklum, poptavce nabidce..Neni to ten samy duvod proc americane kdysi zrusili vazani dolaru na zlato? Protoze to delalo neplechu?

Takze co je to pak za stabilitu? To jenom se lide boji nestability/neznama, protoze nevi jak v tom navigovat. Protoze nevi, ze vi, nevi ze jsou intuitivni.

https://www.novinky.cz/zahranicni/evropa/361407-americka-armada-bude-cvicit-ukrajinske-jednotky.html

pak můžou jednat o míru jak chtějí, stejně tam bude válka a půjdeme zase na indexech down, ale kdo ví?:-)))

PLUKIN: No pravě problém je v tom, že šlo o měnu „založenou na zlatě“ a ne o zlatou měnu (resp. sound money). Měna o sobě tvrdila, že byla ekvivalentem zlata, ale nebyla (šlo jen o částečné krytí a omezenou směnitelnost). A ten rozpor dělal problémy. A další problémy dělal bimetalismus, tedy nesmyslný pokus stanovit pevný kurz mezi dvěma rozdílnými komoditami – Au a Ag.

Pokud by byla povolena (alternativní) měna typu e-gold, resp. pokud by bylo povoleno bankám vést účty v miligramech zlata, dělat zlaté bezhotovostní převody a lidem by bylo povoleno nechat si v takovéto měně vyplácet mzdu, uzavírat v ní smlouvy, atd… tak by podle mne fungovala. Otázka je, kolik lidí/firem by ji používalo, ale to by bylo čistě na jejich svobodném rozhodnutí. A nějaká jiná finanční organizace by mohla nabízet vedení účtů (a provádění transakcí) ve stříbře.

Kurz Au a Ag by byl plovoucí. Každý by měl právo kdykoli si ze svého účtu ten kov vybrat ve fyzické formě. Kdyby banka byla nedůvěryhodná (měla by na skladě méně, než na účtech), hrozil by jí run a zánik.

Vedle toho by klidně mohly existovat i nekryté fiat dolary, eura a koruny i virtuální bitcoiny, atd… (pokud by je někdo chtěl) A lidé/trh by rozhodovali, která měna by se používala nejvíce.

Zcela jistě by nehrozily problémy, jakými odpůrci zlata argumentují (typu „nedostatek peněz“).

Ruská centrální banka vydá nové mince a bankovky s vyobrazením Krymu.

že by měnová reforma, už?…:-)))

@Jan Altman: Tak pod tohle se podepíšu. Vystihl jste to velice přesně. Bohužel e-gold nám zařizli. Ale objevili se další společnosti, které toto umožňují. Banky, které sloužily jako bezpečné uložistě kovů fungovali po staletí. A věřím, že k podobnému systému vrátíme, samozřejmě s konbinací výhod online bankovnictví. Proto také pracuji pro jednu společnost, které toto umožňuje.

Bohužel já bych dnes žádné takové společnosti asi nevěřil. A už vůbec bych nevěřil státům, že ji nechají na pokoji.

Tlak vlád, permanentní relativizace vlastnických práv a nekonečná smršť legislativních opatření nás v tomto ohledu uvrhly zpět do středověku – jediná jakž takž jistota dnes je opět jen ten hrnec zlaťáků a stříbrňáků zakopaný pod jabloní 🙂

to jan dvořák: Proč publikujete převyprávěnou vousatou konspirační teorii z youtube?

Bez ohledu na obsah a jeho relevanci, ten článek, je převzetím cizích myšlenek bez uvedení zdroje (tj. krádež), navíc bez špetky aktualizace.

Budete v rámcii soutěže publikovat každý blábol, který Vám dojde? (poslal bych Vám nějaký shluk nesmyslných znaků)

PeHI : Není to dotaz spíš na autora? Nebo snad má Jan Dvořák povinnost a čas ověřovat původnost textu? Je fajn, že jste na to poukázal, ale rozumnější je napsat něco ve smyslu Milý autore, tvůj článek je plagiát videa LINK… Hmm?

@PeHl

Môžete dať link na ten you tube ?

Systému frakčných rezerv nedochádza dych. Dych dochádza zadlženým štátom a ľuďom. Skratka štáty nedokážu obsluhovať svoje dlhy (čiastočne aj preto existuje ZIRP a NIRP) nemajú príjmy a často majú negatívnu obchodnú bilanciu (aj preto musia splácať staré dlhy novými).

Ďalej občania kvôli inflácií (skrytej aj zjavnej a CPI je dezinformácia) a starým dlhom nedokážu konzumovať toľko ako kedysi (teraz sa prejavujú následky), teda banky sa musia spoliehať na CB.

to Zavacký: Těch dokumentů na jedno stejné brdo je mnoho desítek, zkuste dát do youtube heslo „truth about FED“, vyjde Vám např. https://www.youtube.com/watch?v=5IJeemTQ7Vk

to Martin Kopáček: Jan Dvořák samozřejmě nemá jako editor (a předpokládám vlastník) žádnou povinnost. Spíš jsem tím chtěl naznačit, že kvalita je mizerná. Server sleduji přinejmenším od 2007 a kvalita jde dolů mílovými kroky každý rok a články podobné tomuto propast dále prohlubují. Ale znova, vlastník = pán = 0% povinnosti/100% práva. Pouze vyjadřuji svůj zármutek, asi špatným způsobem – za formu se tedy omlouvám, obsah zůstává.

Článok je dobrý a nie je to plagiát, ale tvorivé spracovanie dostupných informácií.

Zavacky: Naprostý souhlas. Článek pana Brejchy je dobrý, vychází samozřejmě z dostupných zdrojů a faktů. Panu Brejchovi díky jako všem autorům, kteří sem píšou – s některými články a autory sice nesouhlasím, ale u každého vážím si jeho práce a ochoty podělit se o myšlenky. Nenechejte se odradit kritikou zejména od těch, kteří sami nikdy nic nenapsali : )

Ale třeba nám pan PeHl někdy ukáže, jak vytvoří naprosto originální článek bez použití externích zdrojů .. ? Sám jsem zvědav a těším se, rád se přiučím.

Nikdo ze současných bankéřů nechce povolit systém založený na fyzicky existující měně. Zejména proto, že by nemohli nafukovat objem peněz, a těžit z úroků. Stačí si představit tuto hru. Bankéř posadí ke stolu pět hráčů. Každému půjčí do hry na 5% úrok 100 peněz. Nyní hráči mohou tržně podnikat… ale stejně nakonec všichni zkrachují. Protože těch 5% prostě každoročně v oběhu navíc není.

Proč pořád o bankéřích? Součástí toho problému je zástup hypotékařů co nechtěj platit 10% ale maximálně tři.