Martin Jonášek: Čeká nás největší přesun bohatství v historii?

Toto je již čtvrtý článek posledního letošního kola soutěže čtenářů v roce 2013. Jenom připomínám, že zároveň probíhá i kolo celoroční.

Čeká nás největší přesun bohatství v historii? Dá se téměř s jistotou říci, že ANO. Mike Maloney, jeden z poradců Roberta Kiyosakiho, předkládá ve svém videu jasné argumenty založené na historické zkušenosti, proč by tomu tak být mělo.

Podle něj každá říše prochází 7 etapami vývoje. Jedná se o dlouhodobý cyklus, který se podobá společenskému kyvadlu. To se pohybuje od kvalitních peněz k měně založené na množství a zase zpět ke kvalitním penězům.

1. etapa: Země začíná s kvalitními penězi, které jsou buď zlato nebo stříbro a nebo jsou podloženy zlatem nebo stříbrem.

2. etapa: Jak se vyvíjí ekonomicky a sociálně, přidává více a více ekonomické zátěže vrstvu po vrstvě do oblasti veřejného zájmu. (Narůstá vliv státu i s ním spojená byrokracie)

3. etapa: S růstem ekonomického bohatství, roste také politický vliv a zvyšují se výdaje na financování armády

4. etapa: Nakonec začne armádu značně využívat a výdaje explodují.

5. etapa: Financování války okrádá jeho obyvatele o bohatství. Pomocí znehodnocování jejich mincí obecnými kovy nebo nahrazením těchto peněz papírovou měnou, která může být vytvářena v neomezeném množství.

6. etapa: Ztráta kupní síly rozšířeného objemu oběživa je vnímána obyvatelstvem a finanční trhy spouštějí ztrátu víry v měnu.

7. etapa: Přichází masový ústup od měny do drahých kovů nebo jiných hmotných aktiv. Měna se hroutí a cena zlata a stříbra roste. Jejich cena se revalvuje podle množství peněz, které bylo vytvořeno. Tento proces přináší obrovské bohatství těm, kdo správně předvídali a vyměnili předem měnu za skutečné peníze – zlato a stříbro.

Dnes se nacházíme v 6. fázi, kdy je měna masivně znehodnocována. Brzy nás čeká přechod do 7. fáze, kdy nastane ztráta důvěry v měnu a přichází k velké změně cen mezi různými typy aktiv. Finanční produkty a peníze ztrácí svou hodnotu ve prospěch hmotných aktiv.

V historii je takových příkladů spousta. Dokonce podobně skončila každá papírová měna v minulosti BEZ VÝJIMKY. Co je tentokrát jiné? Děje se to celosvětově. Každá rozvinutá ekonomika dnes používá nekrytou papírovou měnu a většina centrálních bank znehodnocuje své měny v rámci měnových válek. V minulosti byla ztráta důvěry v měnu vždy jen lokální záležitostí a bylo vždy možné přejít k měně některého ze sousedních států. Díky provázanosti globální ekonomiky však bude mít pád eura nebo dolaru celosvětové následky.

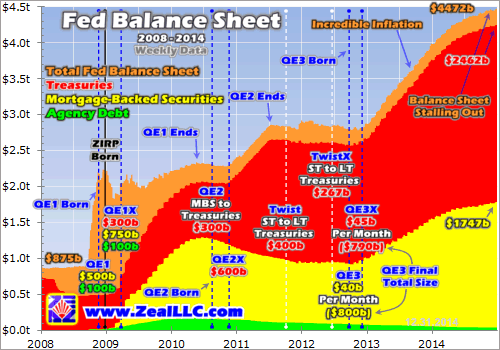

Ve svém minulém článku jsem uváděl, jak velký má dopad neustálé reportování uměle nízké míry inflace. Hlavně jak ovlivňuje míru růstu HDP. Bohužel se tyto informace v patřičném kontextu nikdy nedozvíte od mainstreamových ekonomů nebo analytiků bank. Naopak nezávislí ekonomové po celém světě varují před přicházejícím kolapsem. Avšak média ovládané bankovním kartelem jim nevěnují pozornost.

Nemusíte být zrovna ekonomickým guru, abyste viděli, kam se dnešní svět řítí. Zprávy o konci tohoto systému jsou často považovány za vyvolávání senzací, ale je to spíše zdravý selský rozum. Ekonomům, kteří předpovídali krizi v roce 2008, také nikdo nevěřil. Mnoho ekonomů rakouské ekonomické školy předvídalo tuto krizi již v roce 2006, jen jim nikdo nevěnoval pozornost.

A jsou to zase převážně zastánci rakouské ekonomické školy, kteří dnes upozorňují na blížící se kolaps systému. Jistota kolapsu vychází již z toho, jak dnes banky tvoří peníze z ničeho pomocí úvěrů. Odborně se tomu říká bankovnictví částečných rezerv. Přidejte k tomu, jaké důsledky mají úroky, hlavně ty složené. Pak zjistíte, že jde o rafinovaný nástroj přesunu bohatství a z něj se odvíjející moci, do rukou malé menšiny. Proč si myslíte, že 1 % stále více bohatne a zbytek spíše chudne? Avšak ani při kolapsu měn se bohatství neničí, spíše se přesouvá k těm připraveným.

2 systémy: otroctví nebo svoboda

Máme tedy na vybranou: Po kolapsu si buď zase vybereme systém založený na velmi snadné dostupnosti kreditu (částečné rezervy), ve kterém se neustále střídá překotný rozvoj následovaný závažnou krizí. Mnohdy dokonce uměle vyvolanou těmi, kdo řídí tento systém v zájmu získání ještě většího bohatství a moci. A kde menšina profituje na úkor většiny, tím, že vytváří peníze z ničeho a znehodnocuje tak hodnotu peněz, které jsou již v oběhu. Vydáváním nových peněz se žádné bohatství netvoří, jen se přesouvá k těm, kteří používají peníze jako první.

Nebo si vybereme systém založený na úsporách (a komoditní měně). Kde se právě tyto úspory přemění na investice, které pak mohou být použity k vytváření nového bohatství těmi, kdo mají zajímavé nové inovativní nápady.

Odpůrci komoditních peněz a svobodného trhu často argumentují, že systém peněz navázaný komoditní měnu by omezoval růst podnikání. To je sice částečně pravda, ale zase by to zabránilo té spoustě špatných investic a plýtvání zdroji, které je možné v systému levného kreditu. Přesně, jak říká Ron Paul: Papírová měna není bohatstvím. Bohatství přichází z produkce. Neexistuje jiná další cesta, jak jej vytvořit.

Dalším oblíbeným mýtem těchto odpůrců je, že zlatý (komoditní) standard vede k deflaci. Příkladem dávají období tzv. Velké deflace 1873-96 a Velké deprese 1930–1933 v USA. Zajímavé je, že začátek Velké deflace přesně odpovídá roku 1873, kdy bylo v USA demonetizováno stříbro. Podle jedné definice je deflace pokles peněz v oběhu. Máme se divit, že byla deflace, když USA odstranily z oběhu všechny stříbrné peníze? Při Velké depresi byl již dolar kryt zlatem jen ze 40 % a centrální banka USA se také činila, takže obviňovat komoditní měnu, že za vše mohla je také holý nesmysl .

Mně přijde daleko lepší systém pomalejšího, ale udržitelného růstu, místo systému, který sice umožňuje velmi rychlý růst. Ale garantuje také brzké bankroty, často i velmi dobře řízených a jinak solventních společností. Který nutí lidi používat ke směně pouze státem uznané platidlo a který umožňuje jistým skupinám navázaným na tvůrce peněz ovládat jiné a také skrytě profitovat na úkor jiných.

Přesně to vystihuje výrok Henryho Forda:

„Je dobře, že lidé nerozumějí tomu, jak funguje náš bankovní a peněžní systém. Protože kdyby rozuměli, jsem přesvědčen, že do rána by nastala revoluce.“

Již déle sleduji stránky Skrytá tajemství peněz pana Maloneyho, který velice srozumitelným způsobem vzdělává lidi o tom, jak dnes funguje finanční systém. Je tam uvedeno také jeho poslání, se kterým plně souhlasím.

Maximální prosperitu lze dosáhnout pouze skrze osobní zodpovědnost, opravdový volný trh a poctivé peníze.

Zkusme se tedy zamyslet nad tím, jak by mohla fungovat banka v systému poctivých peněz (komoditní měny). Nejspíše na velmi podobném principu, jako ve středověku, kde se za bezpečné uložení drahých kovů platilo. Samozřejmě bychom se neradi navrátili do středověku úplně. Rozhodně bych uvítal pohodlí obsluhy, které nám přináší internetové bankovnictví. Nejlépe by bylo mít internetový účet plně krytý fyzickou komoditou (nejspíše právě drahými kovy), který umožňuje převod této komodity mezi klienty. A také případně výměnu za jinou aktuálně platnou měnu po odprodání komodity bance. Víte o tom, že takové společnosti již existují! A některé nám již dokonce zrušily!

Co s tím může běžný občan dělat?

K tomu, aby se něco změnilo, je nutná akce. Šiřte tedy dále následující video pana Michaela Maloneyho odhalující největší podvod v dějinách lidstva. Věřím, že zažehne revoluci, o které se zmiňuje pan Ford ve svém citátu. Jistě naleznete mnoho kreativních způsobů, jak jej šířit dále.

Obsah tohoto videa je pro někoho až tak nepohodlný, že Facebook dokonce blokuje šíření tohoto odkazu s odůvodněním, že obsahuje zneužitelný obsah („abusive content“).

Můžete toho však udělat více. Na základě toho, že jste opravdu z videa pana Maloneyho pochopili, jak funguje dnešní finanční systém, jistě chápete, že peníze v bance již nejsou v bezpečí. Co byste dělali v případě bankovních prázdnin? Chcete-li své finance ochránit, vyměňte je, dokud mají hodnotu, za hmotné hodnoty. Ať již půjde o nemovitosti, pozemky (raději se vyhněte těm na Měsíci a podobným nesmyslům), půdu, umění, starožitnosti nebo právě drahé kovy. Osobně vidím největší potenciál růstu ve stříbře.

V legendách se stříbro používalo jako ultimátní zbraň proti upírům a mýty a legendy obsahují často hlubokou moudrost. Použijte fyzické stříbro jako ultimátní zbraň proti moderním finančním upírům a systému ovládání, který vytváří. Drahé kovy a obzvláště stříbro jsou Achillovou patou tohoto systému. Navíc nákup fyzických drahých kovů slouží jako zbraň i prostředek ochrany a také zajistí, že budete na správné straně výše zmiňovaného největšího přesunu bohatství v historii. Ti, kteří to udělají chytře, mohou legálně získat fyzické stříbro i bez DPH.

Samozřejmě i nákup stříbra, podobně jako každá investice, má více možností, jak aktivum nakoupit, a má také jistá rizika. Např. u drahých kovů jsou to krátkodobé velké výkyvy ceny, což však většinu investorů nemusí až tak trápit, neboť drahé kovy jsou spíše dlouhodobější investicí.

Před každou investicí se o daném aktivu, o možnostech jeho pořízení i jeho rizicích maximálně informujte. Nejlépe ze 2 nebo 3 nezávislých zdrojů. Bohužel to je u investic do drahých kovů docela problematické, protože v mainstreamových médiích o nich relevantní informace moc nenajdete a většina finančních poradců Vás o možnostech investice drahých kovů vůbec neinformuje. A to se již nezmiňuji potlačování ceny drahých kovů a s tím související vytváření negativního tržního sentimentu právě centrálními bankami. To je problematika tak široká, hlavně co se týká souvislostí, že vydá i na 3 články.

Martin Jonášek

E. Kalabus: Rusko nestojí na vedlejší koleji

E. Kalabus: Rusko nestojí na vedlejší koleji

Je tu první článek po obnovení soutěže čtenářů Na bavorském zámku…

M. Brejcha: Dochází současnému bankovnímu systému „frakčních rezerv" kyslík?

M. Brejcha: Dochází současnému bankovnímu systému „frakčních rezerv" kyslík?

Je tu první soutěžní článek měsíc února Dánská centrální banka se…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Pokud by v článku teoreticky vše byla pravda, nevymyslí to money makers tentokrát nějak tak, aby po 6. etapě obrali i běžné investory ktěří pro sichr investovali do Ag/Au? Prostě mi jen přijde moc snadné, aby existovala takováto „jednoduchá“ – „chytrá“ ochrana před blížícím-se kolapsem měn. Viz. např. zákaz vlastnictví fyzického zlata v US v r.1933. A možná více podobných opatření (konfiskace) o kterých ani nevím..? K diskusi.

Velmi pěkný článek. Osobně mám podobné vidění „světa“. K té konfiskaci zlata v USA v r. 1933 jak píše opteron… Nebylo to údájně tak kruté.

„Spojené státy tak učinily v roce 1933. Tehdejší prezident Franklin D. Roosevelt nařídil zabavení veškerého zlata v privátním vlastnictví amerických občanů i firem. Oficiálním důvodem jeho rozhodnutí byl celonárodní stav nouze v bankovnictví, který se kryl s velkou hospodářskou krizí.

Občané tehdy dostali tři týdny na to, aby odevzdali své zlato. Pokud tak neučili, hrozil jim trest v podobě pokuty ve výši rovných deseti tisíc dolarů (těch z roku 1933!), nebo deseti let vězení. Někteří Američané se samozřejmě rozhodli nařízení vzepřít a své zlato nevydat, případně si v následujících čtyřiceti letech, kdy bylo vlastnictví zlata ještě zakázané, nějaké koupit. Chtěli si zachovat své bohatství, i když vláda si to nepřála. Tito lidé věřili, že výhoda vlastnictví nějakého kusu zlata v časech krize jim vyváží riziko, že budou chyceni při činu.

Nakonec riziko plynoucí z vlastnictví zlata nebylo tak velké – soudně stíháno bylo jen pár Američanů. Malá byla i návratnost jejich investice v porovnání s jinými druhy investic, např. s nemovitostmi či akciemi. Buffettova nedávná slova o nevýhodnosti zlata, adresovaná vlastním investorům, bezpochyby částečně vycházela z této historické reality.“

Nebezpečí konfiskace zlata je možná i u násv ČR. Co se stane až nebude na vyplácení důchodů? Možná bude právě zlato v hledáčku našich politiků.

Proto jak píše autor článku, osobně raději stříbro. Stříbro ve své historii nebylo konfiskováno a má do budoucna, horizont /10 – 20 let/, růstový potenciál.

Díky za článek.

S obsahem článku co se týče cyklu fiat měn se plně ztotožňuji. Na rozdíl od některých si však vůbec nejsem jistý, zda ke kolapsu stávajícího systému dojde ještě za našeho života. Ekonomický rozklad říma tzrval cca 100let. Pravda je , že doba se poněkud zrychlila. Spolu s tím jak informace obletí svět v milisekundách, je možný kolaps v průběhu pár minut. Nicméně to se jedná o samotný akt konce. cesta k tomuto konci může být ještě hodně dlouhá. Ti kdo na stávajícím systému profitují, nemají žádný zájem konec urychlovat. Naopak dělají vše pro jeho oddálení (proto i falšují ekonomické ukazatele). A že jsou kreativní, to je vidět na stále nových a nových fiančních produktech (subprime hypotéky, euroval, státní dluhopisy, QE , osekávání vkladů u bank atd.). A že ještě přijdou další nápady, kterým by člověk se zdravým rozumem nikdy nedával šanci na realizaci, o tom nepochybuji. Vždyť koho by napadlo v roce 1939 že do pěti let vyletí komínem na 6 mil židů?

opteron:

– souhlasim, establishment se urcite postara, aby esa v ruce mel vzdycky on

– zacne to zakazem drzeni -> projedou se bank. schranky -> v TV pro vystrahu ukrizuje par carodejnic, co meli Ag doma v sejfu atd atd.

– a stado misto mysleni bude hykat blahem, jak se to opet tem darebakum natrelo…:-)

Libri: presne tak, viz nedavne nove napady ala zaporne uroky, pripadne dan na hotovost …:-)

diego004 “ ukrizuje par carodejnic, co meli Ag doma v sejfu atd atd.“

Diego,asi jste spíše měl na mysli čarodějnice, co vlasní Au ne Ag.

Psal jsem, že stříbro Ag nikdy v historii konfiskováno nebylo. I když do budoucna je možné všechno. Ale kdo Vám dokáže, že něco vlastníte? Je to stejné, jako by jste měl nelegálně drženou pistoli. Kdo vám dokáže, že ji máte, pokud neberu v potaz udání od rodiny…

Ale jinak s tím establishmentem, který se postará, máte s Libri pravdu.

Vše jde krásně manipulovat, pokud máte moc.

Zajímavá přednáška-video o forexu, penězích a hyperinflaci zde:

https://nwoo.org/view.php?nazevclanku=webinar-forex-peniaze-a-hyperinflacia&cisloclanku=2013120051

Podle mě všechno závisí na pohledu člověka..Mario má asi všechno v akciích a někdo jinej to má zas někde jinde. Nějaká diversifikace by ale asi byla dobrá-to je muj pohled. Záleží, kolik má kdo volnejch peněz a jekej má na celou situaci pohled. Ale hodit všechno do jednoho košíku asi dneska nebude uplně ok. Všechno má svý rizika, kovy, pozemky, papíry, cash atd..nějak to nakombinovat podle svýho uvážení. Jinak páni nahoře to sice můžou řídit, ale nikdy nemůžeme vědět, jestli sem jim to zrovna „teď“ nebude hodit to shodit, případně nějaká černá labuť asi taky může přiletět zničeho nic.. Zatim to vypadá, že to oddalujou seč můžou, ale to se může zejtra klidně změnit 🙂

to Lime:

zajímalo by mě z čeho usuzujete, že stříbro má růstový potenciál, že bylo v minulosti na cca. 50 USD za unci a teď jen 19 USD za unci?:-)

smiřte se všichni s tím, že kovy se budou pohybovat tak nějak kolem produkčních nákladů +/- 10-15% oběma směry, cena se vždycky po výrazných růstech a poklesech vrací ke svým dlouholetým klouzavým průměrům

to co se dělo na zlatě přes 1900 USD za unci byla pouze čistá spekulace velkých hráčů, podívejte se, kde je zlato teď, obránci zlata píší, že dojde teď k nějakému ozdravení trhů, ano dojde, ale tím, jak zlato kleslo, tak dojde i oslabení poptávky po něm, kdo by držel něco na čem prodělává v papírových kovech na burze, cena fyzického kovu je od toho odvozená, až se přiblíží kolaps papírových měn, nebo až velcí kluci nalezou zpátky do longů, tak uvidíme jít zlato opět nahoru, jinak ne

nejsem jistý, zda ke kolapsu stávajícího systému dojde ještě za našeho života

Já myslím, že za našeho života ke kolapsu dojde. Ale nemyslím si, že nastane přechod ke komoditní měně. Němci také uvěřili papírové rentenmarce po krachu wiemarské marky. A my dnes kromě papíru máme možnost elektronické měny. A ta nás také čeká. Bitcoin to sice nebude, ale jeho varianta ano.

Zmatek …, vidím, že nový lepší web už nerozeznává tagy, takže text není možné formátovat. Na vysvětlenou – ta první věta předchozího příspěvku pochází od Libri a já na ni reaguji.

to cipinek- stříbro se na rozdíl od zlata neustále spotřebovává v průmyslu, lékařství a ve stovkách různých odvětví. Zásoby stříbra jsou odhadnuty na 20 let v zemské kůře , nežli se vytěží. Stříbro se nedá zatím ničím nahradit a těžba stříbra se prodražuje, protože z lehce přístupného povrchu mizí a lze ho těžit jen za čím dále vyšších nákladů.

Pěkný a podrobný rozbor situace, například v tomto článku zde:

https://www.bmwrevue.cz/clanek.php?id=360

to cipinek – jinak máte momentálně pravdu , že ceny drahých kovů se pohybují na urovni produkčních nákladů, ale na této hodnotě, nezůstanou věčně.

Podle analytika společnosti X-Trade Brokers Jiřího Tylečka se světová spotřeba stříbra dlouhodobě zvyšuje a v blízké budoucnosti bude tento trend pokračovat. Na zvýšení ceny stříbra se podle jeho názoru podepíše především rychlost globálního ekonomického oživení. Je pravda, že na jedné straně upadá význam stříbra ve fotografickém průmyslu, tuto mezeru ovšem přeplnilo využití v elektrotechnickém sektoru. Pro zajímavost, elektrotechnický průmysl pozře každý rok 30?% roční produkce stříbra. Za prvních osm měsíců loňského roku utržily firmy zabývající se výrobou polovodičů (nezbytné součástky při výrobě elektroniky) 195 miliard dolarů, což je o 60 miliard více než za stejnou dobu roku předchozího. Tento růst dávají experti do spojitosti s nárůstem prodejů počítačů a mobilních telefonů.

Všeobecně předpokládanému růstu cen stříbra napovídá i systematické zanedbávání údržby dolů. O větších investicích se v této chvíli nedá hovořit. A pokud přijdou, je prakticky jisté, že je vlastníci dolů započtou do ceny. Budou si to moci dovolit! Například na rozdíl od zlata totiž stříbro mizí nenávratně v předmětech běžné spotřeby, bez kterých si ani při použití hodně velké dávky fantazie nedokážeme představit náš běžný život. Jen pro ilustraci, jedná se o automobily, televize, počítače, mobilní telefony. Mimochodem, v dohledné době se mají na trhu objevit notebooky, ve kterých dosavadní lithio-iontové baterie nahradí baterie stříbro-zinkové. Prý budou mít podstatně větší výdrž a budou méně toxické. Kromě toho vstupují do boje o stříbro nová odvětví. Díky antibakteriálním účinkům se spotřebuje ročně až tisíc tun stříbra v oděvním průmyslu. Velkým hitem se mají stát v dohledné době polyesterové oděvy s vetkanými mikroskopickými stříbrnými vlákny. Prý se v nich nebudeme potit a ušetříme za deodoranty.

Vzhledem k zaměření našeho magazínu nesmíme opomenout využití stříbra v automobilovém průmyslu. V loňském roce bylo při výrobě baterií do elektromobilů spotřebováno 660 tun stříbra. Letos by to mělo být o dalších sto tun více.

Pro světlou budoucnost stříbra hovoří i další velmi důležitá fakta. Stříbro se příliš nevyužívá v těžkém průmyslu, který v případech ekonomických krizí inkasuje nejtvrdší rány, ale v průmyslových oborech vyznačujících se vysokou technologickou náročností. Tyto naopak nejsou na krizové situace až tak náchylné. Kromě toho je recyklace stříbra finančně velmi náročná, takže se zatím jednoduše nevyplatí. A průmyslové nahrazení stříbra jiným kovem je alespoň dnes nemožné!

Stříbro se dnes těží zejména jako příměs, tři čtvrtiny světově vytěženého stříbra se získávají v dolech, které jsou primárně zaměřené na jiný průmyslový kov a stříbro je vedlejší produkt. Proto není tak jednoduché zvýšit jeho těžbu, která dlouhodobě zaostává za jeho spotřebou. „Například v roce 2010 se spotřebovalo v průmyslu o 143 milionu uncí stříbra více, než kolik bylo vytěženo,“ uvádí Pavel Ryba. A vyšší spotřeba trvá již delší dobu. „Podle optimistických statistik o rezervách dojde při současné produkci k vytěžení stříbra již za 20 let. Pokud bychom zastavili těžbu dnes, veškeré vytěžené stříbro by nám došlo již za pouhé čtyři měsíce,“ dodává Pavel Ryba.

Zdroj: https://finance.idnes.cz/stribro-jako-investice-078-/inv.aspx?c=A120423_120247_inv_zuk

mimi: k tomuto pohledu mám také velmi blízko. údajně židovští obchodníci učí své syny teorii loukoťového kola, kdy tři loukotě tvoří akcie, nemovitosti a zlato. a tak jako se kolo otáčí, jedna loukoť míří k zemi, ale ostatní dvě se zvedají. cyklus loukoťového kola je řádově 20let (pokud si to číslo teda dobře pamatuji – přesněji by to asi vyložil VoDo, ale o přesnost na jednotlivé roky až tak úplně nejde). Všimněme si, že vůbec nezmiňují fiat peníze – i z tohoto důvodu považuji jakékoli nabádání systému ke spořivosti ve finančních produktech typu penzijní připojištění, státní dluhopisy ap. jako zneužívání finanční negramotnosti populace.

Ke kolapsu je daleko, bude bear market, nechaji se krachnout nejaky banky, aby se ukazalo ze takhle teda ne, pak z toho svet vytahnou technologie, bohuzel spousta lidi toto nestihne a bude dal zit ve dvacatem, ci dokonce devatenactem stoleti a neprizpusobi se novemu veku a bude dal remcat ze vsechno je spatne a proti nim. Dlouhodobe pravdepodobne, kovy dolu, do strany, nemovitosti dolu, do strany (duvod demografie), akcie nahoru, do dalsiho komoditniho dna, za dvacet let? 🙂

Může být.

Ale i nevolnictví a otroctví se jevilo ve své době jako logický a trvalý stav…:)

Bezuzdné tištění peněz s následným neutuchajícím zadlužováním států může skončit stejně,neboť se může jevít lidem jako amorální v kontextu s jejich vlastními pohledávkami a závazky.

Asi jde o to,jestli se tak bude jevít většině….?

Trejdři s tím pak nenadělají nic,ani velcí kluci…:)

Respektive-někteří z nich…

Jsem zvědavý,jaká bude skutečnost…:)

VoDo : „pak z toho svet vytahnou technologie, bohuzel spousta lidi toto nestihne a bude dal zit ve dvacatem, ci dokonce devatenactem stoleti a neprizpusobi se novemu veku „.

Ano světovládci se o Vás postarají, budete mít implantované čipy pod kůží či v mozku, každý Váš krok bude registrovat ústředí.Budete nepřetržitě monitorován. Národní bezpečnostní agentura (NSA) shromáždí denně okolo pěti miliard odposlechů mobilních telefonů na celém světě, informace od přeběhlíka Edwarda Snowdena.

Pro člověka, který nechce být monitorován, začal nový disent.

Budoucí generace budou vzpomínat na 19. a 20. století, jako na století posledních svobodných lidí, nezávislých na technologiích do té míry, aby se stali jejich nedílnou součástí…

Ale nový světový řád Vám určitě vysvětlí , že čipy pod kůží nebo v mozku budou pro Vaši bezpečnost a ochranu a proto se mužete cítit svobodnějšími a v bezpečí.

Tímto se však stanete součástí Matrixu. Tak , kterou pilulku si vyberete? Modrou či červenou?

Tak se mrknem na Libriho/židovo loukoťové kolo.

Můj názor, když to vemu, že kolo rotuje ve směru hodinových ručiček:

1. Dole je nebo brzo bude zlato. Je teď asi na pěti hodinách.

2. Nemovitosti mají vrchol za sebou a jdou dolů. Jsou asi na jedné hodině.

3. Akcie šly hodně nahoru, ale jestě hodně nahoru půjdou. Jsou teď na devíti hodinách.

To je tak nejlepší interpretace, jakou jsem dal. Problém je, že každý asset class bude mít jiný cyklus. Ti kluci židovští se asi od tatínka doví mnohem víc. Tohle je jen první lekce.

Co myslíte?

To Libri „Všimněme si, že vůbec nezmiňují fiat peníze – i z tohoto důvodu považuji jakékoli nabádání systému ke spořivosti ve finančních produktech typu penzijní připojištění, státní dluhopisy ap. jako zneužívání finanční negramotnosti populace.“

Současná situace s fiat měnou Vám dává za pravdu.

„I s nejlépe úročenými spořicími účty se vaše peníze řítí do záhuby

Pohled na úrokové sazby spořicích účtů je opravdu tristní. Ještě vloni touto dobou nebyly výjimkou úroky kolem 2,5 procent, letos banky nabízejí nejvyšší sazby kolem 1,5 procenta ročně. Výjimkou nejsou ani úroky dosahující jen pár desetin procenta. Žádný velký výnos tak nečekejte.“

A co když má někdo jednorázovou pevnou úrokovou sazbu na 5% p.a. v Kč?

Ahoj Lime, vidím, že inspirace přišla z novinky.cz, ale ten článek je zavádějící a zapomíná na záložny (družstevní banky).

Libri: taky sem něco o tom jejich doporučovaným složení čet..už si nepamatuju procenta, ale nejsou to určitě žádný blbci 🙂 Jinak, co se týče nemovitostí, kovů atd. ani bych to nebral podle cyklů, ale spíš jako nějaký zajištění ..můžou jít klidně dolů, na druhou stranu asi nebude na škodu něco mít i když budou zrovna v bearu. Pak mít připravenej nějakej cash na nějakou příležitost + si zatrejdit, když člověk někde najde něco, co se mu bude pozdávat. Je to spíš takovej muj selskej 🙂 Jinak docela se mi teď líbila káva..jak se na ní koukáte vy?

To maxik – vidím , že nedávná minulost záložen Vám nic neříká. Tak pro Vás článek z května.

Velké kampeličky mají problémy. Hrozí trhu družstevních záložen kolaps? Zeptali jsme se ekonomů Petra Teplého a Tomáše Prouzy, ředitelky Fondu pojištění vkladů Renáty Kadlecové, tajemníka Asociace družstevních záložen Jana Kotíška a dalších osobností ze světa peněz.

Celé zde: https://www.penize.cz/druzstevni-zalozny/255125-ocima-expertu-druzstevni-zalozny-plany-poplach-nebo-tikajici-bomba

Asi nejvíce se mi líbí tento názor: Petr Teplý

ekonom

„Ano, jedná se o dynamit, na který již dlouho upozorňuji. Je smutné, že se lidé nepoučili z krachů družstevních záložen a malých bank v polovině 90. let minulého století. Businessmodel současných kampeliček je ještě rizikovější než v minulosti, jak lze vyčíst z bankovních statistik České národní banky. Kampeličky nejenže opět čelí vysokému kreditnímu riziku (půjčují rizikovým klientům), zároveň jim nově významně roste i likviditní riziko (začaly se totiž financovat ze spořicích účtů). Oboje znamená smrtelnou kombinaci pro rizikový profil těchto „kasinových“ institucí. Bohužel zde existuje stoprocentní pojištění vkladů do zhruba 2,5 milionu korun (tzv. institucionalizovaný morální hazard) čili klient nerozlišuje mezi dobrou a špatnou institucí.

Kdybych byl na místě České národní banky, poslal bych kontrolu do institucí nabízejících nejvyšší úrok na spořicích účtech, zejména do družstevních záložen. Co říci závěrem? Kdo si chce zahrát v kasinu, ať si uloží peníze do kampeličky na spořicí účet!“

mimi: taky si hlavu nelámu z toho že kovy tedka klesají. snažím se mít diversifikováno ve všech třech loukotích a je mi celkem jedno co jde nahoru a co dolu. nemám věšteckou kouli. při pohledu do zpětného zrcátka se krásně filozofuje, kdy bylo lepší mít víc ve zlatě a kdy v indexu nebo v nemovitostech. jenže žijeme a rozhodujeme se v přítomnosti. a právě toto předpokládám měli a mají šikovní kluci židovský na paměti. nejde o to trefit dno a pak prodat na vrcholu a přeskočit do jiného vlaku, jde o to trpělivě rozmnožovat aktuální portfolio a mít ho zajištěné proti pádu. dvě loukotě vždy vyvažují tu třetí směrem do plusu.

jinak kafe teda moc nesleduju (mám sice koupeno pár ETF, ale s těma jsem ještě dno nevychytal, možná trochu přiředím, ale to by cena ještě musela spadnout, jinak při mé nákupní ceně je zatím lepší čekat). teď jsem mrknul na graf JO a technicky to vypadá na růst – cena opustila sestupný kanál směrem na sever a mohlo by to vydržet. tak uvidíme 🙂

Ahoj Lime, články z oblasti družstevních záložen naopak velmi sleduji. Vím i o článku s odkazem od Vás a četl jsem to dávno. Jenže vtip je v tom, že můj vklad úročený pevnou sazbou 5% p.a. je samozřejmě stoprocentně pojištěný, a to včetně úroku. Takže pohoda a klídek, tj.žádné cassino. Navíc ho mám nikoli v MSD (družstevní bance), která 18.12.2013 zkrachovala (byla jí odebrána od ČNB její licence), ani ve WPB, se kterou vede správní řízení ČNB nadále, ale v jiné záložně, která patří k jedenácti zbývajícím, s nimiž správní řízení vedeno není. Mimochodem není možné plošně tvrdit, že všechny záložny jsou špatné. Dobré zůstaly, je jich dvanáct, z nichž pouze s jedinou (WPB) je teď vedeno řízení ČNB. Do dvanácti záložen nepočítám teď zaniklou MSD.

Ahoj maxik – vím, že vklady jsou jištěné, píše to také ekonom Petr Teplý /citovaný ekonom/.

Problém je ten, že ty více úročené vklady jsou nedůvěryhodné a správa majetku pochybná jak píše Teplý…To že jsou Vaše vklady 100% jištěné je plus pro Vás, ne pro ostatní. Pravděpodobně bychom krach Vaší záložny zaplatili všichni. Proto to Teplý nazývá takto:“Bohužel zde existuje stoprocentní pojištění vkladů do zhruba 2,5 milionu korun (tzv. institucionalizovaný morální hazard)“.

Ale jinak, osobně v bankách nemám ani korunu. jedu nemovitost, kov, věci které lze snadno prodat, třeba na Aukru.

Samozřejmě, osobně všem přeji, aby žádné krachy nenastaly.

Ahoj Lime, díky za přání a i já Vám přeji ať se daří a krásné Vánoce. Jenom bych rád ještě doplnil, že to bychom potom museli řešit kolik bilionů stála sanace ČR a jejích bank (včetně IPB) daňovými poplatníky a spočítat kdo kolik komu na co vlastně jako daňový poplatník přispěl. Záložny byly i úspěšné, třeba Fio, přesto i tady byl podnik poslán do likvidace, aby mohla vzniknout Fio Banka, a.s., neboť to byl snadnější způsob provedení, než přímá proměna na banku.

Další úspěšnou záložnou je Moravský peněžní ústav, který patří mezi stovku největších firem v ČR podle výše regulatorního kapitálu (přesahuje až jednu miliardu korun). Dne 5.12.2013 došlo k výraznému navýšení kapitálu MPÚ a situace u ostatních záložen také většinově vykazuje slušné parametry.

Také pěkné a bohaté Vánoce všem. A hlavně lásku a duševní pohodu. Svátky bez zbytečných stresů.

Lime: ty ses jeden z tech co to prave nestihaji, to co popisujes se uz deje, kazdej smartphone ma moznost te sledovat 🙂 kamery jsou vsude okolo tebe, placeni kreditkou jde sledovat tvoje chovani, co pises na web je zaznamenano a psychologicky vyhodnocovano 🙂 Neni uniku, internet je biologickou soucasti mnohych z nas….

Libri: Jojo, notičky asi od chlapců nedostanem a budeme se holt muset spolehnout na svuj instinkt. Jinak ještě ohledně tý kávy..byla to taková nízkoriziková věc myslim-hodit SL pod 100 a buď to klapne nebo ne 🙂

VoDo- nemám chytrý telefon, jedu na kartu, kreditkou zásadně neplatím, na internetu nepoužívám facebook ani twitter, chodím do přírody, kde kamery nejsou, nemám konvenční názory a jedu přes linux, zásadně ne Windows.

Mé názory plují proti proudu a pro to všechno se cítím vnitřně svobodný. Práci dělám tu, kterou mám rád, nepídím se za bohatstvím ani slávou. Dělám pouze to co mne baví.

Vím, že mohu být sledován skrze své nekonvenční články viz Konec Kaddáfiho Libye, ale já si vybral právě tu červenou pilulku, abych ukazoval na věci, které se jeví ve skutečnosti zcela jinak, než Vám, kterým jsou podávány mainstreamem. Nevlastním pas s biodaty, to raději nejedu nikam. Vážím si klidu, vědění a domova.

Opravdu jsem více v přírodě a tím pádem i blíže k Bohu. I to čipování se zkušebně děje…plány kde umístit čipy jsou. Všechny bankovní operace se budou dělat skrze čipy zašité pod kuží dlaňe atd.

Pro člověka, který nechce být monitorován, začal nový disent. Pro člověka, který se očipovat nenechá, čeká okraj a vyloučení ze společnosti. Ale svoboda mu zůstane navždy.

Lime:

– samozrejme, nedal jsem tam Au/Ag

– a jak se to dozvi? slysel jste o znarodnovani, nasilne kolektivizaci/rozkulacovani/nasilne vystehovani atd. atd.

– az nebude na duchody/na soc. dafky pro tzv. potrebne… prvni s kym budou ti ostatni bojovat bude stat, ktery bude brat kde ber…bez ohledu na cokoliv…

Byl jsem vyzván Komerční bankou, abych svůj produkt upgradoval na Produkt z reklamy. Přišel jsem tedy na pobočku. Nad Produktem jsem ohrnul nos, a sdělil jsem paní „finanční poradkyni“, že raději budu spořit ve zlatě, jako v té reklamě. Ti najednou otočili; prý že zlato je špatná investice, a že oni jí rozhodně nenabízejí.

Lime: Konfiskace zlata podle mého nehrozí. Je ho mezi lidmi příliš málo, než aby to pokrylo důchody a dávky, byť na jediný měsíc. Možná až za hyperinflace a raketového růstu cen.

Stejně tak, jako dluhy mezi věřiteli a dlužníky jsou omezeny celkovým jměním všech dlužníků, i systémové, ničím nekryté dluhy, jsou omezeny. To omezení ovšem není na první pohled zřejmé:

Vždy a ve všech dobách bylo nutné vytvořit hodnoty, které by zajistily pracovně činné na stáří. To vytvářelo dočasně volný kapitál. Nejinak je tomu i dnes. Ačkoliv vypadají možnosti dluhů ve světě virtuálních peněz neomezené, a číselně opravdu jsou, tak vydlužitelné hodnoty omezené jsou. Jsou omezeny právě veškerými odloženými úsporami na stáří. Dokud je možné inflací či přímo vykrádat úspory ostatních na stáří (= již vytvořené hodnoty), bude možné z nově vzniklých dluhů pořídit reálné hodnoty. Jakmile však budou všechny tyto hodnoty rozkradeny, přesun úspor vytvářením nových peněz přestane fungovat. A nyní počítejme: Aktivní období života člověka je 45 let. Za tu dobu by měl investovat na stáří: přímo úsporami, nepřímo tím, že si pořídí děti. Stará moudrost říká: Dostaneš-li tři zlaťáky, jeden utrať, jeden ulož na stáří, jeden vlož do svých dětí. Vezměme tedy třetinu jako úspory, které by měly ležet v průměru 22,5 let (polovina aktivního období). Třetina je 15 roku.

Člověk tedy na stáří uspoří nějakým způsobem 15 let své práce. Když mu je ukradneme, a v okamžiku, kdy je potřebuje, sáhneme do úspor mladším, jsme schopni krádež skrývat tak dlouho, dokud je kde brát. Tedy do okamžiku, než ukradneme vše, co v systému je. A to je v průměru 7,5 let práce od každého (předpokládáme-li konstantní populaci).

Převedeno do terminologie makroekonomů: strop nekrytých dluhů je zhruba 750% DPH. Pak nastane náraz, a bude nutné začít utrácet nejen že nejvýše tolik, kolik vyděláme, ale dokonce ještě mnohem méně: okradení zestárnou a zůstanou nezaopatření. Bude třeba se jich zbavit (válka a genocida) nebo je živit (skutečné úspory, snížení životní úrovně až chudoba).

Lze se jen dohadovat, co se v tom okamžiku stane tentokrát. Ale nebude to zdaleka poprvé, kdy byly budoucí generace tímto způsobem okradeny.

Standa je to veľmi hrubá aproximácia, žiaľ.

Prvá vec je, 750% z HDP celková zadlženosť či „len“ zadlženosť štátu? Asi je to druhá možnosť, že.

Druhá vec je zabudli ste odrátať poslancov, prezidenta, úradníkov a štátnu správu, oni nič netvoria a zväčša ich činnosť je neprospešná (čo dobré kedy vymysleli, len šikanujú ľudí) takže treba odrátať 40-75% z toho čísla čo ste uviedli.

Tretia vec je druh ekonomiky, vyspelá či rastúca.

Štvrtá vec je aký je rozdiel medzi oficiálnymi číslami a skutočnosťou.

Piata vec je, nad 40% z HDP štátneho dlhu dlhy rastú exponenciálne, pretože splátky na dlh navyšujú dlhový základ.

Takže skutočná celková zadlženosť štátu (štátna správa a populácia) je okolo 400-184,5% HDP, pričom štátny dlh voči zahraničným subjektom nesmie presiahnuť 40% z HDP a voči domácim subjektom asi 75% z HDP.

Preto USA a Japonsko je de facto skrachované asi tak ako väčšina EU. Tieto štáty (EU chce byť štátom) spáchajú samovraždu tak v ekonomickom ako nakoniec aj v politickom zmysle. Takže celý ekonomický systém sa buď odstrelí defaultom štátu alebo bailinom banky a z tohoto dôvodu VoDo-ova poznámka o medveďom trhu sa zdá hlúpa (nehovoriac o tom, že nešpecifikoval ktorý trh má na mysli).

To Standa – celkem dobře napsáno, souhlasím, že i do dětí a jejich vzdělání je nutno investovat, ale realita skutečného života je jinde. Jaká je ta realita dneška? Zaopatříte děti a ze svého důchodu je dnes živíte, protože „děti“, nemají práci, nebo nevydělávají tolik kolik si představovaly, nehledě na to, že končí frustrováni na drogách.

Osobně znám takových případů desítky.

To je realita dnešních dnů Řecka, Portugalska a bohužel ta realita přichází také do ČR.

Dokládám starším článkem o Španělsku a jestli si někdo myslí , že v ČR se tak neděje je na omylu.

https://www.novinky.cz/ekonomika/274452-spanelsti-duchodci-zivi-v-dobe-krize-sve-deti-i-vnuky.html

Dnes jsem četl článek o KDU -ČSL „,,Budeme prosazovat jeden identifikační průkaz pro všechno, v jedné kartě nahradí lidem všechny ostatní běžné průkazy a bude obsahovat nezbytné identifikační údaje. Občan už nebude muset na desítky úřadů kvůli různým průkazkám a pokaždé znovu vyplňovat žádost a dokládat údaje.“

ZDROJ:

https://volby.kdu.cz/volebni-program/finance.aspx

Pisatel článku dále píše:

„Vlastně bych si této části programu vůbec nevšiml, kdyby se v předvolební televizní debatě na programu ČT1 dne 14.10. 2013 neprořekl lídr pražské kandidátky KDU-ČSL Daniel Hermann a neřekl následující“:

,,KDU-ČSL přichází s velmi zajímavým inovativním návrhem, kdy se inspirovala americkou zkušeností a to je jednotný elektronický doklad. To my navrhujeme jako jakousi čipovou občanku.“

Celé zde:https://www.czechfreepress.cz/politika/predseda-kdu-csl-a-ministr-vlady-cr-pavel-belobradek-ve-sparech-noveho-svetoveho-radu.html A tak jak jsem psal v minulých komentářích výše, blíží se doba, kdy budeme mít čipy pod kůží.

Návrh KDU – ČSL je pouze promyšleným mezičlánkem. Ale úsudek si udělejte sami.

2012: ČESKÝ POSLANEC A HEJTMAN STŘEDOČESKÉHO KRAJE MUDR. DAVID

RATH302 VAROVAL PŘED ZNEUŽITÍM MIKROČIPŮ A VZNIKEM TZV. „ČIPOVÉ

TOTALITY“303

Zdroj informací (dlouhé odkazy je třeba zadat do vyhledávače ručně):

https://www.parlamentnilisty.cz/profily/clanek.aspx?id=11549

Tak jsem na téma čipování zapátral a zjistil jsem, že debata na toto téma byla v US politických kruzích dávno zahájena…

Člen představenstva ACLU v Tennessee Joseph Sweat219 řekl na zasedání právního

výboru dolní komory Parlamentu státu Tennessee 16. března 2010: „Lidem by neměly být

povinně implantovány mikročipy za účelem jejich osobní identifikace /…/.“ a my

hodnotíme voperování čipu „podobně jako by to bylo neblaze proslulé tetování z dob

koncentračních táborů /…/ Tento zákon podporujeme z hlediska silných argumentů o zachování občanských svobod.“221

Poslankyně Lynnová, která zastává jako křesťanka konzervativní i libertariánské

názory sdělila: „Prosazuji tuto legislativu, protože věřím, že je důležitá pro naše

občanské svobody. Nikdo by neměl být nucen k tomu, aby měl mikročip a nikdo by také

neměl být diskriminován jen proto, že nemá tento čip implantován pod svou kůží.“222

Celou škálu názorů je možno stáhnout zde. Velmi zajímavé pro toho koho to zajímá.

Zároveň omluva za odboení od tématu článku.

https://www.necipujtenas.cz/fakta/rizika-cipovani/

Jsem pro jeden průkaz! Stačí řidičák, pro ostatní kartička o věku když budou chtít chlastat.

Oracle: Řekl bych, že je to ta první možnost: do mezí tohoto dluhu valeného do budoucnosti je třeba započítat veškeré půjčky kryté pouze virtuálně. Tedy, půjčí-li banka každému druhému z nás virtuální, nově vytvořené a ničím nekryté peníze na krátkoživotné auto, na velkou televizi, na dovolenou, budou lidé pracovat v továrnách na tyto spotřební statky, namísto toho, aby stavěli továrny, ve kterých jednou budou vyrábět třeba potraviny nebo zemědělské stroje a jiné nutné statky pro nás, až budeme staří.

Každá investice do krátkodobé spotřeby je ztracenou investicí do budoucnosti!

Máte zcela pravdu, že do kalkulace meze dluhu nelze započítat neproduktivní osoby. A tam na tom jsme hůře, než uvádíte: Podle údajů ČSÚ je v ČR 2 513 000 občanů produkujících reálné, na trhu poptávané hodnoty, a 7 989 000 občanů závislých na státním rozpočtu, z nichž nejvýše 1 803 000 produkuje na (dnes hypotetickém) trhu (zdravotních, školských a jiných služeb) poptávatelné hodnoty (státní zaměstnanci, kteří nejsou úředníky). Takže limit zadlužení můžeme směle vydělit třemi až čtyřmi. Tedy 250% HDP až 175% HDP. A dostáváme se velmi blízko současné hodnotě zadlužení. Nebo dokonce nad ní! Státní dluh ČR je cca 1,7 bilionu Kč, implicitní dluh důchodového systému cca 4,6 bilionu Kč, další vytvořené závazky cca 0,7 bilionu (obnovitelné zdroje, biopaliva, ESM…) Tedy celkem cca 7 bilionů Kč pouze na závazcích státu!

HDP ČR je 3,8 bilionu Kč, celkové nekryté budoucí závazky státu jsou tedy cca 180% HDP!

Dostáváme se do pásma, kdy už jsou v podstatě vykradené veškeré hmotné investice na naše stáří.

Další monetární expanze nepřinese nové, z budoucna ukradené hodnoty. Skoro žádné už totiž v pásmu odložitelnosti lidské spotřeby nejsou!

Lime: Živit nezaměstnané děti z důchodů starců; peněz, které stát těm posledním ještě zaměstnaným sebral, případně vygeneroval virtuálně a na dluh, je již vrcholem perverze, kdy už systém získal kladnou zpětnou vazbu ve směru ke své vlastní záhubě. Řecko už nemá nejmenší šanci se z této spirály dostat. Pokračovat, znamená zrychlujícím tempem chudnout a zadlužovat se, bankrot a restart znamená miliony nezaopatřených starců.

Většina ostatních evropských zemí je už tomuto stavu na dohled.

Standa nielen nezaopatrených starcov ale aj nezaopatrených darmožráčov (hnedí spoluobčania) a kopu nezamestnaných.

Pretože keď jedna krajina sa potopí (USA, Japonsko či veľký člen EU), ostatné krajiny budú nasledovať (vrátane Číny: https://beforeitsnews.com/alternative/2013/03/china-is-bankrupt-in-china-every-province-is-a-greece-and-the-elite-are-jumping-ship-2604692.html -jej situácia je stále lepšia než západu len kvôli tomu, že má produkčné kapacity) a budú ju nasledovať dlhopisové, akciové a komoditné trhy (okrem poľnohospodárskych komodít-jesť musí každí, ale sociálnu stabilitu to nezlepší- a vzácnych kovov).

Niektorí traderi tieto veci ale z nejakého dôvodu to nechcú brať v úvahu a rečnia o bull (akcie, dlhopisy) a bear (vzácne kovy) trhoch.

Jak vidím, pánové, vyvolal můj článek velmi zajímavou diskusi, ze které jsem se také poučil. Velmi zajímavý je Stadův pohled na omezení tvorby dluhu

celkovým jměním všech dlužníků. Takle jsem se na to zatím nedíval. Děkuji za rozšíření obzorů.