Minulý týden a Anti – QE

Standardní pohled na uplynulý týden.

| Minulý týden | Tento týden | Změna | |

| S&P 500 | 2500,23 | 2502,22 | +0,08% |

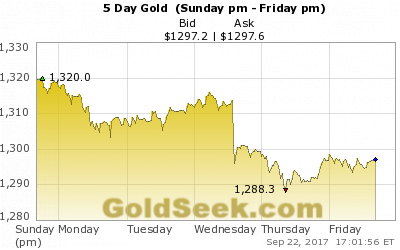

| Zlato | 1319,20 | 1297,20 | -1,67% |

| Ropa Brent | 55,62 | 56,86 | +2,23% |

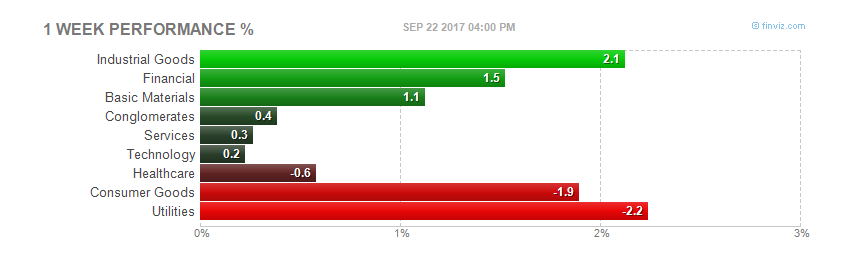

Americké akcie S&P 500 o týden dříve poprvé v historii překročily hranici 2.500 bodů. Nyní hodnota indexu S&P 500 kolem této hranice oscilovala, na konci týdne baly dva body nad touto hranicí. Nahoru nejvíce šly akcie bank a finančních institucí, dolu akcie utilities (zde snad nebyla jediná akcie v zelených číslech) a spotřebního zboží. V sektoru spotřebního zboží byly hlavním viníkem akcie společnosti. Zde je důvodem slabší předpověď prodejů.

Cena zlata za týden opět ztratila přes 20 dolarů. Pokles o 50 dolarů za unci za dva týdny je hodně. Stejně jako o týden dříve se k otevírací pondělní ceně se již po celý týden nepřiblížila. Hranice 1300 dolarů byla směrem dolů prolomena ve středu, týdenní dno bylo ve čtvrtek těsně pod hranicí 1.290 dolarů.

Cena ropy Brent tentokrát přidala téměř další více než dolar za barel. Růst o 4 dolary za tři týdny je již významný. Jak jsem psal před týdnem, stojí za ním pokles nadbytku ropy na světových trzích. Jde o kombinaci silnější poptávky a omezená dodávek. Výsledkem je posílení ceny.

Fed

Asi málokdo pochybuje, že událostí uplynulého týdne bylo zasedání vedení Fedu. Výsledek byl podle očekávání – sazby nebyly zvýšeny, ale bylo naznačeno jejich zvýšení před koncem roku plus tří další zvyšení v roce 2018.

K tomu byl potvrzen start „anti-QE“. Co to znamená? Jde o zahájení stahování peněz vytištěných v rámci předchozích vln QE. To vše si Fed dovoli díky silému růstu americké ekonomiky a nejvyšší provni inflace za posledních 5 let.

Nejvýznamnější měnou je tak mírné snížení cílových úrokových sazeb ve střednědobém časovém horizontu z 3 % oznámených v letos v červnu na 2,8 %.

Zvyšování sazeb vede k postupnému zvyšování výnosů dluhopisů, tedy poklesu jejich cen. Protože změna ceny obligací je díky vlivu durace násobně větším, než změna úrokových sazeb, není takový pokles mimo mísu. Stačí se podívat na změny cen obligací v loňském roce

Čím delší platnost obligací, tím větší je durace a tedy i větší pohyb ceny při změně požadovaných výnosů. Tím chci říci, že čím delší doba splatnosti, čím větší dopad změny úrokových sazeb na cenu obligace. To je něco, co si investoři držící „bezpečné“ obligace odmítají často připustit.

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…