Možné počátky normalizace rozvahy Fedu

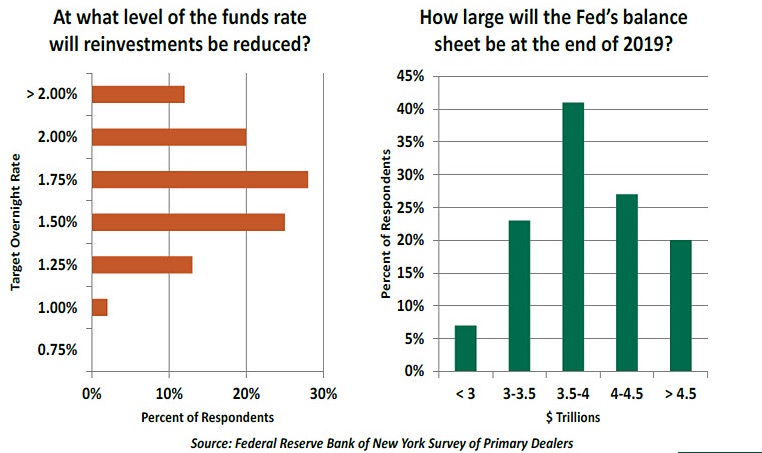

Tento týden nedošlo ke změně intervalu pro klíčovou sazbu americké centrální banky, což se trhem očekávalo. Naopak pro zasedání Federálního výboru pro operace na volném trhu v červnu 14.6. je na burze v Chicagu obchodována (Fed funds futures) pravděpodobnost 83,1% na zvýšení o 0,25 procentního bodu. Existuje však jisté ale a to souvisí s otázkou momentálně vhodné situace pro banku se spíše soustředit na signalizaci změny v reinvestiční politice do držby vládních a hypotečních dluhopisů. Nic rychle razantnějšího, aby se zabránilo opakování Taper tantrum z 2013, kdy panika z rychlejšího omezování QE vedla k skokovému poklesu ceny bondů. Ty představují v bilanci banky částku přesahující 4 bilióny USD (4,48 biliónů) a způsobily tak její závratné nafouknutí od počátku finanční krize, které je nutné začít graduálně redukovat. Dle průzkumu newyorské pobočky Fedu mezi dealery těchto papírů je očekávaní trhu následující:

Dle tohoto dotazníku je počátek normalizace v očekáváních relativně odsunut na později (nejvyšší četnost evidována až od klíčové sazby 1,75%). Avšak slabší data americké ekonomiky v poslední době nahrávají spíše než rychlému dalšímu zvyšování stávající sazby z intervalu 0,75 – 1%, využít situace a připravit raději trhy na postupnou redukci bilance. Růst cen spotřebitelských cen pozastavil svůj každoměsíční nárůst od srpna 2016 a v březnu tohoto roku byl 2,4% meziročně (pokles růstu z 2,7% v únoru) při původním očekávání růstu o 2,6%. Taktéž slabší růst produktu o 0,7% v prvním kvartále meziročně, i když dle Fedu považováno za přechodné oslabení, pravděpodobně umožní bance nespěchat s dalším zvyšováním úrokové sazby.

Jak se rovněž již vyjádřil prezident pobočky Fedu v Saint Louis James Bullard koncem března na konferenci memphiského ekonomického klubu, nyní je ten vhodný okamžik pro normalizaci rozvahy postupným ukončením reinvestic, které povede následně k normalizaci sazeb po celém spektru výnosové křivky. Stávající politika a nafouknutá bilance vede k růstovým tlakům na výnosy papírů s krátkodobou splatností a opačně u delších splatností, což přispívá k zplošťování a případné inverzi výnosové křivky (obvykle implikující příchozí recesi).

Samozřejmě, teoreticky by banka mohla nout rychle dosáhnout redukci dluhopisů v bilanci jejich rozprodáním na trhu. To by však jistě znamenalo velký skokový pokles cen dluhopisů na trhu, růst výnosů do splatnosti, silné posílení dolaru, a podobně. Dále pak kapitálovou ztrátu z těchto transakcí pro Fed (v reálu ne takový problém, přebytek úrokových výnosů nad výdaji byl 92 mld USD minulý rok), což by nebylo “politicky” přijatelné. Hlavně pak by růst výnosů na dluhopisech s delší splatností znamenalo růst hypotečních sazeb a podkopání rekonvalescence trhu rezidenčních nemovisotstí (klíčové pro definování tendence spotřebitelů ochoty utrácet v ekonomice – 70% tvorby HDP). Je tudíž nutné redukovat/ pozastavit reinvestování a nechat postupně stávající dluhopisy vypršet do splatnosti.

Uvidíme tedy co Fed provede na svém zasedání v červnu.

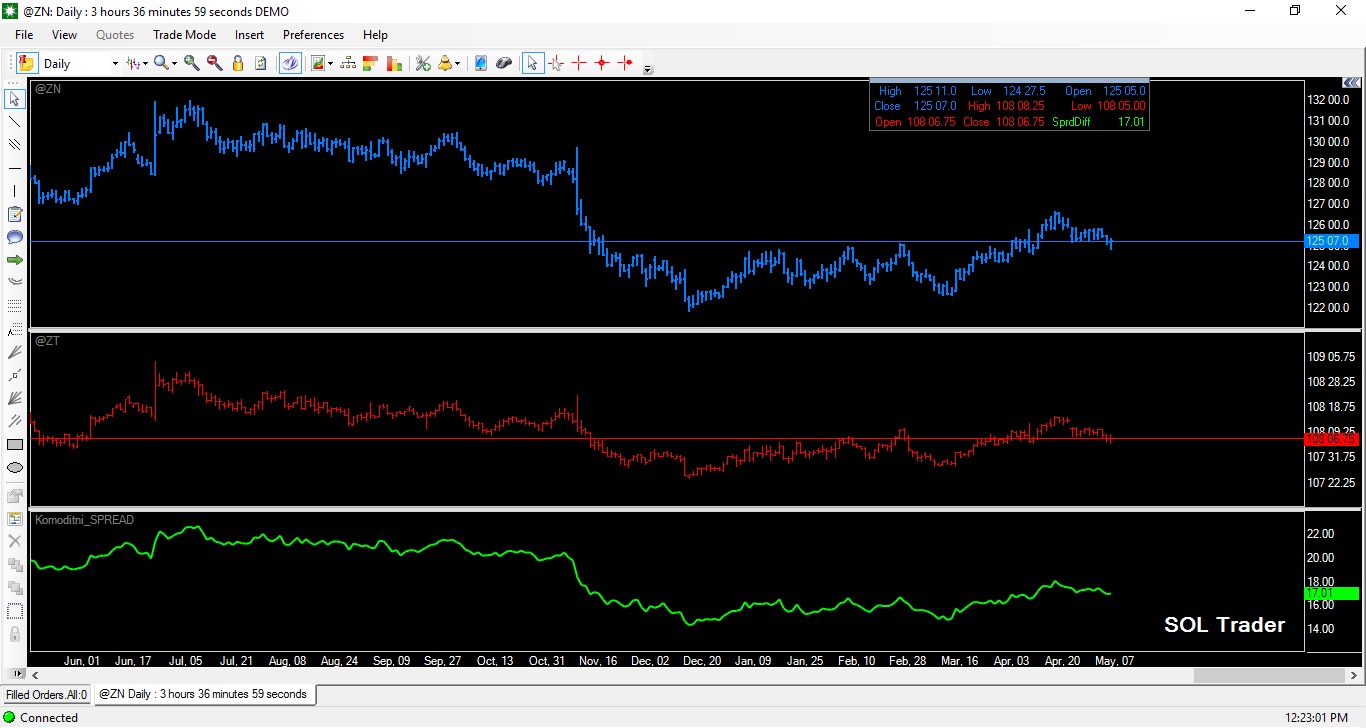

Závěrem se pojďme podívat na vývoj cen kontraktů na 10-ti leté a 2-leté americké vládní dluhopisy a jejich komoditní spread na burze v Chicagu (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…