Naznačí Jackson Hole změny v měnových politikách?

Příští týden se v nádherném Jacskon Hole, Wyomingu koná další setkání světových centrálních bankéřů. Tento rok má konference název: „Fostering a Dynamic Global Economy“, nicméně v investiční komunitě se bude pozorně sledovat, zda nedojde k náznakům přechodu k větší restrikci v měnových politikách. Respektive zda Mario Draghi a Jenet Yellen neprozradí více k plánům pro podzim. I když před konferencemi se v médiích nechávají bankéři slyšet, že nebude nastíněna žádná materiální změna, tak historie naznačuje, že opak bývá pravdou. Ekonomická expanze v Evropě 17 kvartálů v řadě může být faktorem pro rozhodnutí ECB o omezení nebo i ukončení QE programu, který expiruje v prosinci nebo zda posílení eura v posledních měsících banku zaskočilo a bude dále pokračovat ve zvýšeném pouštění likvidity. U amerického Fedu je otázka, kdy se hodlá přistoupit k redukci rozsáhlé 4,5 biliónové bilance.

Stávající futures kontrakty v Chicagu signalizují jen 37,5% pravděpodobnost dalšího zvýšení klíčové úrokové sazby na Fed funds o 0,25% bodů do pásma 1,25 – 1,5% v prosinci. Je tudíž možné, že trh podceňuje případnou větší restrikci a jakákoliv její signalizace povede k rychlé úpravě stávajícíh cen aktiv. Zvláště se pak bude týkat úrokově citlivých instrumentů jako dluhopisy.

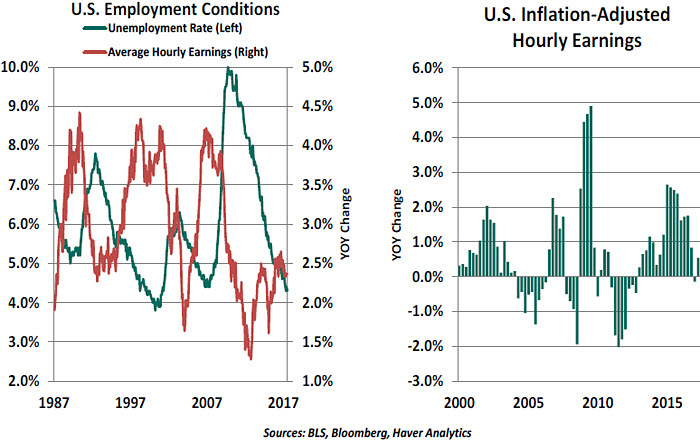

Co drží banky od větších akcí v danou chvíli jsou míry inflace. Fedem preferovaná míry PCE je meziročně 1,4% v USA a v Eurozóně je růst cen 1,3% meziročně. Tudíž značně pod 2% cílovanými hladinami. To při snížení míry nezaměstnaosti z 12,1% na 9,1% v Evropě a o polovinu zde ve Spojených státech na 4,3% od finanční krize. Bankéři však stále věří v postupném uplatnění zákonistosti Phillipsovy křivky, kdy nakoncec větší poptávka pro pracovní síle firem povede k růstu mezd a následnému růstu cenové hladiny. Tato problematika se v současnosti stala předmětem řady žhavých diskusí a názorů, proč k danému fenoménu doposud nedochází. Pohlédněme na vývoj míry nezaměstnanosti a meziroční změnu průměrné hodinové mzdy v USA od konce 80.let:

Mezi základní potenciální vysvětlení patří setrvačnost ve fixních hodnotách mezd z období krize, kdy firmy tyto nesnižovaly, ale spíše propouštěly a nutnost delší doby po krizi, aby došlo k jejich růstu. Snížení míry stěhování za větší výplatou (zafixování v nemovitostech po realitní krizi a nemožnost si dovolit jinou někde jinde). Konsolidace společností vedoucí k omezení konkurenčních menších firem a schopnosti zaměstnanců prosadit růst mezd, na druhé straně růst ziskových marží a cen akcií. Robotika a umělá inteligence potlačující růst mezd lidké práce, což je však velmi pochybné, jelikož toto vede k růstu produktivity a naopak k růstu platů v konečném důsledku (samozřejmě za předpokladu kvalifikovanější pracovní síly).

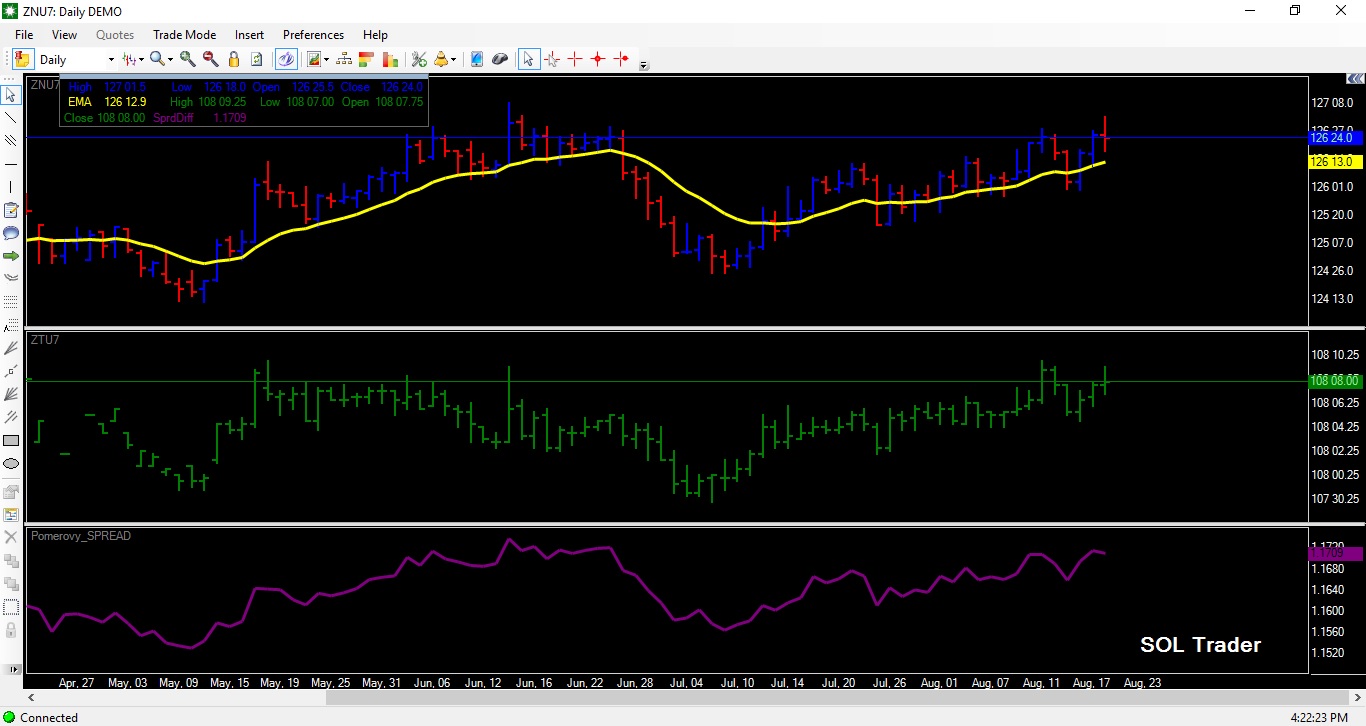

Uvidíme tedy, co a zda centrální bankéři příští týden naznačí. Kontrakty na americké vládní dluhopisy (10-ti leté) se v poslední době dostaly z pozičně více prodaných do více nakoupených a dle posledního reportu komise pro komoditní trhy činí čisté nákupní pozice mimo zajišťovatele 36 306 kontraktů. Závěrem se pojďme podívat na vývoj cen kontraktů na 10-ti leté a 2-leté vládní dluhopisy a jejich poměrový komoditní spread na burze v Chicagu za poslední měsíce (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…