Nutnost diverzifikace nejen při akciových propadech

Po úžaseném 30% růstu akciového trhu v roce 2013 se zdá, že toto už tak bude na roky dopředu, vždyť můžeme slyšet v médiích, že se situace stabilizuje, apod. V reálu pak akcie představují nominální (papírový) trh a mají anticipární charakter, tj. reagují s předstihem na to co bude, jaké budou tržby a ziskové marže firem v budoucnu. To znamená, že veškeré zlepšování stavu je již měsíce v ceně. Je nutno si připomenout, že nejlepší zprávy ohledně ekonomiky přicházely ve smyslu téměř neexistence hospodářských cyklů vlivem technologického pokroku, apod. na úplném konci růstové fáze. A ti co nastupovali do akciového trhu v r. 1999-2000 se například prvních zisků dočkali až v tomto roce (čistě teoreticky), tj. 13-14 let poté, do té doby ztráceli. A co víc, v reálu, podle výzkumných prací ve finanční vědě, nediverzifikovaní investoři také do jiných aktiv/ programů se v převážném procentu zisků na akciovém trhu formou nákup a drž dočkají při špatném časování málokdy, resp. realizují zisky dokonce nižší než výnosy vládních dluhopisů dlouhodobě. Jen pro zajímavost, technologický Nasdaq 100 index se do plusu od roku 2000 nedostal dodnes.

Minulý rok nárůst indexu S&P 500 téměř 30% je historicky velmi silný a největší od roku 1997, kdy to bylo 31,01%. A i když je současná valuace podle indikátorů jako P/E, P/S, P/BV, apod. velmi vysoká, historie nás učí, že růst akciového trhu může pokračovat mnohdy z důvodů behaviorálních, podobně jako v roce 1998 a 1999, těsně před tím, než došlo k výše uvedenému kolapsu. Na druhé straně k neočekávané situaci vlivem například problémů v emerging ekonomikách (příchozí volby a politické riziko v Indii, Brazíli, Indonésii, nebo propad realitního trhu v Číně, apod.) může dojít kdykoliv. Z toho vyplývá, že je naprosto nezbytné být diverzifikován vedle klasických aktiv jako akcie nebo reality rovněž do nekorelaovaných aktiv nebo programů. O korelaci jsme psali nedávno. Co to znamená? Mít v portfoliu aktiva, jejichž výnosy se nepohybují v delším časovém úseku podobně nebo naopak výnosy jednoho neruší výnosy druhého, ale jedná se o nezávislý pohyb.

Velice dobrým příkladem jsou například v poslední době korporátní dluhopisy investičního stupně, nebo dlouhodoběji vzácné kovy, ceniny a sbírky nebo hedge fondy.

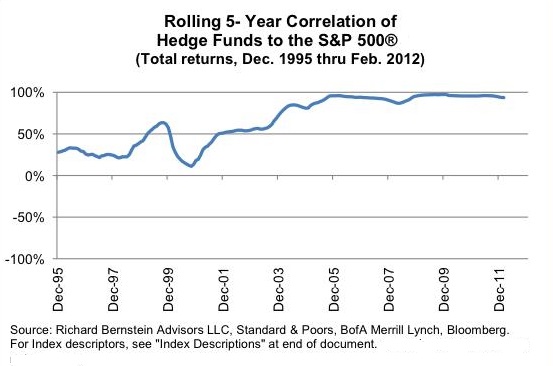

Logicky dává smysl využít investici, která je schopna participovat na poklesu trhu, což představují hedge fondy, avšak zde pozor. Hedge fondy obchodující akcie, a zvláště ty fondy které nejsou čistě zaměřeny na prodávání při vstupu (short bias), v posledních letech zaznamenávají výrazný růst korelace k akciovému indexu a v roce 2008 při eskalaci finanční krize se pohyb výnosů téměř 100% stotožňoval s negativními výnosy akciového trhu či trhu realit. Navíc zklamaly i původně za konzervativně považované tak zvané market neutrální strategie jako konvertibilní arbitráž, apod. Pohlédněme na vývoj korelace hedge fondů k S&P 500 indexu za poslední léta:

Jsou naopak programy, které využívají jiných strategií než klasické akciové hedge fondy a participují zvláště na růstu volatility (jsou tak zvaně LONG volatility), která je patrná právě při propadu trhů a navíc při růstu akciových trhů se jejich výnosy pohybují zcela nezívisle.

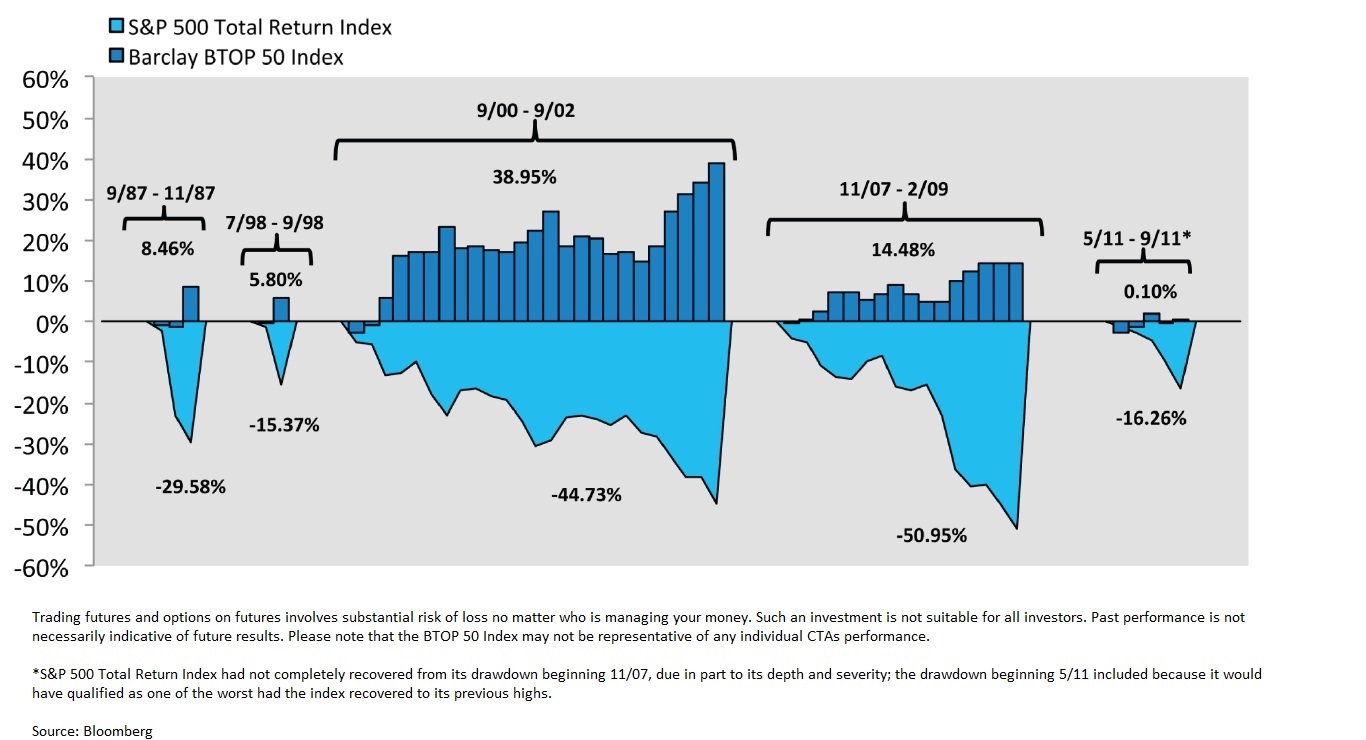

Jelikož se pohybují a žiji v Chicagu řadu let a město je ve finanční sféře považováno za hlavní světové centrum komodit, tak mohu ze zkušeností zmínit programy, které jsou historicky nekorelovány s akciovým trhem. Podívejme se však na počátku na charakteristiku jejich vývoje v krizových obdobích, kdy došlo k prudkým korekcím a propadům na akciovém trhu (světle modře akciový index a tmavě modře výnosy komoditních manažerů, klikněte na obrázek pro zvětšení):

Z obrázku je zřejmá jistá výhoda při poklesech akciovího trhu (viz. ona participace na růstu volatility při kolapsech trhů). Dále při růstu akciového trhu se pak mají výnosy komoditních manažerů a strategií tendenci pohybovat zcela nezávisle na vývoji výnosů akcií.

Konktrétní dělení na formy obchodování uplaňující long volatility strategii a další je delší kapitola sama o sobě a nechám na příště.

Autor před největší komoditní burzou na světě

Autor před největší komoditní burzou na světě

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…