Ohrozí čínský akciový pokles ekonomiku?

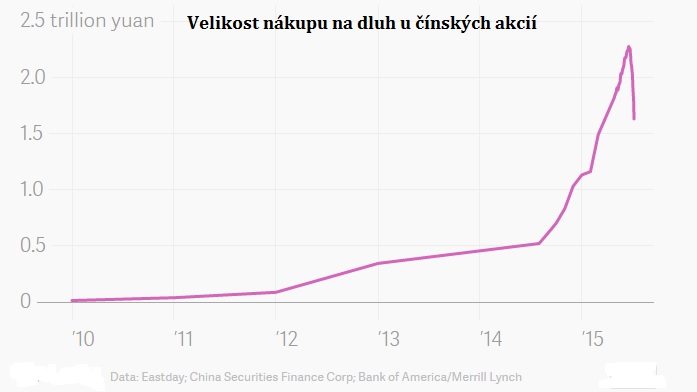

O čínském akciovém trhu jsme psali koncem března. Kdo pečlivě čte články na serveru proinvestory.cz tak věděl, že ani před počátkem nákupního šílenství to na nákup nebylo. Nicméně, přišlo nečekané a akciová rally “strýčka Xi” nabrala na obrátkách. Bohužel, nebo lépe bohudík, každý ekonomický nesmysl má dříve nebo později svůj krutý konec a tento přišel velmi rychle. Poměrové ukazatele ceny k ziskům se dostaly na úroveň vyšší než za technologické bubiny v 90.letech. Vládní snahy o zamezení výprodejů přišly de facto vniveč a otočit zpět nahoru trh se nepodařilo. Došlo k omezení prodejů na krátko, pozastavení primárních úpisů, snížení povinných minimálních bankovních rezerv a redukci klíčové úrokové sazby, dále pozastavení obchodování zhruba poloviny titulů. I tak index CSI 300 největších čínských společností oslabil o 16% za pouhých osm obchodních seancí. Z trhu se záhy vytratilo 3,5 biliónů USD, větší hodnota než tržní kapitalizace všech na burze kótovaných firem v Indii. Na vrcholu financování nákupů na dluh dosáhlo částky 2,2 bilióny juanů (335 mld USD), což je zhruba 12% hodnoty všech volně obchodovaných titulů a představuje 3,5% HDP. Pohlédněme graficky na růst velikosti dluhu při nákupech čínských akcií za poslední léta a akcelerace v poslední době:

Tyto proporce představují rekord v historii globálních akciových trhů. Stále, hlavní indexy jak Shanghai tak Shenzen jsou za posledních 12 měsíců stále v plusu po nedávných poklesech v řádu 30-40%.

Do jaké míry tento prudký růst a ještě silnější pokles ohrozí ekomiku?

Když vezmemem velikost akciového trhu v Číně, pak tržní kapitalizace volně obchodovatelných titulů je nějaká třetina HDP, v porovnání s vyspělými západními trhy, kde je to i více než 100%. Akcie představují 15% majetku čínských domácností, nic závratného. Půjčky na nákupy činily 1,5% celkových bankovních aktiv (i tak šly spíše nepřímo přes brokerské domy). Nicméně, připomeňme si tzv. subprime hypoteční trh v USA, ten take tvořil také relativně malý podíl. Vliv na odvozená a jiná aktiva pak byl multiplikačního charakteru. Podobně to může být take v oblasti industriálních komodit jako železná ruda, a podobně, které byly ve velkém skladovány v období rozsáhlého budování infrastruktury a nyní zásoby rozprodávány těmi, kteří na akciovém trhu utrpěli ztráty. Jistě dobré pro konzumenty, ale producenty naopak. Vezměme komoditní ekonomiky jako Austrálie, Kanada, a tak dále. Linka zpomalení růstu ekonomiky a poptávky po zahraničních statcích a službách má take zcela jistě významnou roli, což již připomněl Jan Dovřák. V analytických kruzích se momentálně hovoří i o redukci 1 procentního bodu z ročního růstu čínského HDP.

Negativní vliv pak tato epizoda vládou podporovaného nákupu akcií a následný pád bude mít jistě na důvěru investorů. Čína v rámci svých reforem potřebuje zdravý a otevřený akciový trh, který je zajímavý pro institucionální investory. Ti tvoří doposud jen nějakých 20% participantů na tomto trhu. Zahraniční pak vlastní ani ne 1% “mainland” čínských akcií. Akciový trh je nutný k menší závislosti na rostoucím zadlužování pomocí úvěrů. Dále pak dojde určitě ke zpoždění přidání juanu do system rezervních měn Mezinárodního měnového fondu.

Vliv na vyspělé akciové trhy byl však relativně minimální a i v Asii například japonský Nikkei 225 se spíše podobal vývojem indexům v USA a Evropě. Závěrem se pojďme podívat na vývoj kontinuálního kontraktu na Nikkei 225 s denominacé v jenech na burze CME Group v Chicagu za poslední roky (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Průvodce burzou a investicemi

- – Akcie

- – FOREX

- – Indexy

- – Futures

- – Opce a další

Ke stažení ZDE

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Myslím si, že nezanedbatelný vliv na ekonomiku Číny bude mít fakt, že nezkušení investoři nakupují na vrcholu a prodávají na dně. Jejich ztráty způsobí snížení poptávky po spotřebním zboží. Ti zkušení, kteří vydělali, většinou už bohatí jsou, takže jejich spotřeba se příliš nezvýší a pokles poptávky nevykompenzuje.

Tak, cinsky akciovy trh sa vracia do sfery reality. Som zvedavy kedy to caka americky akciovy trh. Tu bublinu FED nafukuje uz neporovnatelne dlhsie. Ale tak tragicky by som to nevidel. Realna ekonomika s akciovym trhom vela spolocneho nema. Ak teda za realnu ekonomiku niekto nepovazuje to derivatove kasino.