Pár bodů ohledně US ekonomiky

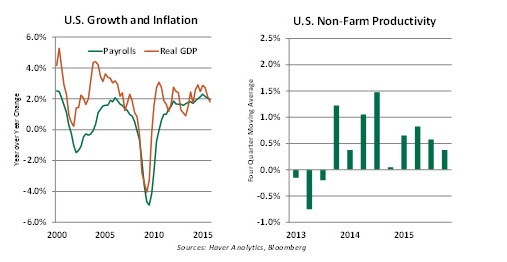

Páteční statistika z amerického trhu práce byla překvapivě velmi slibná, nárůst 240 tisíc pozic v únoru a revize o 30 tisíc míst více za prosinec a leden, což posílá tříměsíční klouzavý průměr na pěkných 228 tisíc. I když pokles v průmyslu se očekával, tak pouhé snížení o 16 tisíc pozic bylo kompenzováno mnohonásobně nárůstem v klíčovém sektoru služeb o 245 tisíc. Od září minulého roku se míra participace zvýšila o 0,5 procentního bodu na 62,9% a na pracovní trh se tak dostalo nových téměř 2 milióny lidí. Porovnáme-li však posilující trh práce s vývojem produktu existující jisté diskrepance a například za posledních 6 měsíců rostla zaměstnanost o 1%, kdežto HDP jen o 0,7%, což se za 15 let stávalo jen velmi zřídka. U některé statistiky musí dojít k vyrovnání té druhé. Možná, že růst produktu v USA je podceněn a nebo firmy přezaměstnávají. Ať tak či onak, stávající situace vede k poklesu produktivity práce, která je nejhorší za 30 let. Má-li pak růst zaměstnanosti tlačit na mzdové náklady (naštěstí došlo k poklesu mzdových nákladů o 0,1% po růstu 0,5% v lednu a na roční bázi pak mzdová inflace 2,2%) pak toto vyvolává tlaky na pokles ziskové marže, jejíž růst je důležitý pro zachování historicky vysoké valuace akcií dle P/E ukazatelů. Pohlédněme na vývoj růstu zaměstnanosti a reálného amerického HDP vlevo plus růst produktivity práce mimo zemědělský sektor vpravo:

Může americká ekonomika pokračovat v růstu i když by byly ostatní v recesi?

Zatímco v USA se postupně uvažuje o dalším zvyšování klíčové úrokové sazby Fedem, pak jinde ve světě se pro zamezení deflačních tlaků a recesí snižují sazby a pokračuje v kvantitativním uvolňování. Vše je v pořádku v tuto chvíli a negativní růsty produktu jsou izolovány na pár zemí emerging ekonomik. Co když však dojde k výraznému poklesu růstu v Číně nebo dokonce recesi? Už v roce 1998 během asijské finanční krize tehdy guvernér centrální banky Alan Greenspan upozorňoval, že je chybné si myslet, že Spojené státy nebudou finančním stresem jinde ve světě ovlivněny. Naštěstí se tehdy podařilo ustát a americká ekonomika expandovala další 3 roky. I když dnes představují exporty jen 13% podíl na HDP USA, tak během posledních více jak 15 let došlo k bezprecendetnímu nárůstu mezinárodní ekonomické propojenosti a kapitálových toků, což zcela mění situaci a americkou centrální banku toto musí více zajímat (mám osobně trochu pochybnosti, zda vedení Fedu plně reflektuje a nedopustí se případně chyby dalšího zvýšení sazby v nejbližší době, věřím, že odsune min. na konec roku).

Americký průmyslový sektor zůstává i po posledním lepším ISM reportu v kontrakčním teritoriu a následné příchozí bankroty firem vázaných na průmysl budou mít negativní vliv na tržní sentiment. Zde je klíčové, zda ceny komodit budou růst, či se minimálně ustálí. Zvláště ropy, kde na větší energetické firmy je vázáno spousta menších. V tuto chvíli se zdá, že cena černého zlata dle našeho očekávání našla dno a posílila o 10% za týden.

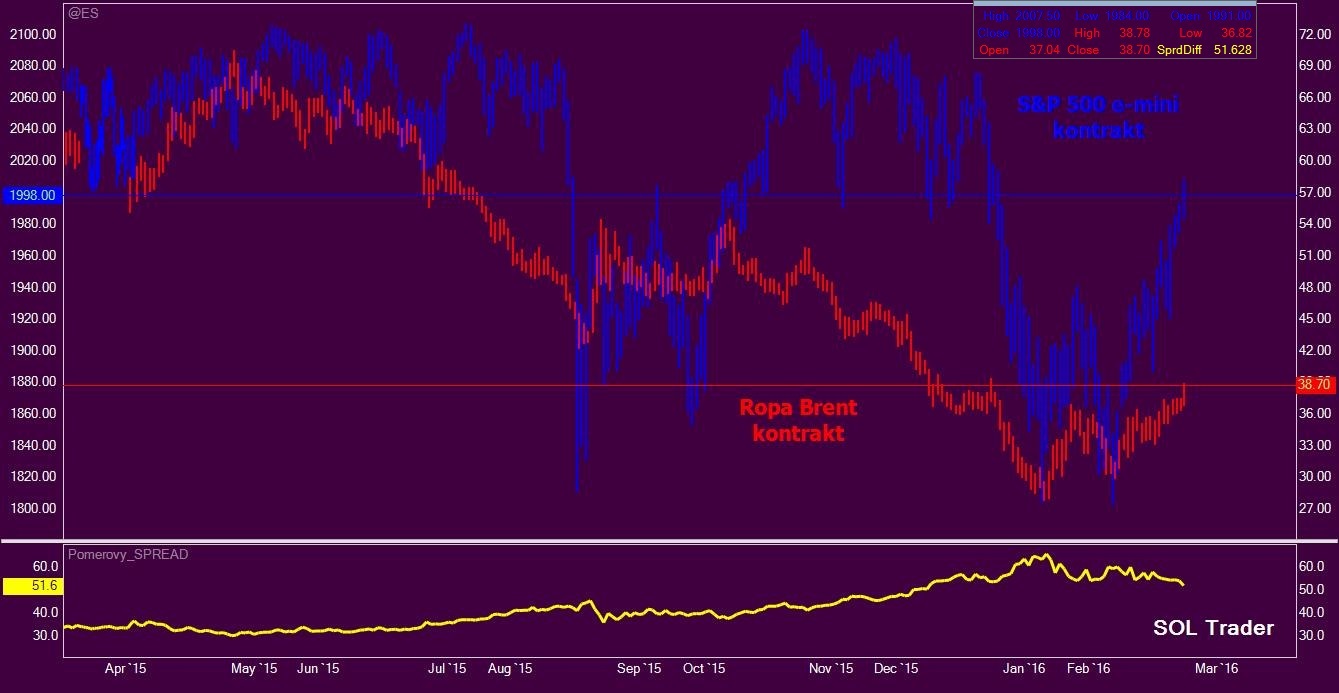

Zajímavá je pokračující zvýšená korelace vývoje ceny ropy a akcií, zřejmě z důvodu uvedeného výše. Trhy hold neví, co fenomén nízké ceny komodity nakonec přinese pro producentské firmy a země. V každém případě, obecně řečeno je nízká cena černého zlata v ekonomice tažené soukromou spotřebou ze 70% čisté pozitivum, které však nebylo možno ještě ve statistikách spotřeby zaznamenat. Co je však jisté, že tato historická anomálie vysoké korelace pohybu bude časem přerušena.

Závěrem se pojďme podívat na vývoj ceny na populární obchodovatelný kontrakt mini S&P 500 na burze v Chicagu a kontrakt na ropu Brent na burze ICE a jejich poměrový komoditní spread, kde je zvýšená korelace vizuálně patrná (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…