Podle MMF je dluh evropských korporací neúnosný

Poslední dny na trzích můžeme sledovat zvýšenou volatilitu spojenou s poklesem cen aktiv a tomu jistě dále nepřispělo ani snížení kreditního ratingu Velké Británie společností Fitch z AAA na AA+ z důvodu redukce očekávání ekonomického výkonu a stavu ve fiskální oblasti. O problémech Británie jsme se již zmínili na serveru několikrát a tak se to snad dalo i čekat. Avšak, co bylo závažnější bylo publikování reportu Mezinárodního měnového fondu (IMF): Global Financial Stability Report, který si můžete celý přečíst kliknutím na linku. Zde se IMF zamýšlí nad některými závažnými ekonomickými problémy současnosti a úskalími z toho plynoucími do budoucna. Mezi některé zajímavé body patří například:

- Evropské banky jsou velice pomalé v procesu oddlužování a musí ze svých knih odstranit dalších 1,15 biliónů euro a nyní nikoliv jen redukcí mezinárodních operací, ale převážně v domácích ekonomikách, což může výrazně zasáhnout poskytování úvěrů domácím firmám a jednotlivcům.

- Americké firmy vydaly v současném prostředí rekordně nízkých sazeb obrovské množství korporátních dluhopisů. Nicméně, získané prostředky jsou více a více používány k méně produktivním účelům, jako zpětnému nákupu vlastních akcií.

- Nutnost nastavit regulatorní prostředí tak, aby očekávaná dlouhá perioda úrokových sazeb blízko nule nevyvolala excesy na kreditním trhu a vytváření dalších „tržních bublin“. Nízké úroky mají tendenci rovněž stimulovat banky k rolování špatných půjček a ne jejich řešením (viz. ono odkopávání plechovky stále o kousek dál místo jejího zvednutí z cesty).

- Tržní a regulační prostředí bude tlačit na finanční instituce, aby měnily svůj obchodní model na menší a pružnější firmy, které rychle a interaktivně ragují na požadavky klientů.

Jedním z bodů, které si vyžaduje samostatnou část je alarmující zadlužení evropských korporací (zvláště těch na periferii, jak by se dalo očekávat). IMF odhaduje, že až 1/5 obligací velkých evropských korporací je v neudržitelném stavu (technicky v defaultu) a bude vyžadovat odpis nebo hledání cest ke splácení dluhu, což povede v konečném důsledku ke snížení kapitálových výdajů, redukci či eliminaci dividend akcionářům (kromě klasického se zaměření na pokles operačních nákladů) a dalším metodám hledání prostředků. To opět směřuje k oněm bankám, jelikož tyto jsou často hlavní věřitelé a ocitáme se tak v začarovaném kruhu a následně k poklesu růstu produktu ekonomik či jejich recesi. Na rozdíl od velkých společností, které se neúměrně zadlužovaly v období “levných peněz” a s očekávaním nadprůměrných výnosů, tak střední a menší firmy nyní trpí nedostatkem úvěrů pro financování svých aktivit. Proto např. hl. ekonom IMF Olivier Blanchard navrhuje, aby bylo evropským bankám povoleno tzv. „balíčkovat” dluh poskytnutý malým a středním firmám a vytvářet z těchto obchodovatelné aktiva (securitizace dluhu). To by mělo banky stimulovat k úvěrům menším a středním společnostem.

Tak bude nesmírně zajímavé, jak se bude tato dynamika v privátním sektoru vyvíjet a zda budou návrhy IMF vyslyšeny.

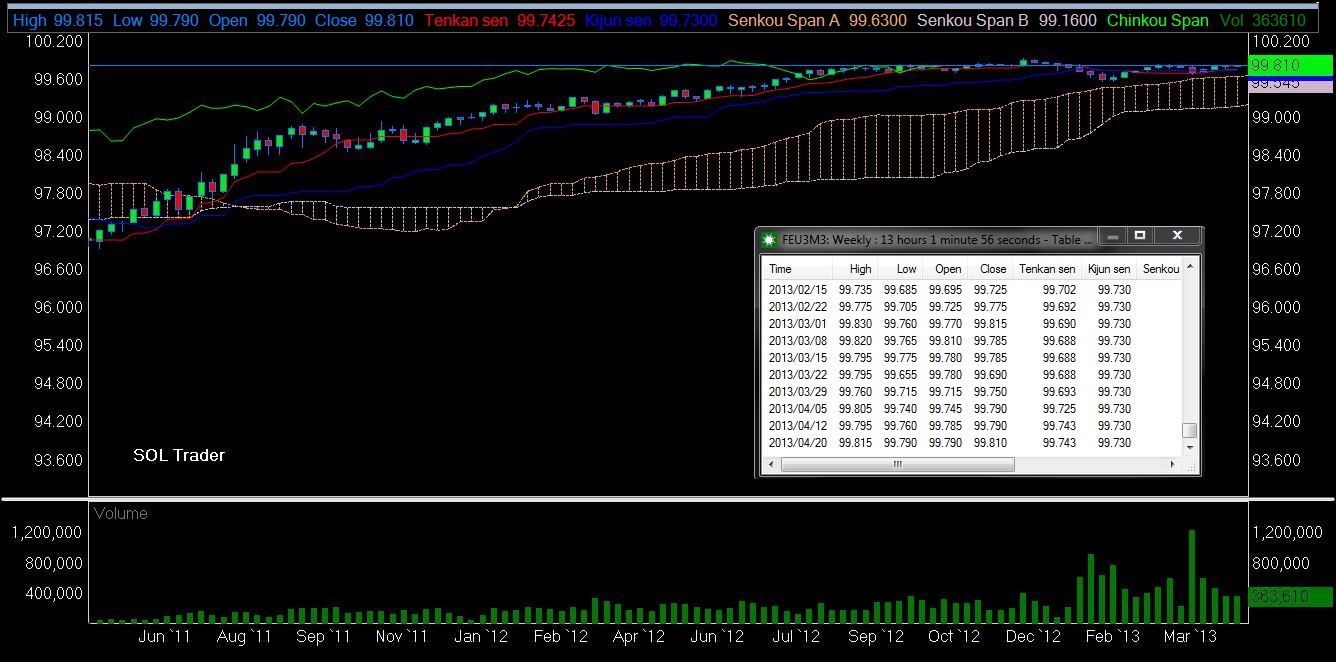

Závěrem se pojďme podívat na vývoj úroků v eurozóně (EMU) v posledních měsících, resp. vývoj ceny kontraktu na 3-měsíční Euribor, tj. sazby za kterou si půjčují banky eura, na londýnské pobočce americké burzy NYSE Euronext (týdenní data). Sazba je pak definována jako 100 – cena uvedena na grafu, což implikuje současný výnos nejbližšího kontraktu 0,19% p.a., klikněte na obrázek pro jeho zvětšení:

Může se říjen 1987 opakovat?

Může se říjen 1987 opakovat?

Tento týden se jistě obnovily vzpomínky zkušenějších traderů z minulosti na propad akciového…

Vliv hurikánu Harvey

Vliv hurikánu Harvey

Tento týden mělo na trhy opětovně geopolitické riziko dané vypuštěním balistické rakety…

Může jít ropa nyní k 60? (část 2)

Může jít ropa nyní k 60? (část 2)

Začátkem srpna jsme psali o potenciálních faktorech pro růst ceny ropy k…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

– byly tu debaty, zda ti nahore „maji plan, vedi co delaji“ 🙂

Bini Smaghi (ex-ECB): nevieme, čo presne robíme

Bývalý člen exekutívy (do novembra 2011) ECB Bini Smaghi na jarnom stretnutí MMF (ktoré začína dnes) v neformálnom rozhovore pripustil, že „tak úplne nerozumieme tomu, čo sa deje vo vyspelých ekonomikách“ a centrálni bankári idú tak trochu naslepo z ich pokusmi naštartovať rast menovou politikou. Týmto pádom centrálni bankári nepriamo priznali, že skutočne nevedia, čo majú robiť pri kormidle ekonomike, ale to kormidlo nechcú pustiť. Tvrdia, že majú všetko pod kontrolou. Dúfajme, že nám nezavaria na príliš veľké problémy do budúcnosti. To, čo je však zaujímavé je to, že MMF je znepokojený možnými dlhodobými dôsledkami nulových úrokových sadzieb do budúcnosti, pričom Smaghi nie je jediný vrcholný člen centrálnych bánk, ktorý mimo záznam pripustil, že idú naslepo a dúfajú, že to vyjde. (Zdroj: Reuters)

https://zo.trimbroker.com/financne-spravy/Bini-Smaghi-ex-

ECB-nevieme-co-presne-robime-130419-1309

Neúnosný, neúnosný furt dokola. Třeba americký státní dluh je taky neúnosný ale zatím to vypadá že sou v pohodě…kdy

nastane ten velký krach??

2032

plus mínus 200let

Kreksa odpoveď je jednoduchá, keď splátky týchto dlhov presiahnu príjmy USA, čo bude cca o 5 rokov.