Přichází perioda fiskálních expanzí

Je evidentní, že akce monetární expanze neustávají a jak zmínil Jan Dvořák je nyní globální QE na rekordní úrovni. Přesto se nedaří výrazně zlepšit ekonomický růst ve světě a jak argumentují delší dobu samotní centrální bankéři, super volná měnová politika má své limity a může naopak působit velmi kontraproduktivně. Avšak i když nepomáhá dále stimulovat více ekonomický růst, připravuje jistě prostor pro příchozí fiskální expanzi a to redukcí dlouhodobých sazeb na minimální či záporná procenta a dále potenciálně zabezpečením rychlejšího růstu cenové hladiny, které znehodonotí budoucí splátky dluhu. To znamená dnešní dlouhodobí držitelé dluhopisů jsou v podstatě ti, kteří příchozí nutnou fiskální expanzi zaplatí při reálným znehodnocením kupónových příjmů a kapitálovou ztrátou nominálu pokud nedrženy dluhopisy až do splatnosti.

V „Obecné teorii zaměstanosti, úroku a peněz“ popsal John M. Keynes stav v době krize a po ní, kdy vystrašené domácnosti a firmy jsou neochotny zvyšovat spotřebu a kapitálové investice, čímž dále v podstatě způsobují recesní tlaky. Zde pak musí nastoupit další subjekt, aby situaci obrátil. Měnová politika má jistě význam jako krizová pohotovost k zabezpečení likvidity do zablokovaného finančního systému avšak nemůže zcela vyřešit problémy v reálné ekonomice. Růst míry úspor na úkor spotřeby (částečne dané stárnutím populace vyspělých ekonomik) a zadržování kapitálových výdajů firmami, namísto toho využívání prostředků na redukci dluhových nákladů a zpětné odkupy akcií jsou důkazy onoho pokrizového vývoje.

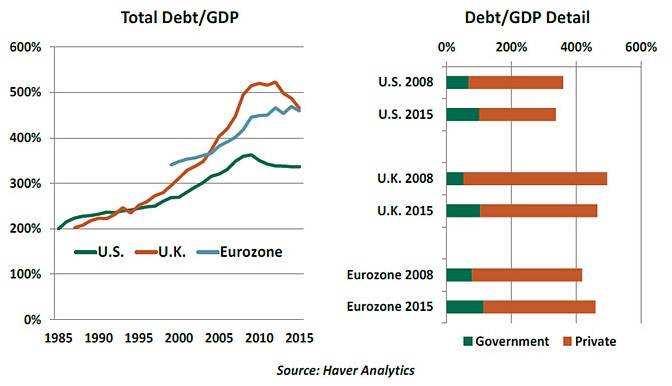

A tak není divu, že OECD a MMF v poslední době více zdůrazňují nutnost fiskálních expanzí a strukturálních reforem. První kroky se již dějí. V Japonsku došlo ke schválení víceletého vládního stimulu 28 biliónů jenů, v USA kandidáti na prezidenta jak Clintonová, tak Trump hovoří o rozsáhlých programech veřejných infrastrukturálních projektů, ve Velké Británii nový ministr financí Phillip Hammond zmiňuje připravenost podniknout jakékoliv kroky k podpoře ekonomiky, v EU dochází k doporučení zrušení sankcí Evropskou komisí pro Španělsko a Portugalsko za nedodržování limitů rozpočtových deficitů. Jistě od počátku eskalace finanční krize se ve vyspělých zemích zvýšil veřejný dluh ze 70% na hodnoty přes 100% HDP. Pohlédněme na vývoj celkových dluhů k HDP (veřejných i provátních) v USA a Evropě:

Tudíž zdálo by se, že další dluhové vládní financování je příchozí katastrofa. Avšak, zde poslouží dobře ony masívní QE a další monetární stimuly. Úroky kolem nuly a potenciál rychleji rostoucí cenové hladiny reálně učiní reálné náklady spátek dluhu zcela minimální a při rostoucím budoucím nominálním zdanění možná ještě výnosnou aktivitu. Vezměme Japonsko, kde je veřejný dluh 220% a náklady na jeho splátky 2% národního důchodu i při deflačních tlacích, to je méně než v 80. letech, kde byl dluh 70% HDP. Klíčové bude nastartovat ekonomický růst, jinak nedojde k ničemu jinému než k zvyšování dluhových poměrů a v konečném důsledku ještě větší krizi a katastrofě. K tomu, aby se růst nastartoval je zapotřebí investovat do dopravní infrastruktury, informační-technologické sítě, zvýšení energetické efektivity, v podstatě projektů s multiplikátorem.Trhy budou sledovat chování vlád a jejich projektů nyní mnohem více.

Závěrem se pojďme podívat na cenové vývoje kontraktů na americké vládní 10-ti leté a 2-leté dluhopisy a jejich komoditní spread v poslední době na burze v Chicagu (SOL Trader, denní data). Rostoucí cenový spread je charakteristický pro splošťování výnosové křivky a relativní snížení dlouhodobějších sazeb (nákladů) vládního dluhu:

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…