Proč je dobré sledovat Dr. Měď?

Tak tento týden, i když americký akciový trh zakončil s mírnou ztrátou, tak co se dělo během pěti dní bylo opět ve znamení nadprůměrných turbulencí (respektive s ohledem na co si zvykli investoři během posledních let). Uť to nebyly jen emerging markets, ropa a ztráta důvěry v další sílu centrálních bank zprávy, ale přidala se i problematika solvence komerčních bank, jak upozornil Jan Dvořák.

V podstatě jisté náznaky Minského momentu, který jistě přijde v plné formě, otázka je kdy. Média zmiňují příchozí recese, ale jak jsem popsal minule, ekonomická makro data toto v komplexu ještě nenaznačují a má-li dojít nyní k recesi, tak spíše bude tato důsledkem věštby, která se stane realitou vlivem nekontrolovaných výprodejů rizikových aktiv. Čili, je toto spíše možno kvalifikovat jako formu krize, ke které dochází historicky zhruba každé 2-3 roky a které nemusí vést nutně k recesi jako takové. To neznamená, že trhy nebudou korigovat. I bez recesí je například pravidelný pokles 10-20% 30% času, zvláště pak při vyšších valuacích (za situace skutečné recese pak můžeme počítat s poklesy akciového trhu v řádu 50% a více).

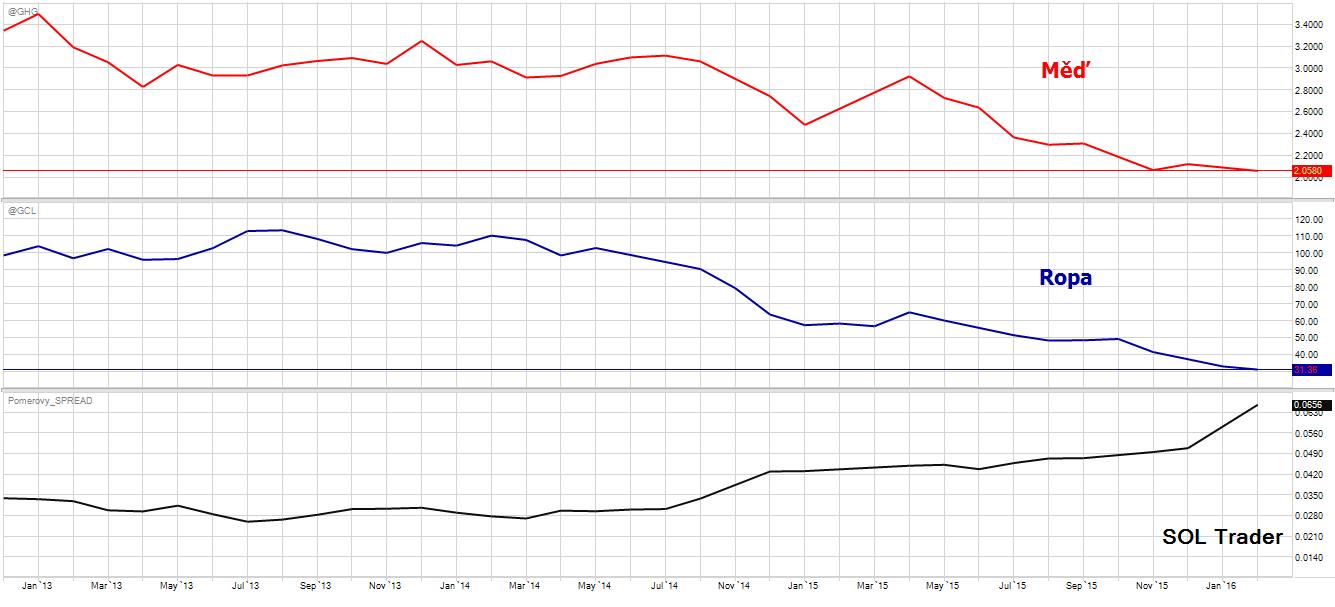

Systematické krize vedoucí k recesi jsou charakterizovány nadměrnými investicemi a kapacitními excesy, jež jsou spojeny před počátkem propuknutí s eufórii, nepřipraveností a nadměrným zadlužením (plus často popřením teorie ekonomických cyklů). Jistě by bylo možno definovat podobně i revoluci břidličných vrtů a hlavně pak investice do realitního a infrastrukturálního systému v Číně. Tyto viditelné „bubliny“ jsou ale známy již nějakou dobu a probíhá období transformace a restrukturalizace. Je samozřejmě otázka, zda se podaří vše ustát. Jistě velkou vypovídací schopnost pak mají trajektorie cen komodit jako ropy a mědi. Pohlédněme na jejich vývoj (SOL Trader, denní data):

Je vidět, že kurz obou klesá více měsíců a u ropy rychlejším tempem, což je pozorovatelné na poměrovém komoditním spreadu na obrázku černou. To znamená trhy pro uklidnění potřebují minimálně stabilizaci. Poslední vyjádření OPECu ve čtvrtek o možném omezení produkce pro rychlejší zastavení propadu je jistě pozitivní zpráva. Rovněž klíčové bude zasedání G20 ministrů financí a guvernérů centrálních bank 26-27 února v Číně a jisté přijetí koordinovaných politik, což by mělo vést ke zlepšení tržního sentimentu.

Velmi podstatné je sledovat vývoj ceny mědi, která svědčí o stavu světové poptávky (proxy výroby elektrických zařízení, kde je využití červeného kovu nejvyšší). A ďále pak s ohledem na poptávku stavebního sektoru v Číně, která využívá třetinu celosvětových zásob komodity (10% světové poptávky po červeném kovu), určených specificky v tomto průmyslu. Je pozitivní v jistém smyslu, že propad ceny mědi nedosáhl prozatím rozměrů poklesu ceny ropy. Co víc, kurz černého zlata stojí sám o sobě za ovliněním ceny mědi. Statisticky za poslední léta přispívá 10% ceny ropy k propadu 3% ceny mědi (s t-statiskou 3,74!). S ohledem minimálně na energetickou intenzitu produkce kovu je zřejmé, že zde kauzalita existuje. Dále více tržní politika měnového kurzu vede k redukci využití mědi jako zástavy při devizových transakcích.

Tudíž, očekával bych s příchodem skutečné recese pokračování poklesu ceny červeného kovu rychlejším tempem. Kvantitativně, pak trendové AOS nenaznačují v tuto chvíli zahájení nových prodejů. Závěrem se pojďme podívat na vývoj ceny kontraktu mědi na burze v Chicagu za poslední měsíce (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

WTI ropa blízko 60

Jak jsme již zmiňovali v seriálu v srpnu, americká ropa se postupně skutečně přibližuje…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

GS se evidentně inspirovali – Banka předpovídá největší pokles u mědi, která by měla spadnout o 14 % v průběhu příštích 12 měsíců až na cenu 4000 dolarů za tunu. „Celkové jsme dnes svědky toho, že celosvětová poptávka po mědi roste pomaleji, v roce 2016 se má jednat o růst kolem 2,5 %, což je pod naším předchozí prognózou o dvě procenta,“ uvedla banka. Goldman také očekává, že se trh jen tak nevrátí do rovnovážného stavu, přebytek mědi bude existovat do roku 2020. (https://www.kurzy.cz/zpravy/394751-goldman-sachs-ceny-kovu-poklesnou-ropa-ozivi-rychleji-nez-ceny-kovu/)

Martine, díky za analýzu

Jane, zdravim a neni zac.