Reflační příběh bude pokračovat

Trhy jsou od počátku roku ve velmi pozitivním očekávání s ohledem na chystané ekonomické reformy Trumpovy administrativy. Fiskální expanze spojená s finanční deregulací jsou jistě přitažlivé téma. Kongres tento týden schválil jmenování Steva Mnuchina novým ministrem financí a prezident Trump má přijít s detaily daňové reformy 28. února. Podobně začala administrativa s pracemi na postupnou demontaci Dodd-Frankovy reformy Wall Streetu. Trump dále podepsal exekuční příkaz, aby regulační agentury společně s ministrem financí během pár měsíců nastínily kroky k finanční deregulaci a zvýšené podpoře půjček soukromému sektoru.

Nutno připomenout, že nova administrativa se take “veze” na setrvačnosti ekonomického růstu a tento týden například data potvrdily jak silné maloobchodní prodeje v lednu (mimochodem zde v US mohu pozorovat nepřehlédnutelné zmodernizování vozového parku), tak regionální průmyslové PMI statistiky potvrzují za únor růstovou trajektorii po předchozím slabém vývoji minulých let (což vypovídá o následných potenciálních vyšších kapitálových výdajích). Optimismus mezi malopodnikateli je nevyšší od roku 2004. Snížení daní korporací je jistě také zajímavé téma a případná redukce na 20% ze stávajících 39% by představovala take potenciální snížení klasického P/E poměru akciového trhu ze hruba 18 na cca 15.

Otázkou je, co na to centrální banka Fed? Index spotřebitelských cen se zvýšil v lednu (šestý měsíc v řadě) meziročně o 2,5% oproti očekávání 2,4%. Jádrová inflace (bez volatilních cen potravin a energií) rostla v lednu meziročně o 2,3%. Tedy oba indikátory nad 2%. Útěchou zůstává poslední statistika cenového indexu osobní spotřeby za prosinec a bankou převážně monitorovaný PCE index, jehož jádrová veze rostla meziročně 1,7%. Teď, pravděpodobnost zvyšování klíčové úrokové sazby na federální fondy dle kontraktů na burze v Chicagu pro zasedání FOMC 15. března je na konci týdne 17,7%. Je evidentní, že Fed nevzal, dle vyjádření vetšiny svých členů FOMC výboru, nutnou agresivnější měnovou politiku stále plně v potaz a je ve stavu “uvidíme, ja se bude Trumponomics vyvíjet”.

Taktéž, i když je explicitně vyjádřen pouze duální mandát banky podpory zaměstnanosti a stability cenové hladiny, tak Fed si moc dobře take uvědomuje, co by rychlé tempo zvyšování sazby udělalo s dolarem. Podle MMF je mimo USA 10 biliónů USD denominovaného dluhu a 1/3 z toho v emerging ekonomikách. Jakékoliv rychlé zvyšování by jistě neprospělo finačním institucím západních ekonomik držící tato uvěrová aktiva.

Tak či onak postupná implementace Trumponomics povede čase k tlakům na růst cenové hladiny a Fed bude muset sazby zvýšit. V krátkém období rovněž příchozí politická nejistota v Evropě (volby ve Francii, apod.) budou tlačit na další posílení dolaru.

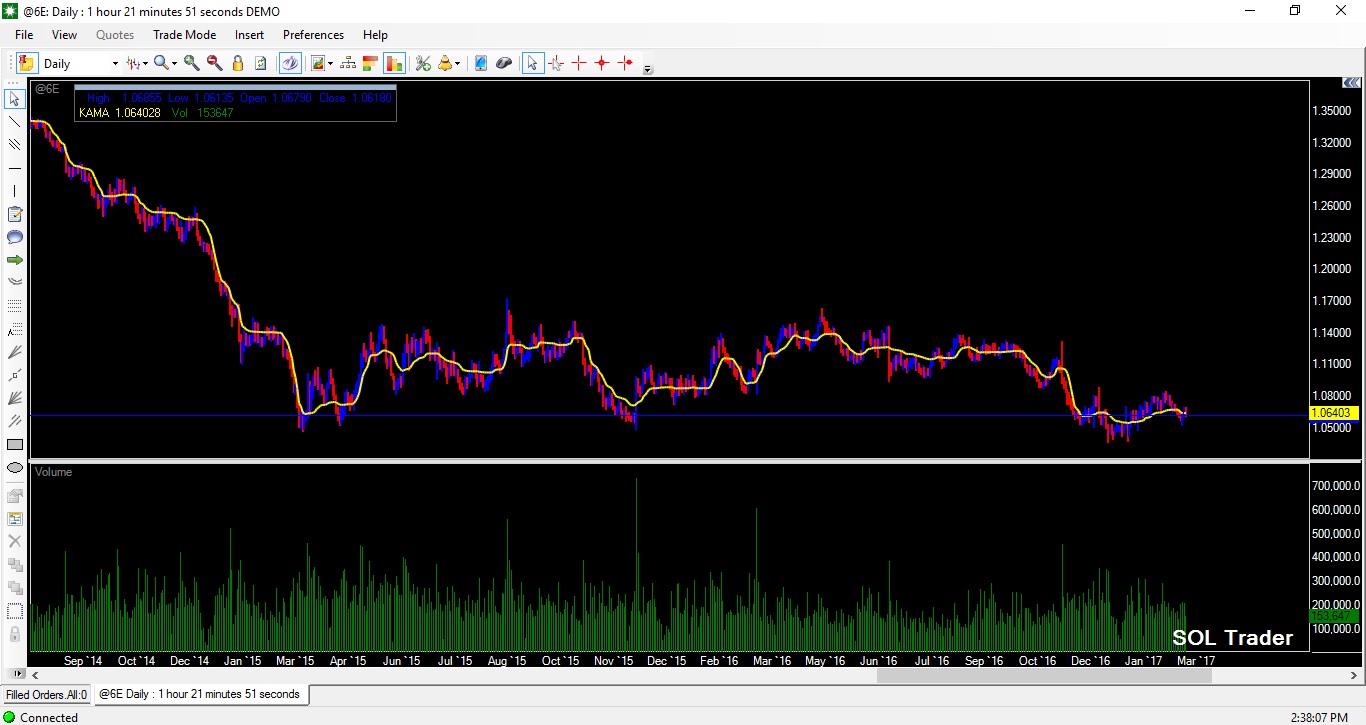

Závěrem se pojďme podívat na vývoj ceny kontraktu eura vůči dolaru na burze v Chicagu za poslední roky (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…