Report US trhu práce odsunuje zvyšování sazeb

Páteční report amerického trhu práce byl velmi špatný a pravděpodobnost zvyšování O/N klíčové sazby centrální bankou v červnu se na chicagské burze obchodovala na úrovni 3,8% oproti 20,6% předchozí den před reportem (červencová pak na 30,2% z 48,6%). Zaměstnanost v květnu se zvýšila sezónně očištěno o pouhých 38 tisíc míst, nejhůře od roku 2010. Průměrné odhady byly 160 tisíc a nejnižší měli analytici National Bank of Canada 90 tisíc. Během posledních 3 měsíců zaměstnanost rostla v průměru o 116 tisíc míst, velký pokles růstu oproti průměrným 219 tisícům během 12 měsíců do května. Jistě svým dílem přispěla i stávka pracovníků Verizon Communications v řádu přes 31 tisíc, ale i kdyby se toto započítalo, tak stále značně pod predikcemi. Jistě, nezaměstnanost se snížila na 4,7%, avšak hlavně z důvodu opouštění pracovního trhu (míra participace poklesla na 62,6% z 62,8%, před počátkem finanční krize to bylo kolem 66%). Alternativní míra nezaměstnanosti zahrnující lidi hledající práci, pracující jen na poloviční úvazek a ty, kteří rezignovali na hledání práce činí 9,7%. Co víc, revize za 2 měsíce činila redukci o 59 tisíc míst. Jediným pozitivem tak byl nárůst hodinové mzdy o 0,2% meziměsíčně, což implikuje nezměněný růst míry mzdové inflace o 2,5% meziročně za květen.

Jelikož jsou statistiky trhu práce pro Fed významnou proměnnou reakční funce, tak je téměř jisté, že v červnu k zvýšení klíčové sazby na federální fondy nedojde. A s větší pravděpodobností ani ne v červenci. Pokles růstu zaměstnanosti může být důsledkem oslabení růstu ekonomiky ve 4. kvartále 2015 a 1. čtvrtletí tohoto roku, kde zaměstnanost rostla překvapivě silněji, což některé představitele banky vedlo k prohlášením o možné brzké akci, naposledy před pár dny samotná Janet Yellen při přednášce na Harvardské univerzitě. Tudíž teď budou trhy ještě více citlivější na příchozí makro data, jelikož pokračování horších by znamenalo možné recesní příznaky. V pondělí pak má opět vystoupit veřejně Janet Yellen ve Filadelfii, tak bude zajímavá její reakce.

Špatný report snížil dále výnosy/ zvýšil cenu vládních dluhopisů. 10-ti letý americký vládní papír pokles na 1,7% p.a. a německý 10-tiletý Bund na rekordě nízkých 0,068%. Trh má momentálně v ceně zhruba 2 zvýšení sazby Fedem do konce 2017.

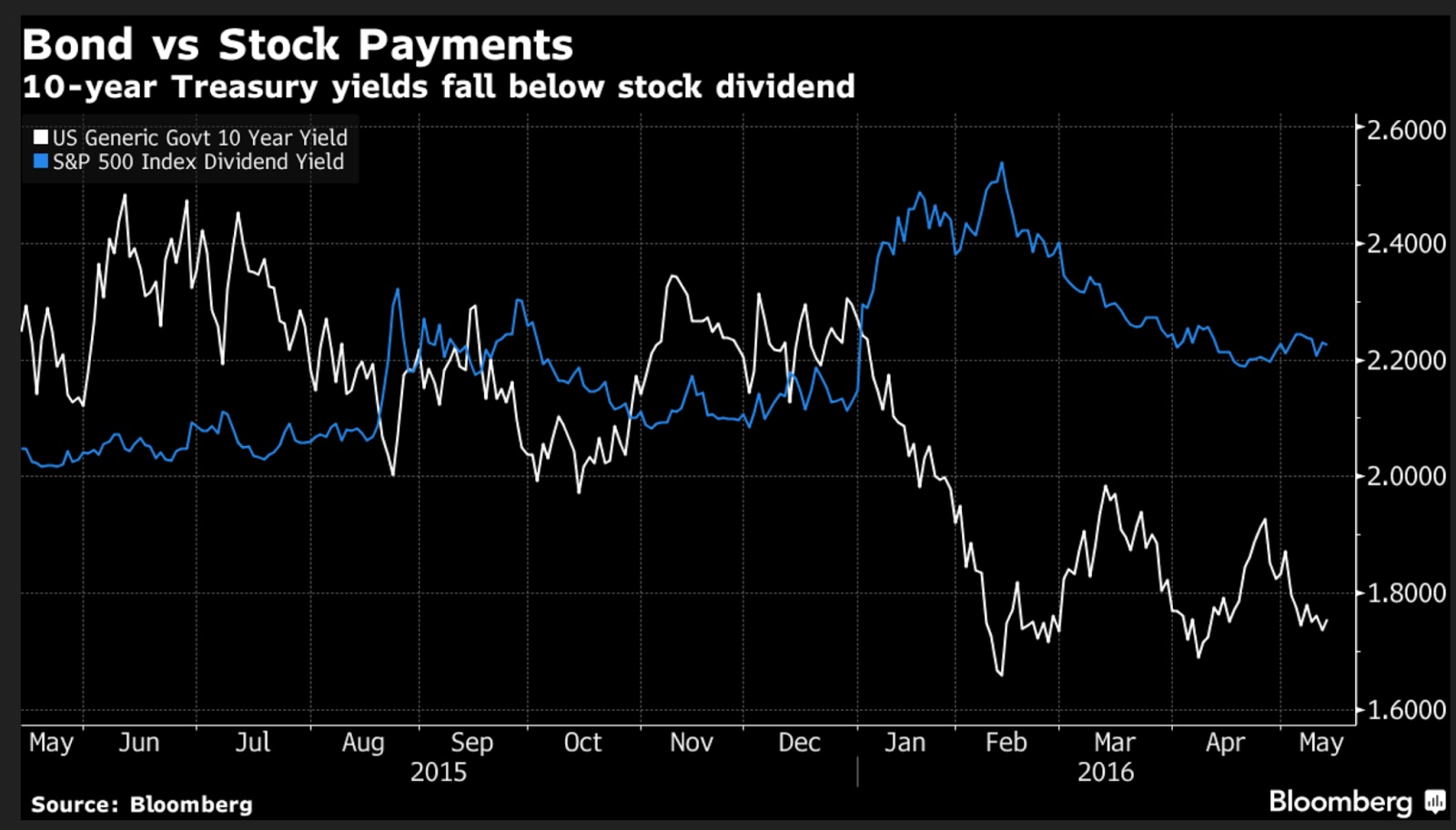

Tato situce zabraňující zvyšování sazeb jistě vede k popření mnoha modelů oceňování aktiv, které byly léta využívány. Například i při mnohaletém poklesu dividendového výplatního poměru se křivky dividendového výnosu S&P 500 a výnosu 10-ti letého vládního dluhopisu měly tendenci pohybovat na podobných úrovních. Počátkem tohoto roku však došlo k výrazné divergenci:

To by naznačovalo velmi drahé vladní dluhopisy a naopak velmi levné akcie. Nicméně, bondy pokračují v posilování a u akcií existuje otázka kam dále při historicky vysoké valuaci v poměru k ziskům. Taktéž model predikce recese dle inverze výnosové křivky je v podstatě zombie v danou chvíli, jelikož k inverzi efektivně při krátkodobých sazbách kolem nuly nebo záporu dojít nemůže. Centrální banky tak zavedly v podstatě nový ekonomický systém, kdy je nesmírně náročné predikovat dle léta zavedených konvencí a je potřeba přistupovat alternativně.

Závěrem se pojďme podívat na nekončící snižování výnosů do spatnosti, inverzně pak růstu ceny kontraktu na 10-ti letý americký vládní dluhopis na burze v Chicagu (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

…Jelikož jsou statistiky trhu práce pro Fed významnou proměnnou reakční funce, tak je téměř jisté, že v červnu k zvýšení klíčové sazby na federální fondy nedojde.

OMYL. Trh už raz kvôli tej istote dostal do nosa a ja tipujem, že dostane i druhý raz. Jedna lastovička (vlašťovka ) jar nerobí a nezamestnanosť je 4,7% ( už dávno prekonala target Fedu ). Rétorika Fedu je jasná: 2-3 zvýšenia v 2016 a 3-4 v 2017. Toto zasadanie je poslednou šancou Fedu aby v tomto polroku zvýšil aspoň raz. Ja to vidím na 55/45. Ak by nejakým zázrakom Fed nezvýšil, dôvod bude úplne iný – vysoká hrozba Brexitu. Bude závisieť na tom aké informácie z U.K. páni z Fedu dostanú… Potom to zdôvodnia tak, že globálne hrozby pretrvávajú..

P.S. Iné diskusné fórum tu nemáte?

Thx. Ono tech 4,7% dano snizenim participace na trhu prace nez rustem full time zamestnanosti…infl. ocekavani nizko, rust zamestanosti ted hruza, jde videt, ze posilovani USD zvlaste vuci juanu nesedi, 10-2 yr spread 93 bsp nejnize od 2007 (potencialni inverze vyn. krivky). Uvidime, co rekne zitra Yellen, ale nejdrive zvysovani asi Sep…je tam vice faktoru jeste ve hre (dluhopisy v aktivech Fedu, asi lepsi nechat projit do splatnosti, apod.)

Ja ti rozumiem, len sa čudujem trhu, že je taký optimista. 20,6 pred a 3,4% (june) sú podľa mňa extrémne nízke čísla. Rétorika členov Fedu pred dvoma týždnami naznačila skôr tých 50% k čomu sa pred payrolls blížili July odhady. A tá jedna vlaštovka (nízke payrolls) nemusí mať taký vplyv. Ja myslím, že trh bude prekvapený a čaká nás minimálne jeden šok ( Fed zvýši v júni, alebo Brexit). Navyše, ked Fed nezvýši in June, tak to bude indikátor velkej pravdepodobnosť Brexitu. Tipujem, že v lete letíme dole a je velmi pravdepodobné, že to začne už v júni.

Uvidime zajtra Yellen a po nej bude ešte jeden Fed voter: Tuesday: Boston Fed President Rosengren (FOMC voter) (02:15 ET)