Řízení rizika nepříznivého vývoje cen (hedging)

V souvislosti se současnou situací na trhu s ropou o které jsme psali minule (mimochodem spread mezi Brentem a WTI se v pátek dostal na 0,2!) se nabízí otázka, zda se dá nějakým způsobem proti situaci rostoucí ceny pojistit. Zvláště, když se pak podíváme na vývoj forwardových křivek jednotlivých kontraktů s datem dodání v budoucnu a nyní. Levnější cena kontratů ropy s dodávkou v budoucnu než nyní tomu přímo vybízí, trh se totiž nachází v tzv. backwardation, situace která nastává obyčejně, když je trh krátkodobě podzásoben nebo existuje geopolitické riziko přerušení dodávek a blízké ceny se tak výrazněji zvyšují oproti cenám vzdálenějších kontraktů. V dnešním světě, který je charakterizován značnými výkyvy v cenách surovin či finální produkce, dále pohyby měnových kurzů a úrokových sazeb je jednou z nejdůležitějších operací úspěšných firem řízení těchto výkyvů do budoucna, tzv. hedžování (hedging) neboli zajišťování.

V období 2003-2008, kdy cena černého zlata rostla z cca 30 USD za barel až na 147,30 USD za barel na newyorké burze NYMEX a v médiích jsme mohli slýchat předpovědi např. prezidenta OPECu, že cena půjde na 170 USD do léta 2008 či šéfa ruského gigantu Gazpromu, že cena půjde na 250 USD za barel do r. 2009. Mimochodem, jen tak pro zajímavost, v červnu 2008 bylo na burze nakoupeno přes 3 000 opčních kontraktů s právem realizace prosincového nákupu ropy za 250 USD za barel! VUSAnapř. mnoho společností leteckého průmyslu z důvodu nedostatečného zajištění se proti těmto neočekávaným nárůstům ceny, zažilo velmi turbulentní časy, které skončily bankrotem resp. nutností fúze. Ne tak společnost jako Southwest Airlines, která se nejen vyhla těmto problémům, ale rovněž mezi léty 1999 až 2008 ušetřila právě díky hedžování paliva kolem 3,5 mld. USD!

Nicméně, pojdmě se alespoň trochu pro názornost seznámit s úplně těmi nejzákladnějšími principy hedžování.

Proč by měla firma používat hedžing?

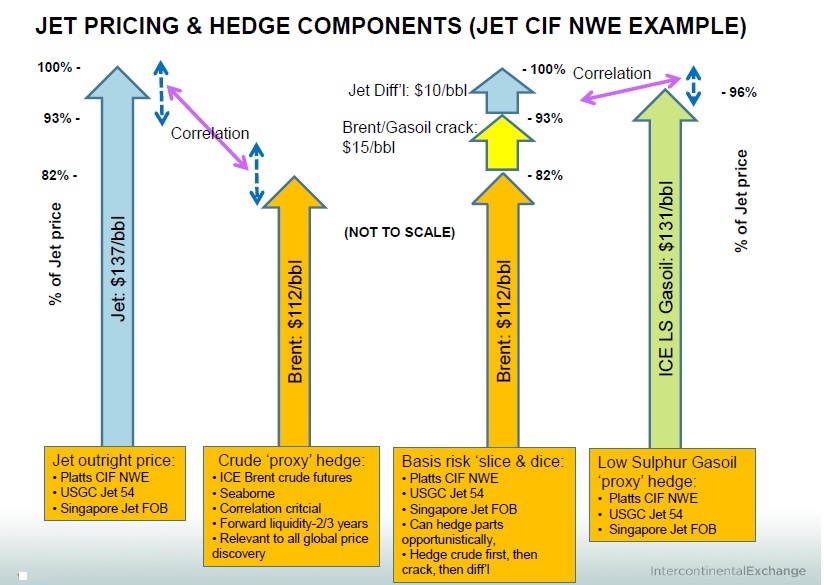

Cílem je co pokud možno nejvíce redukovat tržní riziko nečekané změny cen, měnových kurzů a úroků. Zamezit tak neočekávaným nákladům, které mnohdy nesou firmy, jež o možnosti hedžování nevědí. Klasickým příkladem pak může být na straně surovin např. výrobce potravin, který využívá jako input ve svém výrobním procesu pšenici. Trh s touto obilivinou je jistě ovlivňován mnoha faktory, které jsou často zcela mimo kontrolu firmy, jako vliv počasí, vládních zásahů v průmyslu, apod. Náhodné rychlé nárůsty ceny pak mohou být pro producenta neúnosné a je těžké je rychle přenést na koncového zákazníka a vznikají přebytečné náklady. V případě, že je cena této suroviny zajištěna do budoucna, je možné se do značné míry vyhnout těmto rizikům a následně poté získat konkurenční výhodu na trhu a redukovat v konečném důsledku operační náklady firmy. Podobně jsou na tom samozřejmě společnosti, které na inputové straně využíjí energetické suroviny, kovy, softs (káva, cukr, kakao), apod. Na outputové straně pak existuje obrovské množství příkladů, jako producenti benzínu, ethanolu, zemědělci, potravinářské firmy s potřebou zajistit produkci. Příkladů existuje bezpočet a u každé firmy je to zcela individuální, tudíž není možné ani cílem vypsat v tomto stručném příspěvku všechny. Zcelá nezbytnou součástí společností operujících se vstupy a výstupy v zahraniční měně a těch, které se pohybují v mezinárodním obchodě, je pak měnové riziko náhlých nepříznivých změn kurzů. Velice závažnou problematiku pak dále představuje také zajišťování úrokovoho rizika a snižování finančních nákladů firmy. Zde se nabízí příležitost toto výrazně redukovat pomocí instrumentů finančního trhu. Je nutno podotknout, že hedžování je velice sofistikovaný proces. Pojďme se podívat graficky za pomocí jakých kontraktů se dá provádět jako příklad u leteckého benzínu podle burzy ICE:

Existují dva typy hedgerů, tj. zajišťovatelů

V zajišťovacím průmyslu rozlišujema dva tyty hedgerů a to tzv. Long hedgers, tj. firma, která se chystá nakoupit do budoucna vstup (energii, kov, obilí, cukr, atd.) pro svou produkci a chce se zajistit proti náhlému neočekávanému růstu ceny tohoto výrobního inputu. Naopak někdo, kdo prodává komoditu jako producent (zemědělci, výrobci ethanolu, těžařské společnosti, producenti energie, atd.) a do budoucna se chtějí zajistit proti poklesu ceny jejich outputu na trhu jsou primárně pak definováni jako Short hedgers. To je obecné definování, samozřejmě jedná se, jak již zmíněno výše, o specifika té které společnosti a nezřídka pak firma funguje jako obojí Long hedger i Short hedger.

Příklad zajištění Long hedgera pomocí kontraktů s budoucí dodávkou

Uvedeme velice jednoduchý hypotetický příklad, jak je možné zajistit input ve formě ropy u rafinérie, která tuto surovinu využívá ve svém produkčním cyklu pomocí jednoho z mnoha instrumentů komoditního trhu. Rafinérie je relativně velká firma a proto bude používat mnoho „velkých kontraktů“. Menší a střední firmy pak budou v praxi používat méně kontraktů, resp. mini kontrakty. Pozor, jedná se o velké zjednodušení a pro každou firmu je nutné vzít v potaz specifika a najít více komplexnější řešení „šité na míru“ (!) a zároveň vhodný instrument resp. cross hedging, nicméně pro jednoduchou názornost:

Příklad

Rafinérie si plánuje obstarat pro svou produkci za 3 měsíce 100 tis. barelů ropy a obává se nárůstu cen z důvodu geopolitikého rizika na Blízkém východě a dalších neočekávaných faktorů. Cena ropy Brent na trhu s okamžitým dodáním se pohybuje na hodnotě 110 USD za barel a kontrakt na trhu s 3-měsíční dodávkou se obchoduje na komoditním trhu pobočky americké burzy v Londýně za 108 USD za barel. Firma se rozhodla vzužít této nižší ceny v budoucnu a zajistit si těchto 108 USD za barel pro svůj nákup suroviny za 3 měsíce.

Zjednodušené řešení:

Nakoupila tedy 100 kontraktů (každý lot základního kontraktu obsahuje 1 000 barelů) této budoucí dodávky za 108 USD. Samozřejmě není nutné platit celou částku 10,8 mil. USD za dané 3-měsíční kontrakty, ale jen složit zálohu ve formě „good faith“ depozita v řádu pár jednotek % (v současnosti kolem 200 tis. USD pro hedging).

1. dejme tomu, že cena ropy vzroste za 3 měsíce o 2 USD za barel na 112 USD za barel

Firma, samozřejmě nemusí provádět dodávku u kontraktu na burze (i když u Brentu je při držení až do konce kontraktu finační vypořádání namísto fyzické dodávky, ale i tak téměř 100% firem toto vypořádání nedělá) a může zakoupit barely u svého obvyklého dodavatele a uzavřít kontrakty na burze opačnou transakcí, tj. prodejem (tzv. offsetování pozice). Tak jak se 3-měsíční kontrakt blíží expiraci, tak se jeho cena přibližuje konkrétní ceně okamžitého dodání v tuto dobu na trhu.

Sumarizace je tudíž:

Hrubá ztráta z případneho nezajišťění je pak oněch nárůst 2 USD za barel, tzn. 2* 100 tis. barelů = 200 000 USD, tj. po vratce prémie dojde k vybalancování a k situaci v podstatě nákupu po uplynutí doby 3 měsíců za oněch 108 USD, namísto současných 112 USD za barel (což je ona hrubá úspora 600 tis. minus 200 tis. USD).

2. dejme tomu, že cena ropy poklesne za 3 měsíce o 2 USD za barel na 108 USD za barel

Sumarizace je pak:

Zde došlo k poklesu ceny, tudíž není ztráta z případného nezajištění, rovněž tak není zisk z hedžování a po složení a vratce prémie se v hrubých částkách nic nezměnilo a dochází k nákupům suroviny od dodavatelů za žádoucí cenu 108 USD za barel.

Ješťe jednou je nutné velice výrazně upozornit, že se jedná o zjednodušení a je dále potřeba zohlednit danou specifickou situaci firmy, náklady s hedžováním spojené, vzít v potaz tzv. riziko báze hedžování, vyplývající z časové nesrovnalosti kontraktu ceny budoucí dodávky a spotové ceny komodity, vývoj forwardové křivky cen dané komodity na trhu a mnoho dalších faktorů. Dále zvážit, zda není výhodnější použít jiné instrumenty typu swapů či více flexibilních avšak obecně dražších kontraktů jako např. opcí bez nutností se vázat v kontraktu, a pakliže ano, jak je správně použít a řídit v obchodě časovou hodnotu opce, míru změny ceny na podkladovém aktivu (delta), rychlost této míry změny (gama), apod.

Křížové hedžování (Cross hedging)

Někdy se stane, že firma používá vstup či produkuje výstup, který není standardizován jako kontrakt na likvidních komoditních trzích. Zde pak přichází v úvahu tzv. křížové hedžování. Jedná se o zajišťení pomocí standardizovaného kontraktu na trzích, u kterého můžeme pomocí nástrojů kvantitativní analýzy časové korelace a regrese najít blízký vztah a stistickou významnost a správně nastavit tzv. cross-hedge ratio (poměr). Jako příklad pak může sloužit zajišťování ceny leteckého paliva dopravce pomocí kontraktů topného oleje, měnového rizika platby dodavatele z exotické země likvidním měnovým kontraktem, kde lze nalézt statistickou souvislost, apod.

Závěr

Hedžing je nepostradatelný nástroj risk managementu každé úspěšné společnosti. Bohužel stále hodně firem ho nepoužívá a vystavuje se tak zbytečně riziku rychlé a neočekávané změny cen. Cílem zajišťení je využít nástrojů na komoditním a finančním trhu a pojistit se tak proti nečakaným nepříznivým situacím zvláště v dnešní době, kdy na trhu existují nečekané turbulentní pohyby vyvolané nejen externími vlivy počasí, geopolitickými konflikty, ale mnohdy neuváženými měnovými a fiskálními politikami vlád a centrálních bank, které k těmto cenovým šokům na finančních a komoditních trzích následně vedou.

Technicky se trh s ropou jeví jako značně překoupený a nejaktivnější zářijový kontrakt americké ropy WTI tak reaguje nejen na geopolitický vývoj, ale rovněž na poslední týdenní poklesy zásob podle americké agentury EIA. Nicméně tyto jsou stále 6% nad 5-ti letým průměrem pro toto období roku. Úrovně další rezistence jsou na hodnotách 108,94 a dále pak na 109,69 a naopak supporty se nachází na 106,69 a následně 105,18.

Závěrem se pojďme podívat na jednotlivé kontrakty americké ropy WTI na burze NYMEX (Globex systém CME Group), konkrétně srpen, říjen a prosinec, kde vyniká ono výše zmíněné backwardation, tj. např. prosincový kontrakt se obchoduje za 103,05 USD za barel s diskontem 3,53 USD proti říjnu a slevou 5,42 USD za barel proti srpnu! Klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Dobry nacasovani clanku, ceka nas korekce na trzich tak tech 10% by to mohlo zuchnout.

VoDo ste večný optimista, na trhoch akcií a dlhopisov nebude to len 10% a cena ropy nepoklesne skôr stúpne, dôvodom je to, že Assád vydal nariadenie v ktorom nariaďuje zaútočiť na Americké a Izraelské záujmy v prípade jeho vraždy: https://stratrisks.com/geostrat/10358

-ja z toho usudzujem, že v prípade útoku na Sýriu Sýrska armáda zaútočí na saudskú a katarskú ropnú infraštruktúru, čo iné sú americké záujmy v oblasti. Nechcem polemizovať o prípadnej úspešnosti útoku, ale keď vychádzame z toho, že Ruské zbrane sú kvalitnejšie ako Americké, tak je tu veľká šanca, že väčšina cieľov bude zničená.

Izraelské záujmy sú zväčša atómového charakteru, ale v oblasti sú aj náleziská zemného plynu a zariadenia na jej získavanie.

Čo sa stane po útoku na ropnú/plynovú infraštruktúru, cena vyletí hore a zostane tam, lebo tá vojna neutíchne tak skoro a oprava ropnej/plynovej infraštruktúry vo vojnových podmienka je prakticky nemožná.

Rusi a Číňania budú mydliť ruky, lebo:

-Číňania budú dostávať ropu za výhodné ceny, pričom môžu použiť aj barter-hlavne od Ruska;

-Rusi budú mydliť ruky, lebo budú môcť predávať to málo ropy/plynu čo nám budú ochotný posielať za premrštené(trhové) ceny.

Takže keď nebudeme hádzať po sebe chemické/biologické a atómové zbrane, tak EU bude hladovať a mrznúť, z toho dôvodu, že nebudeme mať energetické nosiče (väčšina z nich sa spotrebuje na pestovanie a na výrobu potravín).

Mluvim o pristi korekci ne o korekci nekdy az neco nekde nekdo mozna asi udela ci neudela.

VoDo ďalšia korekcia nebude len 10%, a ropa skôr stúpne kvôli napätiu na Blízkom Východe.

Ja osobne si myslím, že skôr bude vojna, než nie.

VoDo, obdivuji Vasi trpelivost! Mimochodem znam nekolik lidi, kteri dlouhodobe chodi na tento cesky Zerohedge zejmena kvuli Vasim komentarum (pripadne pro pobaveni prispevky a komentari jinych). Neuvazoval jste o zalozeni vlastniho blogu nebo twitteroveho uctu :)? V kazdem pripade VoDo diky za Vase postoje a urcite se zde nenechte odradit…

alex, případně kdokoliv další:

pokud máte jiný názor na situaci, sem s ním.

Aťuž do diskusí, nebo mi pošlete článek k publikování. 🙂

alex: díky a uvažoval, ale zavrhnul jsem to. Mám normální práci, pak druhou a to investice a vše okolo a pak mě ještě nějaký čas zabere koníček a tím je „IT“ jo a ještě taky se snažím udělat něco doma, mám dokonce i přítelkyni 🙂

Twitter mám ale netvítuji, časem ale normální práci nahradím investováním, aspoň v to doufám. Jo a navíc žiju v zahraničí a časový posun je půlka dne. Do budoucna ovšem chci šířit zkušenosti který jsem nabral, hlavně ty jak „to nedělat“ to ale nejdřív budu muset navštívit nějaký kurz vyjadřování a psaní 🙂 do té doby budu zde, jelikož to tu mám rád a jsem tu dlouho.

According to BofA Merrill Lynch’s weekly data of client trading patterns, institutional clients have

been bailing out of stocks this year even as retail investors have been buying stocks at an

increasing pace.

The firm notes, that retail buying was only interrupted when the market corrected

in May, which was followed by a determined spurt of buying since.

Just at BofA Merrill Lynch, retail clients have poured $7.4 billion into stocks so far t

his year, while institutional clients have pulled $10.7 billion out.

The good news for investors may be that ‘smart money’ tends to sell early while the

market is still rising, while there are still bullish investors willing to take the other

side of their sell orders.

The bad news is, that smart money is regarded as being smart because of its history of buying low

and selling high. Something investors are not noted for, investor sentiment always being bearish

and fearful at market lows, and bullish and confident at tops

Dám to sem

https://xa.yimg.com/kq/groups/16075580/1743347873/name/CSFB%2Epdf

Co se očekává od FMOC, ve zkratce, seříznutí QE o 20 miliard od září.

Osobně tam nevidím moc indikátorů hovořících pro návrat zlata do bull trhu.

No bude veselo v deflačním prostředí.

VoDo, držíš ještě nějaké cally na SLV? Já jsem nakoupil cally na SLV a GLD asi před 3 týdny, když jsme se tu o tom bavili. GLD super, two gaps filled, profits taken.

Ty SLV calls zatím držím. Dávám tomu ještě týden, maximálně dva. Zatím se mi to houpe kolem nuly.

Souhlasím, že trend v řádu měsíců je dolů. V řádu let se naše názory liší, ale to už víme 🙂

Stále držím ale malinký pozice, bear market by se neměl trejdit z bull strany 🙂

Věřím že inflace nakonec vyhraje a peníze budou muset být vypuštěny, ale to nakonec bude za pár desítek let.

VoDo inflácia v USA už teraz je vysoká, vidieť to na cenách potravín a energií (ktoré nie sú započítané do základných položiek pre infláciu-tak ako u nás sa započíta do balíčku kde-čo, aby to vyzeralo lepšie): https://www.theblaze.com/stories/2012/10/17/not-just-gas-check-out-the-drastic-price-increases-on-these-21-everyday-items/

-ropa: https://investmentwatchblog.com/big-banks-making-us-poorer-and-poorer-oil-demand-drops-to-16-year-low-gasoline-to-a-12-year-low-but-the-prices-keep-going-up/

Ano, ale problém je ten, že lidé koukají a jednají podle oficiálních čísel. Zdraží benzín, zlevní lokomotiva a inflace je nula. 🙂

Iste VoDo, ale po istom čase prestanú im veriť z jednoduchého dôvodu, peňaženka im povie niečo iné. 🙂

Totiž príjmy stagnujú či klesajú a ceny rastú, obzvlášť po tom čo „legalizovali“ čierne zamestnávanie imigrantov, väčšina Američanov je zamestnaný ako „brigádnik“ a väčšina stredne platených zamestnaní odišlo do zahraničia.

Čo sa týka mestskej hromadnej dopravy v USA vďaka rozvoju predmestia tam táto inštitúcia prakticky zanikla (až na svetlé prípady ako San Fransisco a New York), infraštruktúra v ťahu a medzimestská hromadná doprava je prakticky obmedzená na lietadlá, vlaky a niekoľko autobusových spojení.

Pre všetkých, zmýlil som sa, myslel som, že kolaps PIGS banky/ekonomiky spôsoby kolaps globálneho finančného systému/globálnej ekonomiky ale nerátal som s tým, že banky ktoré im požičali, hlavne nemecké banky ako Deutsche bank môžu svojim krachom vyvolať kolaps (hlavne keď vyhlásia Cyperský scenár): https://www.examiner.com/article/banking-insider-deutsche-bank-danger-zone-and-will-go-belly-up

Ve Spanelsku klesa nezamestnanost

https://www.foxnews.com/world/2013/07/25/spain-unemployment-drops-to-2626-pct-in-q2-out-work-total-drops-below-6-million/

Kolda: Vypada to ze zlato by mohlo tak 6+ mesicu rust.

stribro, bez indikatoru, krasne se to odrazilo od fibo i linky.

https://grab.by/oMLM

Zlato denne, ty cary jsem nakreslil kdyz to bylo dole 🙂 hezky to funguje i retest horni linky

https://grab.by/oMLY A tady dlouhodobej, zlato nejspis otestuje cenu kolem 1550.

https://grab.by/oMMo

Jak jsem to dopsal tak to otocilo do zelenejch, kdo vsechno to tady cte? 🙂

VoDo pokles nezamestnanosti o 0,9 percentuálnych bodov nie je veľa (na 26,26%), pravdepodobne sú to ľudia, ktorí z nejakého dôvodu vypadli z registrácie a vsadím sa, že hlavným dôvodom nebolo to, že našli prácu.