Rizikové pozice v portfoliích centrálních bank

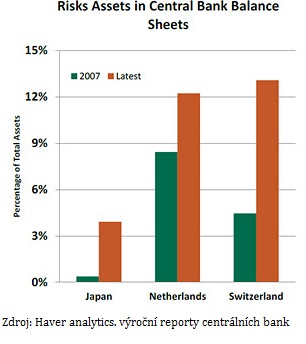

Poslední kvartální výkaz hospodaření švýcarské centrální banky (SNB) z konce dubna ukázal na ztrátu v řádu 32 miliard USD. Je evidentní, že se jedná o ztráty z držby aktiv s vyšším rizikovým profilem jako jednotlivé akcie (mark to market valuace). Centrální banky amerického Fedu nebo britská Bank of England nemohou přímo tyto kupovat, avšak monetární autority například Holandska, Japonska nebo Švýcarska ano. Obvykle tyto banky mají držet vládní dluhopisy až do splatnosti a realizovat tak výnos do splatnosti stanovený ex-ante. Ten je však v mnoha případech dnes nulový (a zřejmě na mnoho let zůstane) nebo i reálně negativní u určitých splatností. A tak se některé centrální banky pouštějí na tenký led v honbě za výnosem. Zde však existují rizika, hlavně z důvodů, že „tiskárna“ prostředků k nákupu těchto aktiv je neomezená a riziko vytvoření bubliny na akciovém trhu z tohoto titulu je potenciálně obrovské. Pohlédněme na procentuální nárůst rizikových aktiv v portfoliích výše zmíněných institucí:

Stejně tak je na tom v podstatě čínský úřad Státní administrativy pro měnový trh, který spadá pod People’s Bank of China, který rovněž hojně riziková aktiva nakupuje.

Z této praxe mohou vyplynout negatvní důsledky a to v oblasti politické, jelikož monetární autority jsou zodpovědné daňovým poplatníkům a možné ztráty z držby akciových pozic jim budou muset být vysvětleny a to se bude dít na politické úrovni. A to nejen ztráty, ale rovněž proč byly upřednostněny takové podíly firem a ne jiné, a tak dále. Z hlediská investorů se pak jedná především pak dodržení mandátu finanční stability. Ta může být případně narušena v případě prodejů výrazných pozic bank nebo pakliže dojde k realokacím v ráci portfolia rizkových aktiv.

Podle posledního reportu The Global Public Investor 2014 publikovaném Official Monetary and Financial Institutions Forum (OMFIF) objem aktiv 156 centrálních bank, 87 sovereign wealth fondů a 156 veřejných penzijních plánů se pohybuje v řádu 29 biliónů USD. To je nějakých 40% světového HDP! I když dekády dlouhá periody zlaté éry dluhopisů se zdá u konce s dechem, jakmile se bude blížit zvyšování sazeb (hrozba silnějších poklesů cen dluhopisů především u krátkodobějších splatností), tak stále centrální banky zde nejsou pro to, aby hledaly výnos v rizikových akciích, ale aby držely vládní papíry až do splatnosti. Jistou paralelu můžeme u amerického Fedu pozorovat o hypotečních dluhopisů, kterých drží v řádu téměř 2 biliónů USD, čímž v podstatě v jistém smyslu upřednostňuje tento sektor ekonomiky před jiným a zároveň se vystavuje riziku ztrát při zvyšování sazeb.

Závěrem se pojďme podívat na nárůst ceny aktivního kontraktu na japonský akciový index Nikkei 225 denominovaný v jenech v tomto roce na burze v Chicagu (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…