Růstová fáze ekonomického cyklu blízko rekordu

Minulý týden vyšel report Mezinárodního měnového fondu (MMF) Article IV a podle posledních předpovědí fond očekává růst ekonomiky USA 2,1%, 2,1% a 1,9% v následujících 3 letech. Hospodářství se nachází v třetí nejdelší růstové fázi ekonomického cyklu od roku 1850. V reálu vždy dochází ke střídání expanzí a kontrakcí, otázkou zůstává predikce načasování bodů zvratu z růstu do recese a obráceně. Dle ekonomického institutu pro hospodářské cykly NBER pak od roku 1854 bylo v USA 33 ekonomických cyklů, v průměru pak expanze trvaly 38,7 měsíců a recese 17,5 měsíců. Nejdelší konjunktura pak byla od března 1991 do března 2001, což je 120 měsíců. Stávající konjuknturální fáze je NBER definována od června 2009. Před pár dny tedy oslavila 8 let, to znamená 96 měsíců a pomalu se blížíme rekordu. Průměr růstových period ve více stabilních poválečných letech však již překračuje o 3 roky. V poválečných letech byly nejdelší výše zmíněná 1991-2001 a následována 106 měsíců dlouhou z intervalu 1961-1969.

Otázkou zůstává, kdy tedy ke zlomu a recesi dojde. Predikovat nelze. Vzpomeňme experta nejpovolanějšího na ekonomické krize bývalého guvernéra Fedu Bena Bernakeho z února 2007: “Očekávám mírný růst a posilování ekonomiky od poloviny roku” (v roce 2007 ještě nebyl guvernér centrální banky). Následně došlo k finanční krizi. Jak často zmiňuje stávající prezidentka Fedu Janet Yellen: “Žádná expanze neumírá věkem” a stejně tak těm co studovali ekonomii známý Rudi Dornbush používal: Žádná poválečná expanze neumírá věkem, všechny byly dokončeny Fedem”.

Při stávajícím vývoji opětovného potenciálního navrácení dezinflačních tlaků bude zajímavé sledovat tempo růstu zvyšování sazeb. Je pravděpodobné, že se může jednat o nesprávnou politiku v této chvíli klíčovou sazbu dále rychleji zvyšovat a je lepší vyčkat na vyšší inflační data před dalším zvýšením. Fed se jeví jako zastánce teorie Phillipsovy křivky, kdy těsnější trh práce vede k růstu mzdové inflace. Silnější trh práce však není jedinou determinantou a finanční krize a deflační tlaky způsobily prodlouženou setrvačnost v nízkoinflačních očekáváních. Tudíž stávající predikce Fedu nemusí inflační vývoj přesně odhadovat.

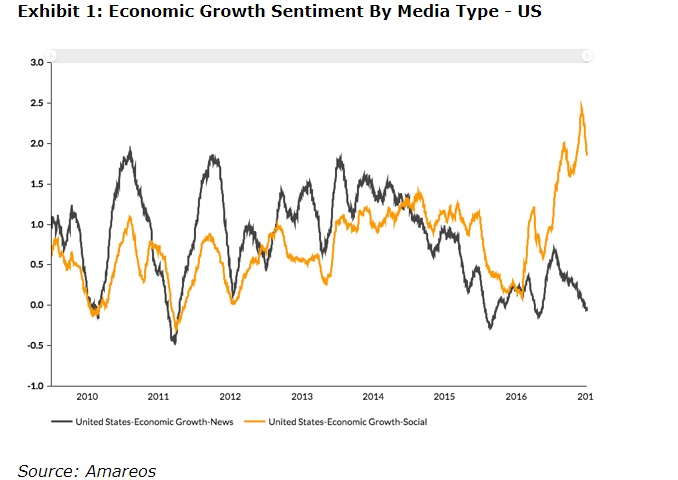

Již minule jsme zmínili, že trhy se naučily nevnímat klasická média. Ty mají spíše negativní sentiment ohledně vývoje ekonomiky. Stejně jako trhy pak v posledních měsících mají optimističtější sentiment sociální média. Pohlédněme na danou divergenci graficky (oranžově sociální a modře mainstream):

Uvidíme tedy, která z médí předpovídají vývoj správněji.

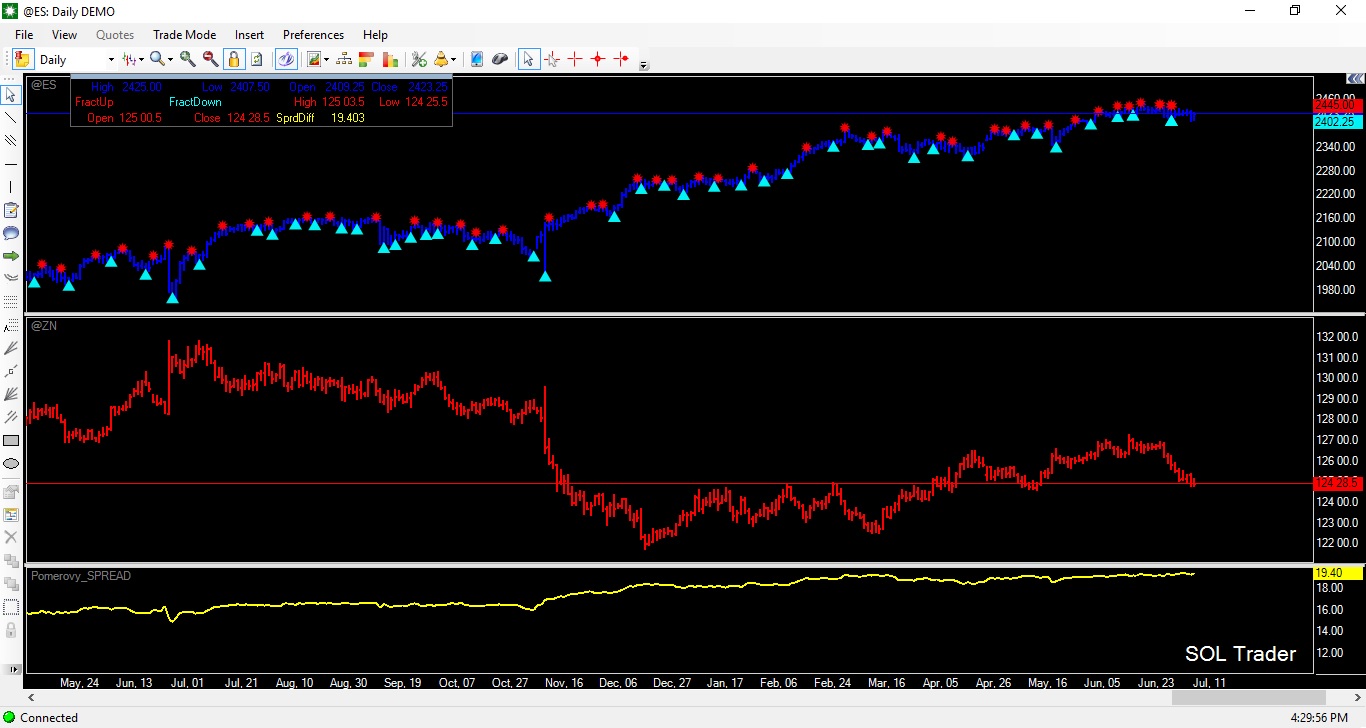

Závěrem se pojďmě podívat na vývoj cen kontraktů na populární akciový index e-mini S&P 500 a 10-ti leté vládní americké dluhopisy na burze v Chicagu a jejich poměrový spread (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…