Složité rozhodnutí ECB na spadnutí

To, že Evropská centrální banka (ECB) bude muset přistoupit k razantnějším opatřením, jako to ve formě nákupů vládních cenných papírů (QE typu Fedu nebo BOJ), jsme zmiňovali. Velice pravděpodobně se rýsuje 22. ledna na svém dalším zasedání. Nominální inflace v eurozóně totiž opět poklesla a dostala se do deflačního teritoria, index spotřebitelských cen HICP index poklesl v prosinci o 0,2% na meziroční bázi. Je to tak poprvé od počátku finanční krize v roce 2009. Komponenta cen energií měla pochopitelně v souvislosti s poklesem ceny ropy na trhu podstatný vliv a to pokles o 6,3% meziročně. Ale také cenová složka potravin se dostala blízko deflaci a to na 0% v meziročním vjádření. Pozitvní je naopak čistá inflace (očištěná o ony výše uvedené energie a potraviny), která se zvýšila o desetinu procentního bodu v prosinci oproti předchozímu měsíci na meziroční bázi na 0,8%. Problémem u energetické komponenty je to, že mívá v plnějším rozsahu vliv na ovlivnění nominální inflace určité zpoždění. To znamená, lze očekávat ï větší pokles v negativním teritoriu po jistou dobu, což podporuje tak zvané „odkotvení“ inflačních očekávání a následně snížení tempa růstu mezd, odkládání spotřeby (i když data za 3. kvartál 2014 poukazují prozatím na soukromou spotřebu rostoucí nejrychleji od roku 2010), obavy dlužníků o spacení dluhu při potenciálně klesajícíh příjmech a tak dále.

Problémem je, že dosavadní program ECB Targeted Longer-Term Refinancing Operation (TLTRO)nezabírá v takovém rozsahu jak se původně čekalo. Podle dat z prosince komerční banky v druhé fázi tohoto programu přijaly levné půjčky ECB v rozsahu 130 miliard euro oproti předpokládaným 170 miliardám euro. Dohromady v září a prosinci pak jen 212 milirad euro z celkově dostupných 400 miliard euro. Navíc, místo úvěrů do reálné ekonomiky banky rchleji splácely půjčky od ECB a více se soustředily na reparaci svých rozvah a splnění kapitálových přiměřeností. Navýšení bilance ECB na plánovaných 3 bilióny euro, podobně jako počátkem 2012 se zdá jako utopie. Dosavadní nákupy dluhopisů krytých bankovními půjčkami, ABS nákupy, či případně bondů korporátních dokáží do konce 2015 přidat maximálně nějakých 300 miliard euro k rozšíření bilance namísto očekávaných 1 biliónu euro (i když přesně datum, do kdy se má navýšit není uvedeno, tak to nevypadá ani do konce 2016 za původního stavu).

A tak je pravděpodobné, že se bude muset sáhnout po variantě, která je pro Německo těžko stravitelná a to QE ve stylu Fedu. Jistý náznak v prosinci poskytl člen výkonného výboru ECB Peter Praet, který zdůraznil, že banku zajímá nominální inflace v první řadě. A ta je nyní negativní namísto cílovaná roční 2%. Praet dále nastínil, že banka nehodlá být omezována politickými negociacemi vedoucími k nečinnosti. Velice zajímavé budou proslovy prezidenta ECB Maria Draghio a německé kancléřky Angely Merklové na konferenci pořádané německými novinami Die Welt příští týden a to ne jen přímo ohledně QE , ale také o nadcházejících volbách v Řecku 25.1. a potenciálním jeho opuštění unie.

Právě také z důvodu politických jako Řecko a možného vytvoření zvýšené volatility na trzích se pravděpodobnost aplikace QE ECB již za pár dní výrazně zvýšila. To by do určité míry pomohlo chátrajícímu akciovému trhu na počátku tohoto roku a dále posunulo kurz eura více níže (podle americké komise pro komoditní trhy se otevřené pozice obchodníků mimo zajišťovatelů se dosti zvýšily na SHORT u eura proti USD na chicagské burze – čtyřtýdenní změna o 38 021 kontraktů více na short na celkových prodaných 210 379 kontraktů, v historickém rámci zatím ne extrémní číslo, avšak již blízko, tj. prostor oslabovat stále je, ale důležité bude zda dojde k QE a také v jakém rozsahu ať již nyní nebo v březnu).

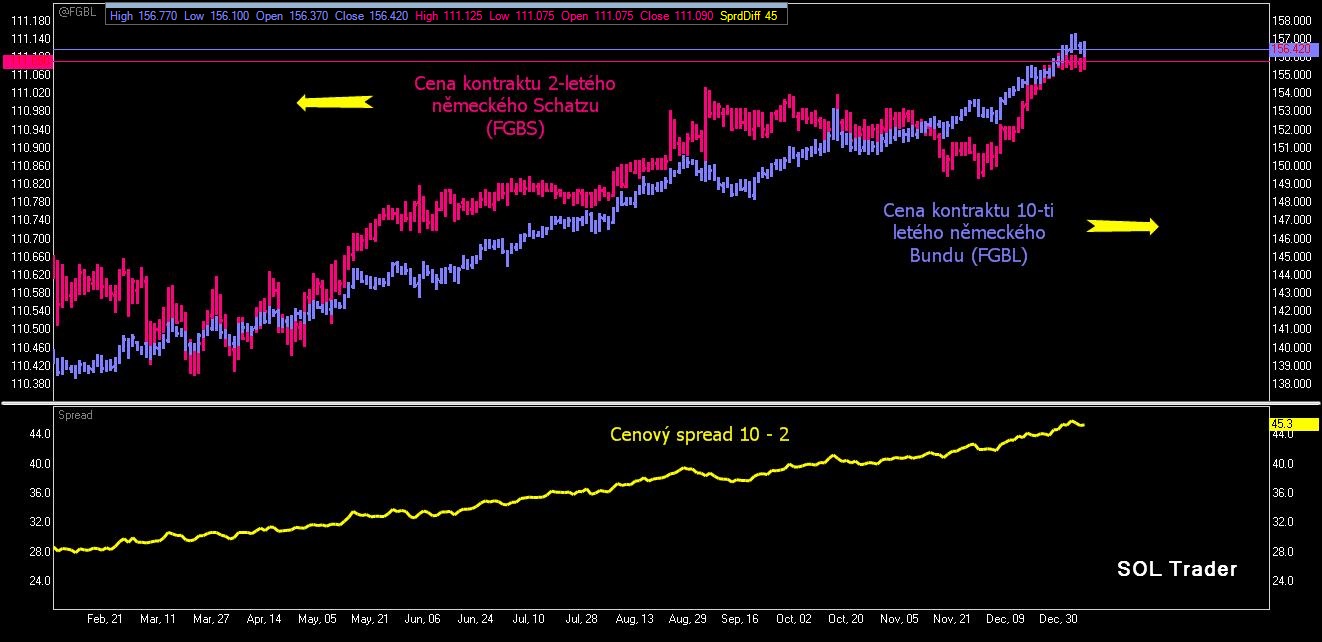

Závěrem se pojďme podívat na vývoj cen kontinuálních kontraktů na 10-ti leté (FGBL Bund) a 2-leté (FGBS Schatz) německé dluhopisy na burze Eurex ve Frankfurktu kde pozorujeme neutuchající rostoucí trend a jejich cenový spread, (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Nakonec ty prachy budou muset opravdu shazovat z vrtulniku. Co pripsat kazdemu obcanovi eurozony na konto 1000 EURO? To by zas ale prisli zkratka ti co zijou z inflace a to v tehle hre asi hlavne slo. Ale kdyz se blize game over a iluzionoste uz nemaji moc kraliku v klobouku, co dal ?