Stále klesající volatilita trhu a rizika

Rčení „Sell in May and go away“ určitě tento rok není platné, jak akcie, tak dluhopisy, tak i například ropa rostly. Podle známé publikace Stock Trader’s Almanac obyčejně nejhorší perioda roku pro akcie začíná v květnu a končí v říjnu. U akcií a dluhopisů je tahounem opět fenomén QE, ať už potenciální zahájení v Evropě nebo pokračování v USA z důvodů deflačních tlaků respektive slabšího druhého odhadu růstu amerického HDP v 1. čtrtletí, který skončil s negativním znaménkem. To znamená, že centrální banky mají vliv na trhy stále prvořadou ať už při vytváření prostředí s abnormálně vysokou volatilitou nebo naopak volatilitou extrémně nízkou. To druhé je nyní na trzích faktem. Proto můžeme v posledních dnech slýchat předpovědi analytiků, naposledy divize Merril Lynch banky Bank of America, že přetažení tohoto stavu následně povede k abnormální korekci očekávanou kolem podzimu.

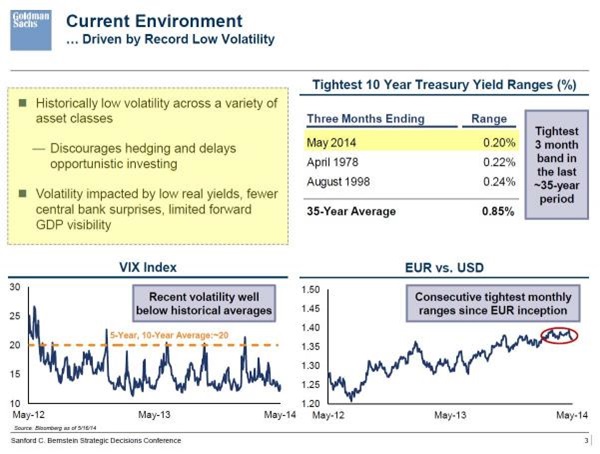

Na sníženou volatilitu a objemy v posledních dnech si stěžuje rovněž Goldman Sachs a jeho prezident Gary Cohn, který hovořil na Sanford Bernstein konferenci tento týden. Takové prostředí se promítá do snížení zisků z tradingu a to nejen u bank, ale rovněž například u hedgeových fondů, které v mnoha ohledech žijí na strategiích long volatility, pokuď nejsou tedy spíše typu kvazi fondů a převážně kopírující trh formou pasívního nákup a drž, nebo pokud nevyužívají formu “sbírání drobných mincí před parním válcem” pomocí short volatility strategií, apod. To, že se nejedná o sníženou volatilitu jen na akciovém trhu, bylo prezentováno Cohnem na konferenci následujícím schématem (klikněte pro zvětšení):

Viz. například u dluhopisů nejmenší tříměsíční pásmo výnosů za posledních 35 let, na měnovém trhu nejmenší měsíční pásma od zavední eura, atd.

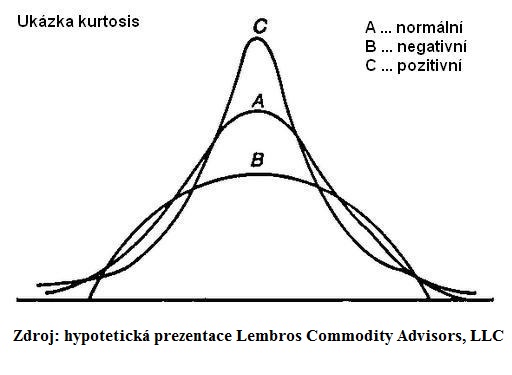

V tomto ohledu při poklesu volatility se může zdát, že se situace na trhu stává bezpečnější (falešný psychologický stav bezpečnosti) a aby se trh více rozhoupal (obvykle směrem dolů), pak toto vezme delší čas (než se volatilita vrátí zpět). Opak je však pravdou s poklesem volatility a kumulací nižších výnosů blíže k sobě v po sobě jdoucích periodách dochází, statisticky vyjádřeno, k zvýšení tak zvané špičatosti distribuce výnosů a s tím související zvýšené pravděpodobnosti četnějšího výskytu výnosů extrémních. O co se jedná? Zjednodušeně se pak jedná o rozdíl oproti normální distribuci ve “špičaťejším”, vyšším a štíhlejším tvaru křivky uprostřed distribuce, kde se hromadí největší četnost a také, a to je důležité, vyšší četnosti na extrémních koncích, tzv. fat tails. To je u ukazatele špičatosti (kurtosis) zvaný leptokurtický. Opakem je pak distribuce výnosů, kde je křivka uprostřed s nížší četností než u normální distribuce a take menší četnosti v extrémech na koncích rozložení, tzv. platykurtická. Viz. jak znázorněno na obrázku:

V danou chvíli tedy je na trhu příklad extrémnější křivky C, podle označení na obrázku, která má vyšší četnost výskytu nejen výnosů uprostřed, ale rovněž rostoucí pravděpodobnost většího počtu výskytu extrémních výnosů, které možná zaznamenáme již na podzim jak zmiňuje Merril Lynch nebo i dříve?

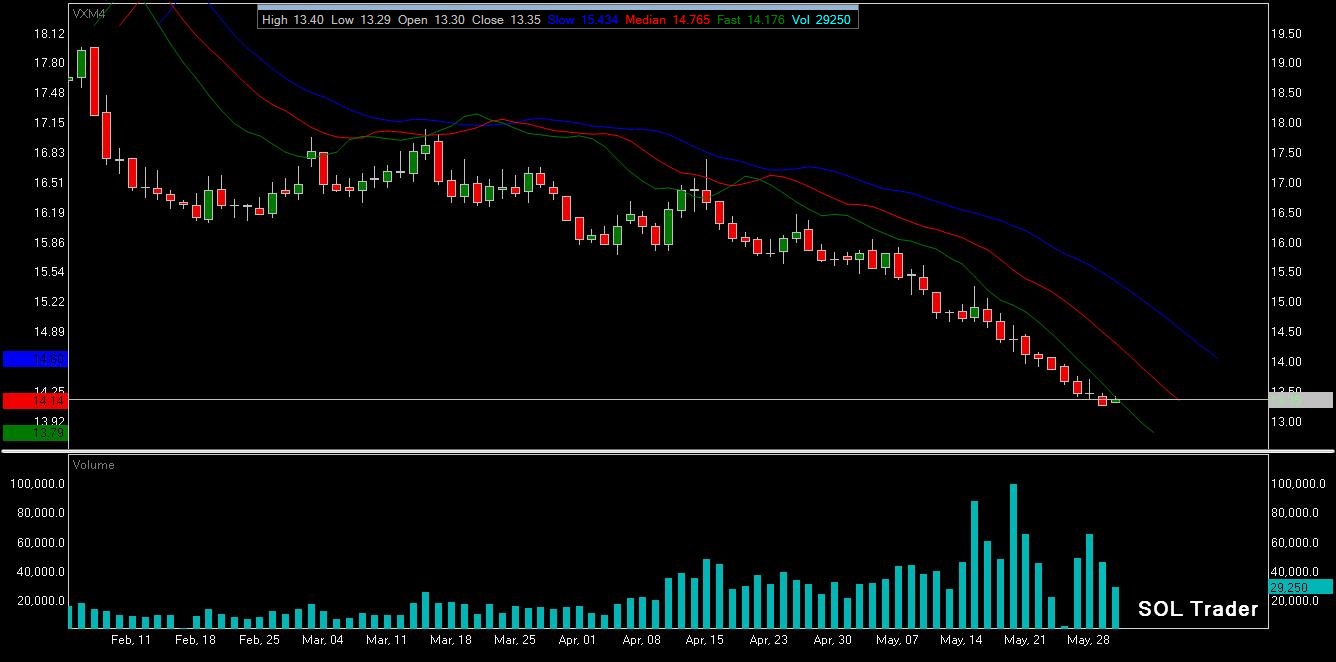

Závěm se pojďme podívat na vývoj aktivního kontraktu na vývoj implicitní volatility akciového trhu, indexu VIX obchodovaného na burze Chicago Board of Options Exchange (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

QE moc na akcie teď vliv už nemá, jsou to firmy samotný který kupují svoje akcie zpět za půjčený peníze tak aby snížily počet akcií na trhu a tím pádem zvětšily zisk na akcii tak aby se to analytikům líbilo.

@ VoDo A odkiaľ majú tie firmy peniaze na nákup resp. za akých podmienok si požičiavajú a od koho?

Že by v tom bol predsa QE (asi), ZIRP a FED?

Je tu veľká šanca, že áno. Háčik je v tom, že tie dlhy musia splatiť pričom tržby väčšiny amerických technologických firiem klesá kvôli škandálu s NSA, pričom málo-obchodný predaj a žiadosti o hypotéky klesajú tiež.

Takže buď prestanú nakupovať svoje vlastné akcie a tým pádom padnú trhy; alebo začnú vydávať vlastné dlhopisy ale potom hrozí, že tie dlhopisy niekto označí za „junk“ a to tiež bude mať negatívne dopady na ceny ich akcií a v konečnom dôsledku aj na trhy.

Ešte väčší háčik či skôr kotva je to, že veľa korporácií už teraz vydal veľa dlhopisov (napr. VW, Apple) a keď vydajú ešte viac, tak…

Asi to už netreba rozvádzať, alebo sa mýlim? 🙂

Oracle, ono to je nepoměrně složitější, i když také jsem přesvědčen, že jsme na cestě do pekla (ale ta cesta ještě může být překvapivě dlouhá, anebo taky ne 🙂 ). např. Apple vydává obligace taky pro výplatu dividendy, neboť je to pro ně výrazně levnější než vracet kapitál do USA a danit ho v US.

takže jde o docela složitou mozaiku vztahů a vazeb, takže stačí nechat se svést z cesty objektivních informací úzkým zaměřením na fakta podporující vlastní hypotézu a dostaneme se od pravdy dost daleko 🙂 zjednodušení problému je ku prospěchu věci pokud bez emocí hodnotíme až sklizené ovoce a nepredikujeme zda bude šťavnaté či červivé

@ Libri

Tak ako Apple, IBM, GM, VW, HP a ostatných technologických a automobilových firiem (až na pár výnimiek) klesajú tržby, pričom robia spätné nákupy a vyplácajú tučné dividendy. Samozrejme sa to nedá robiť donekonečna, tak prepúšťajú svojich zamestnancov, siahajú na penzijné plány, na zdravotné poistenia (je v tom aj ACA-Obamacare) a vydávajú dlhopisy.

Háčik či skôr kotva, kto bude kupovať ich výrobky, keď nikto nebude mať na ne peniaze kvôli nízkym platom a nezamestnanosti? 🙂

Viem, Obama rozdáva smartfóny a žobračenky, pričom 20% rodín nemá nijakého pracujúceho člena a tak to tam aj vyzerá, a štát je nespoľahlivý partner pokiaľ nemáte „priateľov“ na správnych miestach.

Takže v konečnom dôsledku dôjde k tomu, že tie firmy buď požiadajú o bailout aby mohli pokračovať v tejto hre s názvom „aby to vyzeralo dobre a na dopady kašlem“, alebo sa umravnia, keďže sa obmeňuje zlyhanie (QE, bailout atď) tak veci sa nenapravia sami a čaká nás „horký koniec“.

BTW: Zaujímavé, že z celkového prepadu ekonomiky sú 3 výnimky San Fransisco, New York a Washington DC.

Co je na tom zajímavýho? SF jsou technologie, NY je bicnic, WA je politika.

@ VoDo A Vy si myslíte, že to stačí na celoštátny rast HDP?

3 mestá z niekoľko tisícok miest nevytiahne USA z toho bahna, do čoho sa dostali. Je to matematicky nemožné.

Ďalšia vec US technológie vďaka NSA sa stávajú neželaným artiklom, centrum biznisu vďaka inkompetencií Washingtonu sa presúva k BRICS. V priebehu 5-10 rokoch USA bude naplno patriť medzi krajiny 3. sveta, možno skôr.

Zase překrucuješ sdělení tak jako vždy. Já odpovídal na tvoje podivení se nad růstem třech měst.

@ VoDo

Zabudol som na úvodzovky a bola to čiastočná odpoveď aj na Vaše staršie príspevky a ako ste sa rozplývali nad tým ako je USA super, ako je #1, ako bude index US$ na 120 a ako rýchlo sa dostane z toho bahna. Mimochodom ďakujem za odpoveď. 😉

Zajímalo by mne, jak by s takovým hospodařením vypadala „technologická“ firma, která by neměla jediného technického zaměstnance, pouze administrativní zaměstnance, obchodníky, právníky a reklamkáře. Jak dlouho by přežila s prezentacemi svého vaporware na veletrzích, vykazující svůj zisk z podivných obchodů. Jak dlouho by šly její akcie nahoru, a jak dlouho by vyplácela dividendy. A jestli by člověk, kteý není insider nebo zkušený trader, z jejích výročních zpráv něco takového poznal.

Nakonec, precedens již existuje: firmě Santa Cruz Operations (SCO) se podařilo v podobném zombie režimu přežít svůj zánik o 5 let (2002–2007), jen díky víře investorů, že alespoň její patentní portfolio je kvalitní. A přesto, že všechny soudní pře prohrála, bankrot přežila, a existuje pod novým jménem dodnes.

@ Standa:

Pokiaľ nie je insider, teda nedrží s nimi basu, tak nijako a to je na tom najsmutnejšie. 🙁

Mimochodom v Dubaji sa objavila podobná firma, síce nič nerobí, ale dôveru „investorov“ už získal.

Oracle: firmy si na vlastní akcie nepůjčují od FEDu, ale od komerčních bank, které jim díky systému frakčního bankovnictví mohou půjčit řádově více, než si někdo jiný u nich uložil (pro libertariána podvod, pro současné banky běžná legální praxe – to až s QE začaly nové peníze vytvářet centrální banky, jinak je to obvyklá práce těch komerčních).

QE samozřejmě dále běží a je otázka, zda bude utlumováno plánovaným tempem, nebo zda strach z „deflace“, chabého růstu HDP, nepolevující nezaměstnanosti, atd… nepovede k ústupu od utahování. Nebo třeba se QE jen z oficiální roviny přenáší do té méně oficiální (např. prostřednictvím Belgie).

Ale také je možné, že silnější roli v uvolňování po FEDu na nějaký čas převezme ECB a/nebo Čína.

https://www.patria.cz/zpravodajstvi/2648494/bali-jsme-se-utazeni-trhy-a-cina-ale-prekvapive-zajistuji-dalsi-uvolnovani-globalnich-monetarnich-podminek.html V Číně lidé tolerují vládu komunistické kliky jen proto, že jim doposud garantovala dvoumístný růst. Výrazné spomalení růstu je tak pro čínské komunisty otázkou přežití a udělají COKOLI, aby růst podpořili nějakým dopingem.

Každopádně na větší korekci na podzim bych nesázel – můj názor je známý – centrální banky mají panickou hrůzu z opakování krize a nenechají padnout žádnou větší banku a pravděpodobně ani nepřipustí pokles burzy či stagnaci cen nemovitostí (protože by si to někdo mohl vyložit jako signál, že přichází další krize a spustit lavinu). Tzn. růst tažený všemi možnými druhy umělých stimulů bude ještě nějakou dobu pokračovat, podle mne jednotky let. Struna se bude ještě dlouho napínat, munice je ještě dost.

https://theeconomiccollapseblog.com/archives/the-size-of-the-derivatives-bubble-hanging-over-the-global-economy-hits-a-record-high

Derivaty utesene rostou

J.Altman: souhlas, munice je stale velmi mnoho a bude nam jeste mnohokrat padat brada nad ruznymi novymi stimulacnimi programy ktere bubou vymysleny.

Cili v tomto prostredi nema ani v nejmensim smysl se snazit odhadovat vrchol trhu pred nejakou vetsi korekci (cti dalsim koncem sveta), ale jsou taci, kteri se o to z nejakeho duvodu stale pokousi a sazi na to, ta khodne stesti…

Nic neroste donekonecna to je kazdemu jasne, ale stejne jako rozjety velky tanker, i tohle muze brzdit jeste velmi velmi dlouho…

lulinak: Titanic byl taky velký a rozjetý – a za pár hodin bylo po všem.

LULINAK a VERTIGO: No a kdo z vás má pravdu, to podle mne naprosto nelze určit. Můžeme tu mít dalších 10 let „růstu“ podporovaného stále kreativnějšími stimuly, nebo se někde v hrázi uvolní kamínek, který establishment podcení či včas nezaregistruje a sesype se to pozítří. Podle mne je možné obojí a myslím si, že nikdo nemá dostatek informací (a mít nemůže), aby to s rozumnou mírou „jistoty“ předpověděl.

Asi tedy smysl dává taktika „vezení se na vlně“, sázka na to, že establishment bude stimulovat a udržovat za každou cenu. A zároveň část takto získaného profitu umísťovat tak, aby fungoval jako pojistka proti zhroucení (třeba i v podobě bedny cigaret a konzerv ve sklepě).