Stříbro – investice nadcházející dekády

Je stříbro předražené nebo není? Od počátku roky vyrostlo již stříbro o zhruba 20%. Tím se dostalo do hledáčku většího množství investorů. Co se stane teď? Těžko říci, názory se výrazně liší. Od prudké korekce až k hranici 20 USD až po pokračování rychlého růstu nad hranici 50 USD do léta letošního roku.

Předkládám názory člověka, který se stříbru věnuje řadu let. Jde o E. Sprotta. Eric Sprott nedávno poskytl rozhovor Canada’s Business News Network, ve kterém zmínil hlavní důvody, proč stříbro bude investicí nadcházejícího desetiletí. Dovoluji si upozornit, že lidé mu věří. Jinak by se jeho firmou založené ETF neobchodovalo s prémiem téměř 20% k ceně stříbra. Něco takového je u SLV nemyslitelné.

1. Poptávka po stříbře stále roste. Je to vidět na množství mincí ražených U S Mint, j eto vidě t i n bilanci čínského obchodu. Čína ještě před pár lety exportovala cca 100 mil uncí stříbra ročně, nyní se karta obrátila a Čína naopak víc než 100 mil uncí stříbra dováží. Pro trh o velikosti 800 mil uncí ročně je to významný posun.

2. Napjatý trh s fyzickým stříbrem. Když Sprott zakládal ETF, měl problém sehnat 15 mil uncí stříbra.

3. Technologická poptávka po stříbře pokračuje v růstu, jen v roce 2010 vyrostla o téměř pětinu. Jde o využití ve výpočetní technice, mobilních telefonech, solárních panelech, ale i v biotechnologiích apod.

4. Klesá poměr ceny zlata a stříbra. Historický poměr je 16:1 aktuální poměr je kolem 40:1, nedávno to bylo dokonce přes 70:1. Přiblížení se na dostřel historickému průměru by i jen při dnešních cenách zlata znamenalo minimálně zdvojnásobení ceny zlata.

5. Nedostatek stříbra na trhu pokračuje. Ukazuje na to i struktura ceny stříbra u kontraktů s různým termínem dodání. Kontakty s bližším termínem dodání se obchodují za vyšší cenu než vzdálenější kontrakty. Ukazuje to na to, že investoři jsou ochotni si připluti za dodání kovu nyní, než aby riskovali, že jim kontrakt nebude třeba v budoucnu dodržen.

6. Pokračující emise nekrytých peněz. Po celém světě centrální banky emitují do oběhu další a další nekryté peníze. Výsledkem je soustavně klesající kupní síla těchto peněz. No a stříbro je jedním z kandidátů na udržení kupí síly, často bývá označováno za „zlato chudých“. Stříbro je dostupné v různě velkých slitcích či mincích. Cena jedné unce je přece jenom výrazně menší než u zlata.

7. Inflace bývá často zmiňována jako jeden z klíčových faktorů růstu cen drahých kovů. Tato souvislost však neplatí stoprocentně. Podívejte se a inflaci během 90. let minulého století a na vývoj cen zlata a stříbra. Evidentně chyběla poptávka ze strany investorů (příčinou byl relativně rychlý růst americké ekonomiky a s ní spojený růst akciových a obligačních trh). Zlom nastal v roce 2001. Po krizi roku 2008 si výrazně větší počet investor uvědomil, že vlády situaci nezvládají, že jenom akcie a obligace je nespasí, že do portfolia je vhodné přidat i složku drahých kovů.

Podle mě stříbro na vrcholu bubliny ještě není. Jak se bude taková bublina podle mého názoru vypadat jsem psal loni na podzim tady.

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

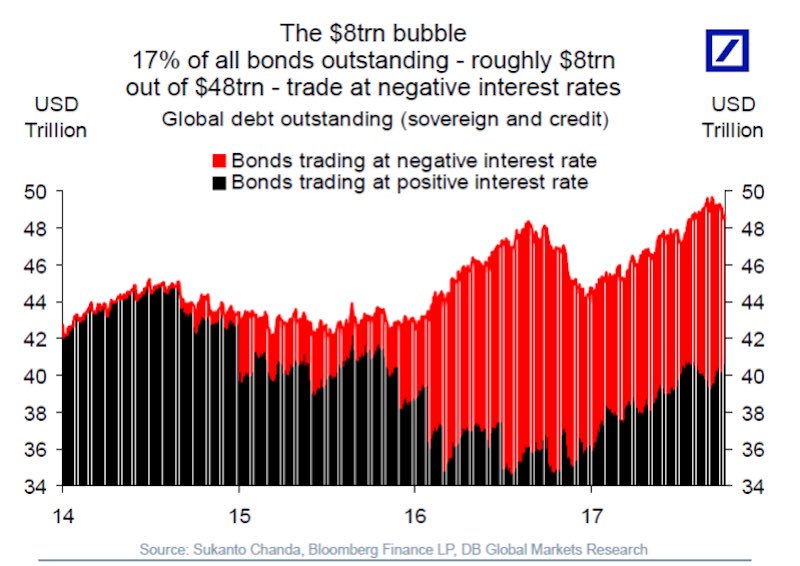

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…