4.8. 2017

Články týdne – 4. srpna

Akcie nebo obligace? kde je bublina? Předminulý dlouhodobý šéf Fedu má jasno. I když, jeho „Irrational exuberance“ z roku 1996… Jedna z nejbohatších zemí na Zemi – Katar – je díky bojkotu ze strany...

Akcie nebo obligace? kde je bublina? Předminulý dlouhodobý šéf Fedu má jasno. I když, jeho „Irrational exuberance“ z roku 1996… Jedna z nejbohatších zemí na Zemi – Katar – je díky bojkotu ze strany...

Po minulém pohledu na pololetí, je tu opět pohled „pouze“ na uplynulý týden. Minulý týden Tento týden Změna S&P 500 2423,41 2425,18 +0,07% Zlato 1241,20 1213,50 -2,23% Ropa Brent...

Je mezi nimi nějaká silná souvislost? Samozřejmě, že ano. Podle ekonomka P. Samuelsona (kdo studoval ekonomii, jistě si vzpomene na jeho učebnici makroekonomie) by globalizace jako taková by nemohla fungovat bez...

Pobočka Fedu z Atlanty – ekonomický růst Spojených států se blíží nule. JP Morgan je jen o desetinku optimističtější. Daňová reforma navržená D. Trumpem. A jak reagovaly finanční trhy ECB: QE klidně může...

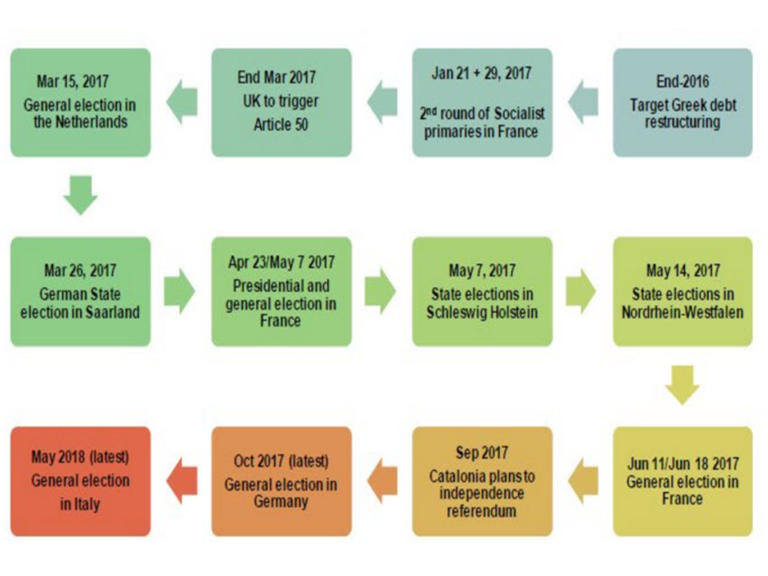

Tento týden britská premiérka Theresa May oficiálně odstartovala uplatněním Článku 50 Lisabonské smlouvy dohadování o podmínkách opuštění EU. Začíná tak v podstatě období smlouvání nejen o těchto, ale asi také o tom, jak k procesu...

Co se na trzích dělo poslední týden? Minulý týden Tento týden Změna S&P 500 2294,69 2297,42 +0,12% Zlato 1191,30 1219,50 +2,37% Ropa Brent 55,52 56,81 +2,32% Americké akcie měřené...

Zvolení D. Trumpa americkým prezidentem a jeho představy o dalším vývoji dopadly na finanční trhy všeho druhu. Pokud jde o kurz dolaru, některé jeho představy jsou proti sobě. Ne, že by mě to překvapovalo....

Významných událostí ovlivňující globální finanční trhy bylo v minulém roce velké množství. Vybral jsem z mého pohledu TOP 3 události seřazené chronologicky Brexit Zvolení D. Trumpa prezidentem Spojených států Americké akciové indexy...

Stabilitě italského bankovního sektoru neprospívá politická nejistota po nedávném referendu ani obavy z finančního zdraví tamních bank. Pilíři italského bankovního sektoru jsou banky Unicredito a Intesa Sanpaolo. Tyto banky rozhodnou. Záchranářské práce u italské...

O co jde? Jde o 3 událostí velkého významu v neděli a pondělí. Neděle: Italské referendum, kde se hlasuje o budoucnosti eura a v neposlední řadě o stabilitě tamního finančního sektoru Prezidentské volby v Rakousku, kde se ukáže,...

Co se na trzích dělo poslední týden? Stav na začátku Stav na konci Změna S&P 500 2181,90 2213,35 +1,44% Zlato 1209,10 1183,60 -2,11% Ropa Brent 46,77 47,24 +1,00% Americké akcie...

Jak pravděpodobně víte, v neděli 4. prosince se v Itálii koná referendum o změnách v ústavě. Hraje se v něm o posílení většinového principu hlasování. Mělo by to napomoci omezit křehkost vlád, kterou je Itálie proslulá....

Volební výsledky ve Spojených státech vedou k fundamentální změně v ekonomické projekci. A i když nejsou stále známy plně detaily k jakým krokům bude příchozí administrativa přistupovat, tak obecně se dá říci, že tranzit od...

Média jsou plná dnešních amerických voleb, finanční servery toho, kam se pohnou trhy po oznámení výsledků, případně jakým oborům pomůže výhra toho či onoho kandidáta v delším časovém horizontu. Nemluvě o zlatu, ropě…...

Je to klidně možné. Elegantně na to tlačí sami investoři tím, že čím dál více kupují německé obligace. Už více než dvě třetiny německých obligací se obchodují s výnosem menším, než jsou...