6.11. 2017

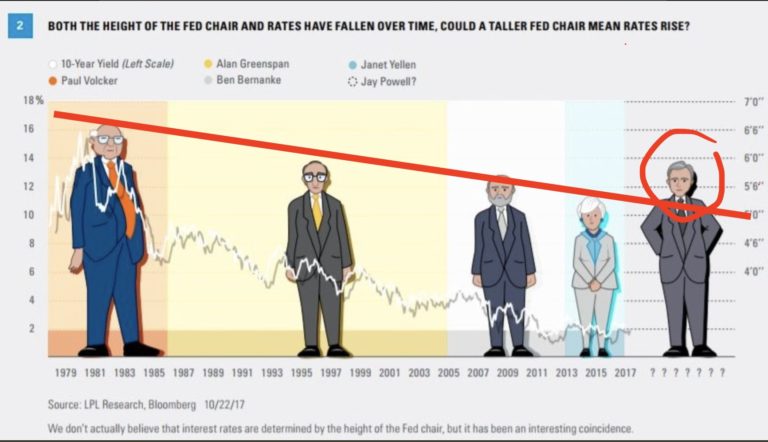

Minulý týden a nový šéf Fedu

Standardní pohled na uplynulý týden. Minulý týden Tento týden Změna S&P 500 2581,07 2587,84 +0,26% Zlato 1274,10 1269,40 -0,37% Ropa Brent 60,44 62,07 +2,7% Americké akcie S&P 500...

Standardní pohled na uplynulý týden. Minulý týden Tento týden Změna S&P 500 2581,07 2587,84 +0,26% Zlato 1274,10 1269,40 -0,37% Ropa Brent 60,44 62,07 +2,7% Americké akcie S&P 500...

Už se nedávno zdálo, že centrální banky přistoupí rychleji k normalizaci monetárních politik. Avšak nyní se jeví, že se snaží trhy přesvědčit o opaku. Například Bank of Canada byla mezi prvními zastánci...

V květnu jsme naznačili na serveru, že americká centrální banka brzy přijde se započetím redukce své rozsáhlé 4,5 USD biliónové bilance (Quantitative tightening – QT). Tento týden právě toto učinila a počínaje říjnem...

Příští týden se v nádherném Jacskon Hole, Wyomingu koná další setkání světových centrálních bankéřů. Tento rok má konference název: „Fostering a Dynamic Global Economy“, nicméně v investiční komunitě se bude pozorně sledovat, zda...

Akcie nebo obligace? kde je bublina? Předminulý dlouhodobý šéf Fedu má jasno. I když, jeho „Irrational exuberance“ z roku 1996… Jedna z nejbohatších zemí na Zemi – Katar – je díky bojkotu ze strany...

Pobočka Fedu z Atlanty – ekonomický růst Spojených států se blíží nule. JP Morgan je jen o desetinku optimističtější. Daňová reforma navržená D. Trumpem. A jak reagovaly finanční trhy ECB: QE klidně může...

Včera zveřejnil Fed zápis z posledního zasedání. Cena akcií následně klesly. Fed chce zvyšovat sazby co nejdéle, pokud to bude jenom trochu možné, tedy že se ekonomika bude vyvíjet podle stávajících...

Co se na trzích dělo poslední týden? Minulý týden Tento týden Změna S&P 500 2316,10 2351,16 +1,51% Zlato 1232,90 1234,60 +0,14% Ropa Brent 56,65 55,81 -1,41% Americké akcie měřené...

Na včera skončeném dvoudenním zasedání ponechal Fed základní úrokovou sazbu v pásmu 0,5 % – 0,75 %. Nic překvapivého. Jakýkoliv jiný vývoj by dnes otřásl trhy. Tipuji, že Fed bude chtít...

Ano, rozhodně se je vyplatí sledovat. Jenom je při tom nutné mít namysli stále jednu věc: stávající situace je naprosto unikátní a něco takového nebylo nikdy v minulosti řešeno. Ani ekonomická teorie...

Z určitého pohledu více, než se může na první pohled zdát. Vždyť pořád slyšíme o kvantitativním uvolňování, jak se nyní eufemisticky nazývá tištění peněz. Stačí se ale na situaci podívat ne pohledem ECB, ale...

I když se může zdát, že predikce trajektorie devizových kurzů není fundamentálně náročný process, tak jistě v reálu je opak pravdou. Vzpomínám si na vysoké škole po seznámení s teorií parity kupní síly se...

Co se na trzích dělo poslední týden? Stav na začátku Stav na konci Změna S&P 500 2127,81 2139,16 +0,53% Zlato 1327,80 1310,00 -1,34% Ropa Brent 48,01 45,77 -4,67% Americké akcie...

Je evidentní, že akce monetární expanze neustávají a jak zmínil Jan Dvořák je nyní globální QE na rekordní úrovni. Přesto se nedaří výrazně zlepšit ekonomický růst ve světě a jak argumentují delší dobu samotní...

V ekonomii platí pravidlo klesajících dodatečných užitků. Tudíž přidávání víc a víc stejné politiky přestává v určitém bodě fungovat. Tento týden měl v Londýně přednášku Charles Goodhart, autor ekonomického zákona: „Když se vlády snaží...