Timing vstupu do obchodního systému/ aktiva (AOS)

Přirozené kognitivní vlivy způsobují mnohdy neracionální chování investorů. Mezi příklady patří nepřipouštění si papírové (otevřená pozice) ztráty dokud není skutečně realizována (uzavřena) nebo naopak vybírání rychle malých zisků, kde převládá strach, že se může nakonec proměnit ve ztrátu a tak pro potvrzení ega, že má člověk pravdu v odhadu cenové trajektorie trhu dochází rychle k uzavírání pozice i s malým ziskem. I když je dokazatelné, že je mnohdy lepší příjmout i bezpochyby nepříjemných 60% menších ztrát a uskutečnit menší procento výrazně ziskových obchodů, které tak říkajíc “rozhodnou hru”, pak přirozenější je přijmout z důvodu evolučních pudů neracionálně opačný scénář.

Podobně pak při vstupu do obchodního systému/ pozice existují přirozeně tendence nakupovat více, když něco začíná zhodnocovat v narůstajících procentech a naopak redukovat či vystupovat, pakliže něco poklesne, i když v rámci očekávaných historických parametrů bez fundamentální změny režimu (obvykle bohužel úplně přesně zachycení dna drawdownu). Případně z opačného úhlu pak aplikovat takzvaný “martingale”, to znamená zvyšování pozic při poklesu bez ohledu na risk management a fakt, že vývoj výnosů trhu není diskrétní proměnná, ale představuje spojitou funkci v čase.

Je nutné si uvědomit, že časová řada výnosů má oproti jednoduché cenové řadě stacionární charakter a tudíž má tendenci se vracet k určitému fixnímu dlouhodobému historickému průměru. Z toho by logicky vyplývalo, že vstupovat do obchodního systému nebo aktiva po výrazném procentuálním růstu, není ta nejlepší strategie. Avšak podobně jako u stavby a testování AOS je nutno zcela objektivně vše propočítat a ověřit, tak také u otázky časování vstupu do daného obchodního systému je potřeba znát statisticky charakteristiku vývoje equity křivky a stanovit pravděpodobnosti následného vývoje.

To zda má pak také equity programu obvykle tendenci se vracet k jistému průměru nebo pokračovat v růstové fázi lze vyjádřit dle statistiky sériové autokorelace výnosů. Pakliže pozitivní, tak jednoduše řečeno, minulé výnosy v poslední době mají sklon být následovány pozitivními výnosy nyní a je příznivé nastupovat po započetí růstu equity (negativní výnosy pak následovány negativními). Negativní sériová autokorelace pak znamená situaci, kdy pozitivní výnosy mají tendenci být následovány negativními a naopak, čímž dochází k návratu k jistému průměru a vstupovat při poklesech equity, či v drawdownu je pak ta lepší varianta. Matematicky lze koeficient sériové autokorelace vyjádřit pro k-zpoždění výnosů v minulosti, které zkoumáme, zda korelují se stávajícími výnosy, následovně:

Výpočty koeficientů lze pak například propočíst u autoregresních (ARk) funkcí ve statistických/ ekonometrických softwarech a dále je nutné prokázat testy jejich statistické signifikance s vyšší pravděpodobností (např. 95%, či více).

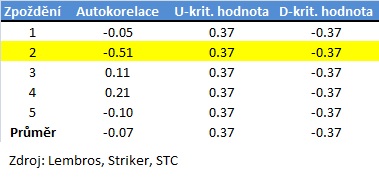

Ukažme si příklad autokorelačních koeficientů až pro 5 „zpoždění“ výnosů u relativně konzervativnějšího AOS trading systému s breakout metodikou, který má v reálu se započítanými poplatky za obchod poměr průměrného ročního výnosu k maximálnímu drawdownu 1,96 (27,74%/14,15%), za použití měsíčních čistých výnosů ve sledované periodě 3 posledních let:

Zde je vidět, že je většina koeficientů záporná a taktéž jejich průměr mírně v záporu. Tudíž následné výnosy mají tendenci měnit po určité době směr a tak momentum metodika vstupu na vrcholu equity není to nejlepší řešení. Spíše by se zdálo, že je výhodné počkat na jistý návrat k průměru nebo nastoupit v drawdownu. Nicméně, z pěti zpoždění koeficientů je jen jeden statisticky významný (druhé zpoždění) a rovněž jejich průměr celkově je blízko nuly. Z tohoto titulu je pak rozumnější aplikovat metodu „vstup a drž“ daného AOS/ aktiva pokuď se vše vyvýjí v rámci historických parametrů.

Sériová autokorelace však představuje jen základ, další významnou statistikou pro měření výhodnosti časování vstupu do AOS je výnos/ riziko statistika, kterou jsme již dříve na serveru prezentovali a to Sharpeho poměr. Zde je nutno vědět jaká je jeho hodnota v každém okamžiku pro sledované období a zda se nechází nad nebo pod historickým průměrem daného obchodního systému. Z praxe lze dokumentovat, že Sharpe poměr nad 0,7 představuje relativně vyšší hodnotu běží-li program v reálném obchodování dlouhodobě. Je nutné si dát pozor na velmi vysoké Sharpeho poměry, které jsou obvyklé u strategii s menšími pravidelnými výnosy a potenciálně velkými ztrátami, jež jsou v reálu relativně krátce, kde je Sharpe poměr velmi vysoký vlivem „ještě nerealizovaných velkých ztrát“ a vlivem „klamavé nízké volatitlity“ do doby než ke katastrofické ztrátě dojde. Tudíž daná metoda evaluace dle Sharpeho poměru je aplikovatená spíše na trendové strategie, které cílují vyšší zisky v poměru k riziku na danou pozici.

Jak sériová autokorelace, tak Sharpeho poměr jsou dynamické proměnné a jejich společnou distribuci je nutno sledovat kontinuálně. Jaké společné bodové nebo intervalové hodnoty zabezpečují nejlepší vodítko pro tu či onu metodu časování vstupu je nutno měřit objektivně dle tak zvaných „optimalizačních funkcí za podmínek nejisoty“. Velmi obecně pak empirie či heuristické metody dochází ke stejným závěrům.

Pakliže je Sharpeho poměr nízký vůči historickému průměru strategie a sériová autokorelace je záporná, vyplatí se metoda nástupu do obchodního programu v drawdownu. Je-li Sharpeho poměr nízký vůči historickému průmeru a sériová autokorelace je kladná, pak se vyplatí nastupovat metodou momenta po nárůstu equity daného AOS. V případě vyššího Sharpeho poměru v daný moment nebo udržování se vysoko dlouhodobě je nejlépe aplikovat metodu vstupu nákup a drž a nesnažit se časovat equity daného programu.

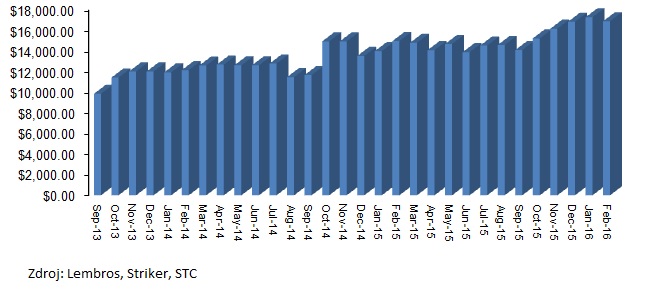

Závěrem se pojďme podívat čistě názorně na příklad vývoje equity konzervativnějšího breakout intradenního AOS zmíněného výše v reálu,se započítanými náklady obchodování, kde je průměrný roční výnos 27,74% a maximální drawdown 14,15% při Sharpeho poměru na anualizované bázi 0,91. Tudíž i při statisticky významné záporné autokorelaci ve zpoždění druhého řádu by bylo možná zajímavé čekat na retracement v equity a až pak nastupovat v drawdownu, ale statisticky nevýznamná další zpoždění a relativně vyšší Sharpeho poměr objektivně vypovídá o nejlepší medodě formou vstupu a drž daného AOS bez konkrétní metodiky časování nebo principu dynamického managementu alokace. Vizuálně je pak vidět také, že nepravidelnost ve vývoji equity je obtížné v praxi časovat:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Zrovna přes víkend jsem dokončil testy jednoho AOS, který nyní tvoří historická high equity, přičemž posledních sedm obchodů bylo win (velmi blízko historicky nejdelší sérii). Tak jsem si říkal , to teď nemohu pustit real. Ale jak najít ten správný okamžik? 🙂

Váš článek Martine je pro mě spíš raketová věda. Ale přemýšlel jsem nad jednodušším postupem, známým jako obchodování equity. Když si vezmu, že equity je defacto růstový trend, nejlepší okamžiky pro vstup jsou na korekcích. Osobně se mi líbí dotek nějakého klouzáku, nebo alespoń výrazné přiblížení k němu. Toto by měly být rovněž dobré okamžiky na navyšování pozic.

Libri, tak gratulace k tvrobe AOS! Konecne v CR/SK se tomu vice zacina venovat. Jinak, tam opravdu tezko jednoduse…je nutne urcit, zda je ta autokorelace a dale navic dalsi metody jako polocas navratu k prumeru dle dat z Dickey-Fuller testu, kde se da zjistit jaka je zhruba delka ve dnech MA/ prumerne hodnote pro mean revesion (tendence se vracet k tomu prumeru)…Takova jistota je v podstate necasovat a udelat portfolio strategii, stanovit ocekavane dd dle MC a ridit to portfolio. Hodne tech AOS je vytvoreno dle nadmerneho data-snoopingu, apod…je potreba mit dlouhodobou zkusenost v realu v trhu, kde se nakumuluje mnoho napadu…Myslenky prvni, pak kod 🙂

Dost jsem nad váma přemýšlel a udělalo se mi prostě „blujno“. Já jsem fakt zvědavý. kdy se „blujno nad sebou samým“ udělá i vám, velevážení pánové…

Lenin burziány taky nenáviděl …

Libri, 7x po sobě už padla červená, takže teď bude pravděpodobněji černá? Tak zkus shortnout další buy signal 😀

Ale no offence, dělám jen srandu.