Trendové strategie (AOS)

Momentum na trhu respektive trend at již směrem nahoru nebo dolů při cenovém pohybu aktiva existuje a bude vždy existovat. Za mou relativně dlouhou periodu každodenní účasti v profesionálním finančním průmslu jsem narazil na nezpočet strategií (long/ short) a velké množstvé účtů z celého světa v reálu. Mohu říci, že co nikdy v průměru dlouhodobě nezklamalo byly a jsou trendové strategie. Teď, samozřejmě i já jsem prošel a pečlivě studoval teorie efektivních trhů na vysoké škole a i dnes je považuji za velmi klíčové pro obecné poznání, interpretaci a následnou komparaci s praxí a teoriemi psychologického chování tržních participantů, behaviorálních financí, sezónních vlivů, makro cyklických trendů nebo vliv realokací aktiv v portfoliích významných hráčů. Teorie maximální efektivity ve své podstatě zdůrazňují, že všechny dostupné informace jsou již do trhu započítány a minulý cenový vývoj je bezpředmětný pro predikci vývoje budoucího. Když se pak ale podíváme na vývoj kurzu určtého aktiva jedná se mnohdy o intervalový postupný (někdy dokonce velmi pomalý a táhnoucí se) pohyb z bodu A do bodu B než aby se jednalo o skokový bodový přechod založený na rychlém a přesném zakakulování všech informací a určení nového bodu rovnováhy trhu daného aktiva (cenové ekvilibrium). Jistě toto efektivní přecenění lze pozorovat v mikroekonomickém sektoru jako například u jednotlivých akcií, kde lze relativně přesně vyjádřit cenu rychle a dále využitít arbitráží vůči substitučním titulům, pak tento okamžitý skokový pohyb lze často pozorovat (otevření s gapem v nové seanci) do nového bodu ekvilibria bez možnosti ziskově participovat na dráze směrem k němu. I z tohoto titulu nebývají jednotlivé akcie často úplně těmi nejlepšími kandidáty pro kvantitativní trendové strategie. Naproti tomu u makroekonomických kontraktů jako jsou spíše akciové indexy, vládní dluhopisy a úrokové míry, komodity a tak dále, lze u kvalitních strategií využít trendového chování velmi dobře (v tomto ohledu je nutno dále podotknout, že zde píši o centralizovaných (burzovních) trzích nikoli o těch, které mají ať již přímo nebo nepřímo charakter obchodování proti dealerům, které spíše více méně replikují ty z kasin v Las Vegas).

Samozřejmě trendy nejsou patrné v každém okamžiku (neexistuje kontinuální spojitá funkce v daném směru) u daného konkrétního aktiva (nerovnoměrné rozložení v čase) a je nutno je hledat mnohdy v souboru diverzifikovanějšího portolia jednotlivých kontraktů (proto multikomoditní a multitimeframe strategie portfolia jsou pokud možno žádoucí). Někdy trendují akciové indexy, jindy energie jako ropa, jindy kovy, jindy obiloviny či potraviny, jindy úrokové sazby, a tak dále. Navíc se momentum objevuje v různých časových intervalech (timeframech) cenového vývoje ať již v rámci několika sekund až po měsíce. Tak či onak, to že trendy a momentum existují a dá se na nich značně vydělat dokazují i ikony minulého a současného finančního průmslu využívající trendové AOS jako Bill Gann, Richard Donchian, Thomas DeMark, Monroe Trout, John Henry, Jim Simons a mnozí další nebo u určitých strategií také chicagský miliardář Ken Griffin, který mimo jiné dal před pár dny pracovní pozici předchozímu šéfovi Fedu Benu Bernakemu.

Jaké jsou základní předpoklady stavby trendového AOS trading systému si můžeme vyjádřit graficky:

Účelem článku však není vytvořit trading systém, to si necháme někdy na příště. Spíše si popišme základní teorie podporující výskyt trendů v reálných trzích. Ty můžeme rozdělit na ekonomické a behaviorální. Mezi některé ekonomické patří:

Trhy jdou ruku v ruce s cykly, což je patrné zvláště u komoditních kontraktů u nabídkových cyklů, které mohou být nezávislé na ekonomických cyklech. Tyto cykly mohou trvat velmi dlouho i v řádu let. Jindy předbíhají ekonomické cykly (anticipární character) jak patrné u akciových indexů například.

Významné změny v ekomomické politice ať už monetární nebo fiskální, které mají vliv na reakci ceny a tato má obvykle dlouhodobější trajektorii pohybu.

Neelasticita nabídky nebo poptávky. To souvisí ve značné míře s nabídkovými cykly u komodit jak uvedeno výše. Klasickou ukázkou je například to, že úroda po zničení přírodním živlem nemůže být rychle zvýšena a dodána na trh i při rostoucí ceně z důvodu složitého produkčního cyklu.

Efekt krátkodobějších cenových tlaků z důvodu praktik cenového zajištění firem (hedging) a rebalancování aktiv v portfoliích u fondů.

Teorie adaptivních trhů od prof. Adrewa Lo z bostonské MIT vycházející z principu evoluce trhů a soutěživosti na nich.

Mezi některé behaviorální pak:

Efekty rámování, zakotvování a extrapolací očekávání. Přemíra důvěry vedoucí k tendenci vlastnit více toho co jde cenově nahoru nebo být v zvýšených krátkých pozicích u toho co jde cenově dolů.

“Stádové chování”, kdy velká většina je přesvědčena o směrování nebo změně cenového vývoje. Například finální nárůsty Nasdaqu před jeho kolapsem v roce 2000 nebo trh nemovitostí před krachem v roce 2008.

Dispoziční efekt, kdy se investoři drží i vyšších ztrátových pozic mnohdy z důvodu iluzionárního přesvědčení své vlastní predikční výjmečnosti (ega) či neochoty přijmout ztráty, což vytváří zaklínění mezi fundamentální cenou a cenou na trhu a uvolnění povede k trendovému pohybu.

Velmi zajímavým sám o sobě je efekt nedostatečné tržní reakce. Ten byl zmíněn například v práci publikované v Americké ekonomické asociaci: “Price Reaction to Information with Heterogeneous Beliefs and Wealth Effects: Underreaction, Momentum, and Reversal” od Marco Ottavianiho a Peter Norman Sørensena. Podstatou je to, že pakliže existují různorodé názory ohledně správného ohodnocení aktiva a jejich značná divergence, pak bude existovat průběh pomalejšího přizpůsobení se ceny do stavu nového ekvilibria a tudíž dojde k významnému trendovému pohybu. Jestli nelze rychle dojít ke konsensu bodu tržní rovnováhy, bude těžké tam dojít rychle. Trhy, kde je težko rychle stanovit novou “správnou” cenu budou mít tyto tendence. Taktéž při stavu zvýšené volatility a nejistoty a podstatných změnách v bohatství průměrných investorů, které vede k modifikaci jejich rizikové averze.

Trendy tedy existují a budou existovat.

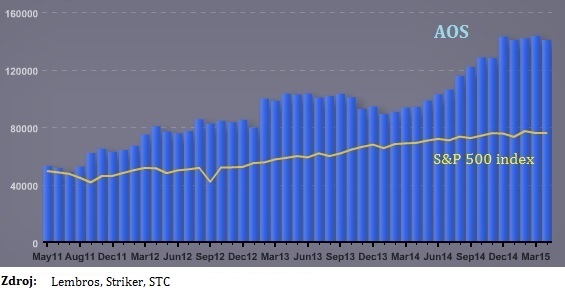

Závěrem se pojďme podívat na čistě ilustrační příklad jednoho z multikontraktních AOS kvalitního developera trendových stratgií (měsíční vývoj equity). S exekucí a reportingem AOS jsem se mohl setkat v praxi v reálu. Strategie využívající čistě trendovou metodiku diverzifikovaně pro finanční a komoditní kontrakty realtivně úspěšně a jeho porovnání s vývojem akciového indexu S&P 500 (po započítání všech nákladů obchodování) v posledních letech:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…