Trumponomics a silnější dolar

Před několika týdny se nechal americký president Trump slyšet, že silný dolar je příliš silný a omezuje exporty. Nicméně, dohoda mezi Japonskem, Francií, Británií, Západním Německem a USA v září 1985 v hotelu Plaza v New Yorku sice vedla k cílenému oslabení dolaru, avšak obchodní bilance se vůči Japonsku nedostala z deficitu, spíše naopak. Je třeba si uvědomit, že je to nejen obchod zboží a služeb co tvoří platební bilanci, ale rovněž finanční kapitálové toky, které deficit běžného účtu vyrovnávají. A když americké firmy uváží, že je ekonomiky výhodné produkovat přímo v zahraničí, tak klesající hodnota dolaru není moc platná pro zlepšení obchodní bilance. Toto chce Trumpova administrativa změnit. Avšak, chystané změny povedou naopak s největší pravděpodobností k posílení dolaru.

Národní výbor pro obchod a jeho šéf Peter Navarro již započali analyzovat, jak se může USA bránit “nefér” podmínkám v mezinárodním obchodě. Ministr obchodu Wilbur Ross již byl jmenován do funkce a dále se ještě čeká na vládního vyjednavače Roberta Lighthizera. Všichni tři jsou pak známí svým kritickým postojem k obchodním praktikám Číny. Bude zajímavé sledovat s čím administrativa přijde.

Donald J. Trump nechce vybudovat pouze zeď na hranici s Mexikem pro zabránění nelegálních migrantů (drogové kartely, apod.), ale v jistém smyslu také finanční zeď formou celní daně (destination-based cash flow tax aneb DBCFT). Nákupy produktů či mezirpoduktů americkými firmami od zahraničních dodavatelů již nebude možné odečíst jako daňově uznatelný náklad a naopak výtěžky z exportů US firem nebudou klasifikovány jako daňový příjem. To znamená v podstatě účinky podobné importním tarifům, podpoře exportů, omezování dovozů zahraničních statků a redukci zakládání sídel firem mimo domácí území. DBCFT má přinést příjmy/ úspory do federálního rozpočtu, což otevře prostor pro jiné daňové úlevy jako snížení sazby korporátní daně.

Zní možná zajímavě, nicméně jistě toto nepovede k oslabování dolaru, naopak. Jednak se zvýší cena importovaných statků a dále stimulace domácí produkce těchto obvykle vyráběných v emerging ekonomikách nebude jistě levnější, i když možná kvalitnější. To povede k rychlejšímu reflačnímu vývoji a aktivnějšímu Fedu při zvyšování klíčové úrokové sazby. Pakliže se inflační vývoj nevymkne kontrole, tak mezinárodní kapitálové toky povedou k nákupům úrokově zajímavejšího USD. Dále zvýšená exportní aktivita povede k aktivnějšímu nakupování měny importéry a omezení zakládání amerických firem v cizině k snížení poptávky po zahraničních měnách. Pro podporu konkurenceschopnosti je navíc pravděpodobné další kolo měnových válek. Při depreciacích vůči USD včetně případných vlastních vládních exportních daňových podporách se tak de facto budou jistě zahraniční subjekty snažit důsledky zavedení cla v USA eliminovat.

V krátkém období rovněž příchozí politická nejistota v Evropě (volby ve Francii, apod.) budou tlačit na další posílení dolaru.

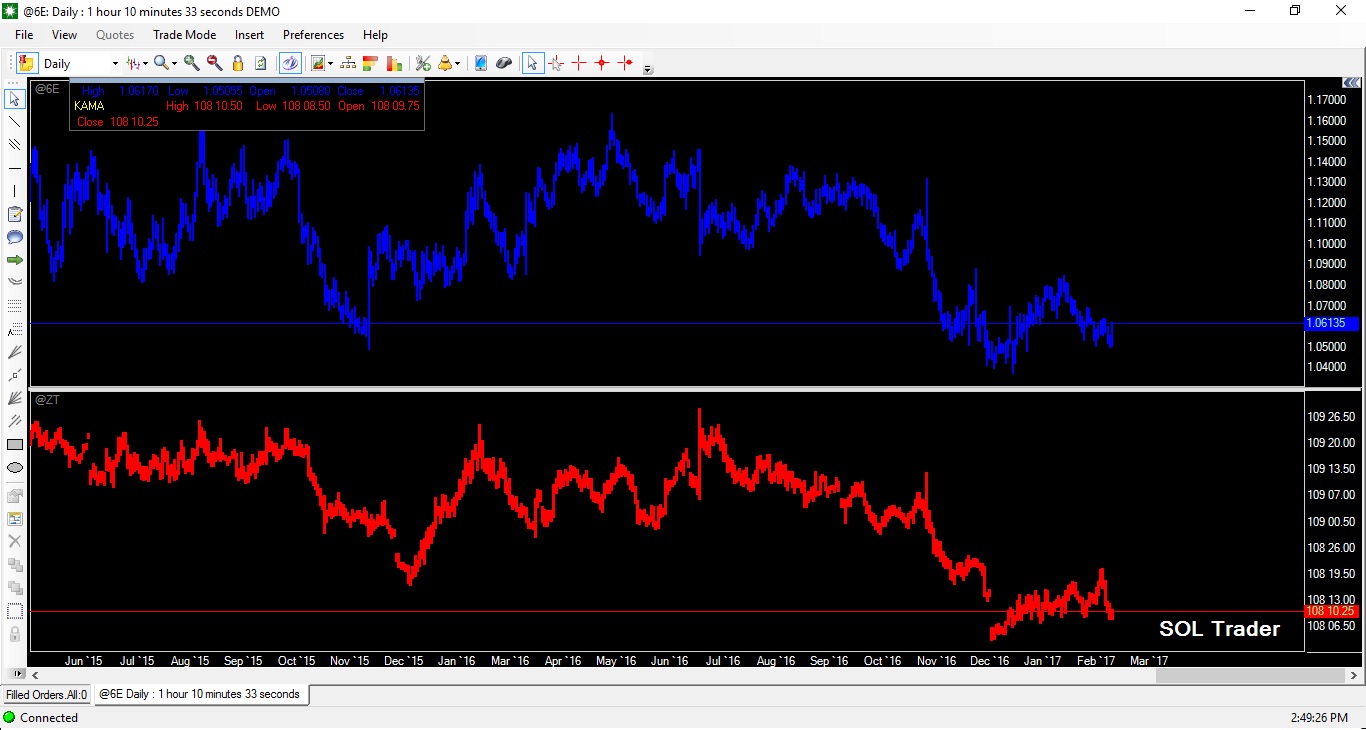

Závěrem se pojďme podívat na vývoj kontraktu na euro (vůči USD) a pokles ceny 2-letého amerického vládního dluhopisu (inverzně růst výnosu do splatnosti) v posledních měsících na burze v Chicagu (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…