Volatilita na trhu je stále nízká

Minule jsme se zamysleli nad omezenou reakcí akciového trhu na horší ekonomický vývoj. V podstatě si investoři v posledních dvou letech zvykli na situaci, že dochází ke krátkodobým korekcím v maximální míře kolem 10% a následně jde trh zpátky. A i přesto, že se v tomto roce pohybuje zhodnocení amerického indexu S&P 500 doposud střídavě plus mínus pouhých 1% tak to neznamená, že trh po více než průměrném zhodnocení minulý rok nemusí zakončit tento rok podobně jako loni, ale s negativním znaménkem. Ekonomické modely naznačují, že dislokace vývoje u indikátorů jako US leading indicator, a podobně a akciového indexu nemusí přetrvávat dlouho a je pravděpodobné jejich sladění do podobné trajektorie. OECD leading indikátory ekonomické activity navíc klesají od roku 2013 také v EU a Japonsku. Ke korekci v řádu vice jak 10% tedy může s velkou pravděpodobností dojít nečekaně a v blízké době (u akciových indexů není neobvyklý propad 50-80% v obdobích zvýšeného stresu). Naopak prostředí velmi nízkých úrokových sazeb jistě stimuluje investory k alokaci do rizikových aktiv jako akcie, a behaviorální faktory jsou pro růst trhu stále příznivé.

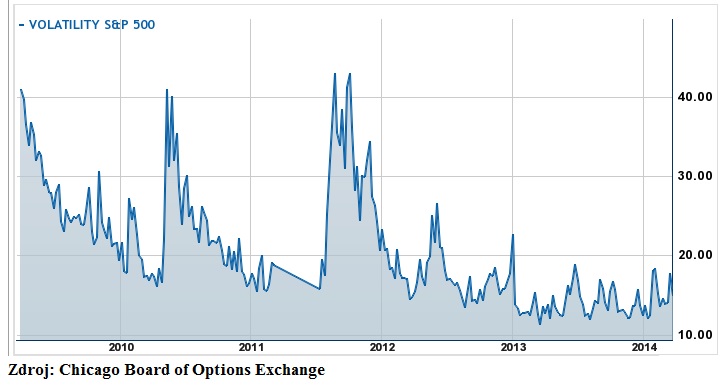

Ve světle posledních událostí na Ukrajině by se zdálo, že daná situace na trhu zvyšuje výrazně volatilitu. O volatilitě a indeu VIX jsme v minulosti psali a tato je charakteristická zvláště v obdobích poklesů trhů, kdy se její míra výrazně zvyšuje. Pohlédněme na tento index chicagské burzy CBOE v posledních letech, kde jsou relativně zanedbatelné nárůsty nyní v porovnání s těmi z před pár lety patrné:

Index samotný v dnešní době neslouží pouze k vyjádření stresu na trhu, ale jedná se o velmi likvidní zajišťovací a investiční instrument. Jelikož jsme již index popisovali blíže minule, nebudeme opakovat definci, ale spíše se podíváme na možností použití. Nutno odotknout, že ryzí obchodovatelná aktiva představují futures a opční kontrakty na futures. ETF akciové kontrakty se pak snaží vývoj indexu kopírovat, avšak odchylka od indexu bývá v praxi značná (ostatně jako u mnoha komoditních a dalších ETF, která jsou tak značně nepraktická) z důvodu efektu contanga a volatility reset decay, o které jsme rovněž v minulosti psali.

O tom, že se jedná o velice poptávaný instrument zcela jistě svědčí nárůst průměrných denních objemů u VIX futures o 67% jen mezi roky 2012 a 2013 v řádu 159 000 kontraktů. To v porovnání s rokem 2008, kdy to bylo jen 4 300.

Jaké jsou příklady využití v praxi?

Příme obchodování volatility a hedging akciového portfolia

V 90. letech se volatilita obchodovala pomocí opčních kombinací typu straddlů a stranglů na akciový index. Nynější přímé kontrakty na index VIX umožňují levnější a “čistější” následování indexu bez extra delta hedging aplikací (rebalancování v závislostí na změně delty a gamy opce). Samotný VIX index pak má v období stresu výraznější pohyb než akciový index samotný (průměrný výnos a volatilita je výrazně vyšší než u akciového indexu…viz. ony nárůsty na obrázku výše o vice jak 100% v letech 2010 a 2011) a jedná se o velmi účinný nástroj k zajištění fází propadu trhu.

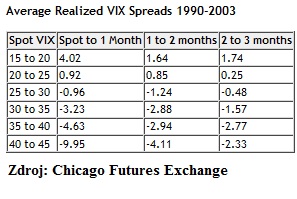

Obchodování změny implicitní volatility na sezónní bázi pomocí spreadů

Investoři můžou vycházet z historických dat implicitních volatility trhu mezi různými měsíci na sezóní bázi a následně takto obchodovat pomocí spreadových kontraktů s různou expirací. Podívejme se na průměrné spready mezi některými například v letech 1990-2003:

Využití diferencí mezi historickou a implicitní volatilitou

VIX index vychází z definice volatility podle ocenění opcí na S&P 500 akciový index, to znamená volatility očekávané do budoucna tak říkajíc. Na trhu jsou však situace, kdy se realizovaná (historická) volatilita akciového indexu měřená například podle směrodatné odchylky dat může lišit od toho, co trh očekává za volatilitu (implicitní) do budoucna. Pomocí VIX futures kontraktů, lze pak možné extrémní rozdíly využít. Také tuto implicitní volatilitu zabudovanou v ocenění opčních kontraktů lze za použití VIX futures kontraktů neutralizovat opačnou transakcí pomocí tak zvaného vega hedgingu opční implicitní volatility.

To jsou jen některé základní příklady a samozřejmě v praxi se pak jedná o velice komplexní strategie, které si můžeme probrat někdy zase příště.

Závěrem se pojďme podívat na vývoj aktivního kontraktu na VIX na burze v Chicagu v posledních dnech (SOL Trader, denní data). Klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Výborně, opět plus za kvalitní článek. Protože opce obchoduji a VIX včetně ETFek využívám, budu se těšit na slíbený popis komplexních strategií.

Perfektni, neni zac. Je potreba, aby se to lidi naucili obchodovat. Jednoho dne prijde poradny sesup na akciich, dluhopisy nepomuzou, ty nastolily dlouhodoby sestupny trend. Kdo nebude diverzifikovan/ zahedgovan, bude mit jo problem…

Diky za zmineni VIX kontraktu, drive jsem uplne nevedel jak VIX rozumne obchodovat a pustil jsem jej z hlavy.