Začátek normalizace rozvahy Fedu

V květnu jsme naznačili na serveru, že americká centrální banka brzy přijde se započetím redukce své rozsáhlé 4,5 USD biliónové bilance (Quantitative tightening – QT). Tento týden právě toto učinila a počínaje říjnem proces odstartuje. Mezi dealery vládních cenných papírů se tehdy odhad začátku v průzkumech dle nejvyšší četnosti pohyboval až kolem dosažení klíčové sazby 1,75%. Nafouklá bilance však přispívá k tlakům na inverzi výnosové křivky (obvykle historicky předzvěst recese) a její redukce by měla přispět k normalizaci úroků po celém spektru durace. Jistě faktorem je rovněž snaha odsunout další zvýšení pásma sazby na Federální fondy. Ale i tak Fed signalizoval možné další zvýšení už tento rok v prosinci a z pravděpodobnosti zvýšení pásma sazby o 0,25 procentních bodů kolem 30% před nedávnem se náhle zde v Chicagu na burze začala obchodovat po zasedání banky pravděpodobnost 71,4%.

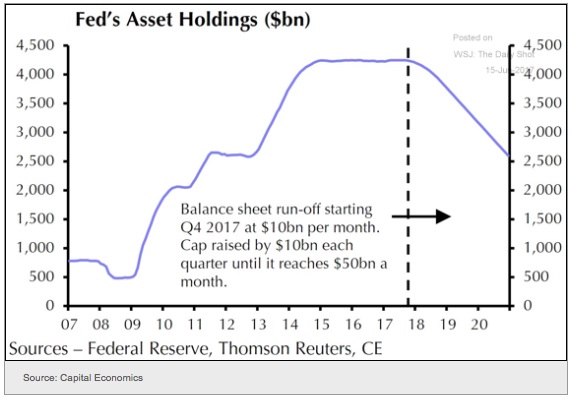

Dle původního předpokladu, nastíněného bankou v červnu, by se mělo jednat o redukci bilance ve výši 10 miliard USD měsíčně (6 mld vládní bondy a 4 mld hypoteční dluhopisy) plus následné navyšování v 3-měsíčních intervalech až na 30 mld za měsíc u vládních a 20 mld u hypotečních obligací. Přesto následující rok by měl Fed stále reinvestovat do těchto papírů řádově 200 miliard USD. Janet Yellen neuvedla překvapivě jak moc chce Fed snížit bilanci a také jak dlouho předpokládá QT realizovat. To znamená ponechání si flexibility z důvodu potenciálních problémů z QT plynoucích, situcím podobným taper tantrum z 2013, kdy panika z rychlejšího omezování QE vedla k nečekanému skokovému poklesu ceny dluhopisů, a podobně. Předpoklad trajektorie vývoje bilanční sumy je pro příchozí léta následující:

Zajímavé je rovněž to, že došlo ke snížení odhadu sazby dle dlouhodobých „dots“ a to na 2,75% z původních 3% (kolem r. 2020). Fed si začíná být vědom, že dlouhodobá přirozená úroková míra, tedy ta při plném využití růstového potenciálu ekonomiky, je při dané inflační trajektorii a vývoji růstu produktivity podstaně historicky nižsí. Samozřejmě, jedná se o odhad a vše bude závislé na příchozích datech. Stejně tak na tom, kdo bude ve výboru Fedu následně, o čemž jsme psali minule v souvislosti s republikány a možnou aplikací Taylorova pravidla.

Zasedání FOMC banky rovněž obsahovalo dodatek ohledně vlivu dvou hurikánů v USA . Podle banky nebudou mít vliv na dlouhodobý ekonomický vývoj.

Podle CATO Institute existují jisté problémy, které mohou s redukcí bilance Fedu souviset a vést k recesi. Zprávu je možné pročíst zde. V každém případě bude nyní zajímavé sledovat vývoj cen zejména dluhopisů.

Závěrem se pojďme podívat na cenový průběh populárních kontraktů na 10-ti leté americké T-Note dluhopisy a akciového indexu mini S&P 500 na burze CME v Chicagu a jejich poměrový komoditní spread od počátku tohoto roku (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…